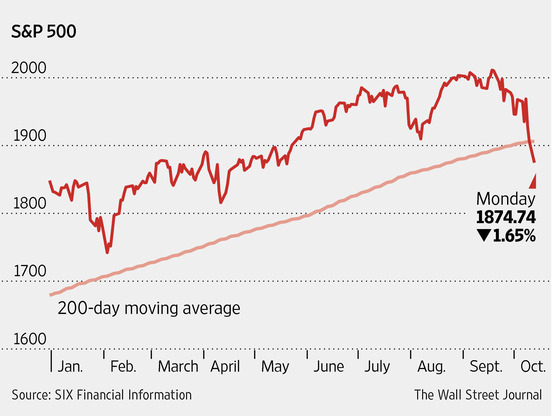

A market timing (piaci időzítés) egyik csodafegyvere az úgynevezett 200 napos mozgóátlag. Mivel ha befektetésre adod a fejed, nagyon hamar fogsz találkozni ezzel a mutatóval, ezért röviden írok róla.

Az elmúlt 200 nap záróárait folyamatosan ábrázolva megláthatjuk, hogyan teljesít a piac az elmúlt 200 nap átlagát tekintve. (Figyelik vagy figyelhetik még a 30, 50, 100 stb. napos átlagokat is, de a 200 nap a legtöbbet használt mutató.)

Ha a részvény vagy a részvénypiac árfolyama felülről metszi ezt az átlagot, akkor el kell adni a részvényeket, mert jön az esés. Ha alulról metszi, akkor az vételi jel, további emelkedés jön.

Vajon igaz lehet ez a bölcsesség, lehet ezzel pénzt keresni?

Ha 1928-tól nézzük az eredményeket, egészen meghökkentő eredményt kapunk: aki a 200 napos mozgóátlag szerint kereskedett, évi 1,4%-kal túlteljesítette a piacot. (Adásvételi költségek előtt.)

Ez nagyon biztató eredmény.

Azonban ha 1965-től nézzük a teljesítményt, a 200 napos mozgóátlag teljesítménye elmarad az egyszerű vedd meg és tartsd vásárlás teljesítményétől.

Az elmúlt években pedig kifejezetten komoly károkat okozott a felesleges adásvétellel.

Hatszor teljesen feleslegesen adtad el a részvényeidet és viselted ennek minden költségét.

Mostanában a régóta emelkedő piacon sokan már nem eladási, hanem vételi jelnek veszik, amikor metszi a 200 napos átlag a pillanatnyi piaci árfolyamot. Ez egészen addig fog működni, amíg marad emelkedő trend a piacon. Aztán egyszer csak utólag majd súlyos hibának fog minősülni így vásárolni egy piacon.

Egy pénzügyi professzor, Blake LeBaron úgy találta, hogy a kilencvenes évek elejétől megszűnt működni a 200 napos mozgóátlag. Ennek szerinte több oka van, leginkább az olcsó elektronikus kereskedés elterjedésében látja a legnagyobb okot, hogy már nem lehet piaci előnyhöz jutni a mozgóátlag figyelésével. Túl sokan túl gyorsan és túl olcsón tudnak reagálni a változásra, szerinte ezért nem működnek már a múlt század bölcsességei.