Harry Browne több évtizede kitalálta az állandó, azaz permanent portfoliót, amit utána mások kicsit finomítottak. Ez egy nagyon ismert konstrukció, aki elkezd befektetésekkel foglalkozni, hamar találkozik vele.

Az alapelv az volt, hogy olyan portfoliót kell találni, amely az összetétele miatt minden időben jól teljesít, alacsony volatilitás (árfolyam-kilengés) mellett. Az árfolyam kilengésének csökkenteni több, lehetőleg egymástól függetlenül mozgó értékpapír és egyéb termék portfolióba való bevonásával lehet.

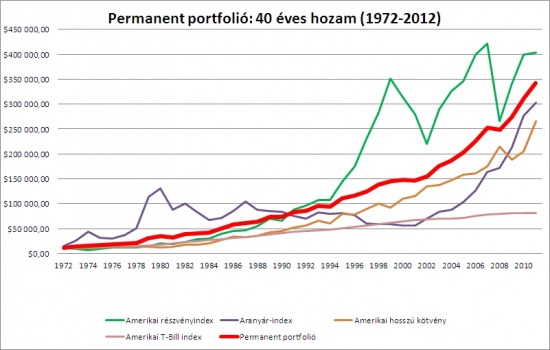

A permanent portfolió kitalálója szerint egyenlő arányban (25-25%) kell tartani a portfolióban amerikai részvényindexet, amerikai hosszúkötvényt, pénzpiaci alapot, vagy rövid futamidejű államkötvényt és fizikai aranyat. Az elmélet szerint a részvény fellendülés idején teljesít jól, a készpénz negatív hangulat esetén, a kötvény recesszió idején és az arany az inflációs környezetben. Így minden időben védve vagyunk a negatív hatásoktól.

A portfolió úgy tűnik, remekül teljesített, negyven éves hozama alig marad el az amerikai részvények 40 éves hozamától (9,5% kontra 9%), miközben a volatilitása (árfolyam-kilengése) sokkal kisebb a részvények volatilitásánál. A kicsit alacsonyabb hozamért bőségesen kárpótol a sokkal kisebb kockázat. Az alábbi ábrán is ezt láthatjuk, a kezdeti befektetés 10 ezer dollár volt:

Úgy tűnik, megtaláltuk a kincset érő, mindig működő portfoliót. Nem véletlenül írnak ennyien erről a szuper portfolióról a neten, ezzel minden gondunk örökre elillant.. Vagy mégsem leltünk rá a bölcsek kövére?

Ahogy az aranyról szóló cikkemben is leírtam, 1971 végén szabadult ki az arany a 100 éves rögzített ár fogságából, így az ára a hetvenes években hatalmas mértékben megugrott. Nem véletlenül választották a portfolió hívei 1972-es évet kiindulási évnek. (Az csak véletlen, hogy idén pont 40 éves időtávot ölel fel.)

Hogyan teljesített volna a portfoliónk, ha 1972 helyett 1975-tól nézzük a teljesítmény alakulását? (Ez is 37 év, egy ember életében hatalmas idő.)

Nos, a kezdeti dátum három évvel való eltolása azt eredményezte, hogy a portfoliónk hozama sehol sincs a részvényekhez képest (majdnem harmada a végeredmény), pont annyit hozott, mint az amerikai 20 éves államkötvények hozama, nagyjából hasonló szórás (kockázat) mellett.

(Ha az időben hátrafelé mennénk, mondjuk 1970-be, megint csak verné a részvény a permanent portfoliónkat, hiszen a S&P 93 pontról 103 pontra erősödött, míg az arany ára fixálva volt 1971 végéig. 1950-től meg még csúfosabb eredményt kapnánk az államilag fixált aranyár miatt.)

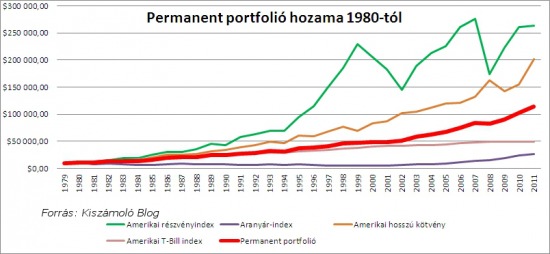

Hogyan teljesített volna a portfoliónk, ha 1980-tól nézzük a teljesítmény alakulását?

Hát, itt már nemcsak a részvényeknél hoz sokkal kevesebbet (a felét), de még a hosszúkötvények hozamai is messze meghaladják a permanent-portfolió hozamát. (Ennek oka a kezdeti év magas aranyára és az akkori magas infláció.)

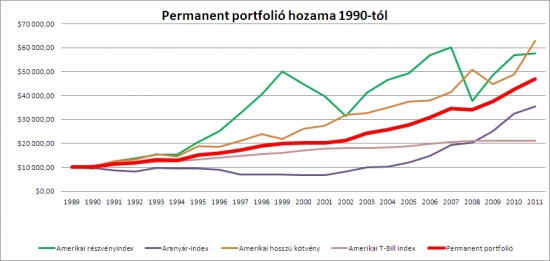

1990?

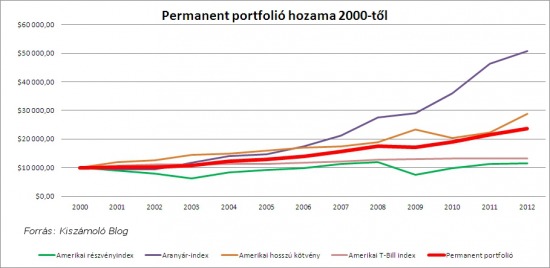

2000?

Hmmm. Azt látjuk, hogy ha egy kicsit megváltoztatjuk a dátumot, már nem is működik a portfolió annyira szépen, mint ha ragaszkodunk a szerző dátumaihoz. A 25-25%-os felosztás is elég hasraütés jellegűnek tűnik, mintsem megalapozott portfolióépítésnek.

Van még két gond a portfolióval, mindkettő a „permanent”, azaz állandó jellegéből származik. Az egyik, hogy a leírás szerint mindig tartanunk kell a 25-25-25-25% arányt, amit csak úgy tudunk megtenni, hogy negyedévente újra kell súlyozni az arányokat a porfolióban, hiszen ha az arany ára egy év alatt nőtt 30%-ot, a részvényé csökkent 20%-ot, az arányaik a következő évben már nagyon messze lesznek az eredeti súlyozástól, öt év múlva pedig már nyomokban sem lehet felismerni a 25-25%-os arányt.

Ezért negyedévente sok részvényt, aranyat, kötvényt kell eladnunk, vagy vennünk, hogy újra helyreállítsuk a 25-25%-os arányokat, aminek nagyon komoly tranzakciós költségei vannak, ez kimaradt a grafikonból, pedig nagyon csökkentené a hozamokat.

A másik gond az adózás. Az átvariálások miatt rengeteg hozamot realizálunk évente (hiszen a felülteljesítő termékből adunk el és a veszteségesekből veszünk), ami után le is kell azonnal adóznunk, míg ha mondjuk tartanánk a részvényeket, az évek veszteségeit és nyereségeit szembe állíthatnánk egymással és csak a végén kellene adóznunk a tiszta nyereségből.

Újabb probléma, hogy ha valaki most akar beszállni ebbe a portfolióba, nagyon rosszul járna a hosszú kötvényekkel és valószínűleg a részvényekkel és az arannyal is. Erről itt írtam, az aranyról itt.

A tanulság? Ne higgy el mindent fenntartás nélkül, csak azért mert az interneten sokan írnak róla. Ha kicsit megvizsgáljuk ezt a portfoliót, kiderül, hogy semmivel nem jobb, mint egy akármilyen másik portfolió, a trükkös és gondosan kiválasztott indulódátum miatt tűnik csak annyira sikeresnek.

Arról, hogy miért nem kell felülni az átlaghozamoknak, itt írtam.

Valódi pénzügyi tanácsadás

ra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en