Írtam már többször a nyugdíjbiztosításokról, ami nem más, mint egy közönséges unit linked biztosítás kiegészítve állami adójóváírással. Ezért cserébe be kell vállalnod, hogy 65 éves korodig nem nyúlhatsz hozzá.

Az egyik előző cikkemben megnéztük, hogy a magas költségek miatt még egy kellően alacsony költségű egyszerű megtakarítás is veri a nyugdíjbiztosítást, az állami támogatás sem tudja kompenzálni a unit linked biztosítások magas költségeket.

Kapom azóta is a leveleket a biztosítási ügynököktől, hogy milyen elfogult vagyok, hogy 5%-os költséggel számoltam a nyugdíjbiztosítást, mikor annál csak olcsóbbak vannak a piacon.

Az igazság az, hogy a cikkem megírása után egy hónappal borult ki a bili az MNB-nél és kvázi maximalizáltatta a nyugdíjbiztosítások költségeit, mert az nonszensz, hogy az állami támogatás csak arra lett elég, hogy átvándoroljon a biztosítóhoz a költségek miatt.

Az ajánlásban a 10 éves futamidő mellett maximum 4,25+2% éves költséget tart elfogadhatónak az MNB, ez 20 éves futamidőnél pedig 3,5+2% ez az érték. Az ajánlást itt tudod elolvasni.

Ezután esett csak 5% alá az átlagos TKM érték. Az előző cikk megírásakor még bőven az átlag alatti értékkel számoltam.

Azóta a helyzet kicsit jobb lett, de azért annyira nem jelentős mértékben. Megnézve a MABISZ honlapján az aktuális nyugdíjbiztosítási TKM értékeket itt, azt látjuk, hogy még 20 éves futamidő mellett is mindössze két termék van, ami 3% alatti TKM értéket tud felmutatni, az Allianz Életprogram-család (erről már itt írtam, mint korrekt árazású unit linked biztosítás) és a Quantis alapokba fektető Novis biztosítás.

A legjellemzőbb a 3,5-5%-os éves költség 20 éves tartam mellett. (Néhány példa a legismertebb biztosításokból: Aegon 3,22-5,05%, CIG 3,44-4,58%, Erste 4,43-4,8%, Generali 4,36-5,27%, Groupama 3,27-3,65%, Metlife 4,59-5,06%, Signal 3,96-4,46%, Union 4,96%, Uniqa 3,89-4,96%)

Amint látjuk, erősen kimaxolják az MNB ajánlatának a felső határát a biztosítói költségek, 20 éves futamidő mellett is 4% körüli az éves költségterhelés. 10 éves futamidőre még rosszabbak ezek az értékek.

A TKM mutató (Teljes Költség Mutató) egy átlagos éves költséget mutató szám a unit linked biztosításoknál, százalékosan mutatja a költségeidet éves bontásban. Némileg csal a biztosítás javára, mert ezek a szerződések fejnehezek, vagyis az elején van nagyobb elvonás, illetve a bónuszokkal való ügyeskedést sem tudja kimutatni, ennek ellenére összehasonlításnak megteszi.

Egy tól-ig érték van megadva, attól függően, hogy mennyi a mögöttes alap alapkezelői díja. Az alacsonyabb érték a szinte semmit nem hozó pénzpiaci alap költsége, a legmagasabb jellemzően a részvényalapok költsége. Mivel nem egy nagy bóni évi 2%-ot hozó pénzpiaci alapba évi 4% költséggel fektetni, a fenti adatok a részvényalapokhoz tartozó magasabb értéket mutatják. Ha te közepes költségterhelésű kötvényalapokba is fektetnél, átlagold a TKM értékét ennek megfelelően. (Utoljára itt írtam a TKM mutatóról: A TKM mutatóról még egyszer)

A szokásos kifogásokról, mint hogy a TKM-et nem is úgy kell érteni, meg a bónusz miatt mégis megéri és a hasonló állításokról már itt írtam egy összefoglalót: Mégis megéri a unit linked biztostás?

Az előző cikkemben 5%-os éves költségű unit linked nyugdíjbiztosítás mellett az jött ki, hogy egy egyszerű befektetés ETF-ekbe (azaz tőzsdén kereskedett befektetési alapokba) TBSZ számlán többet hoz 20 év alatt, mint a nyugdíjbiztosítás az állami támogatással együtt.

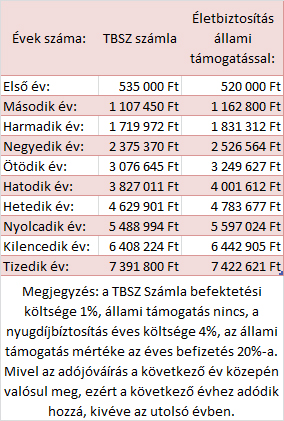

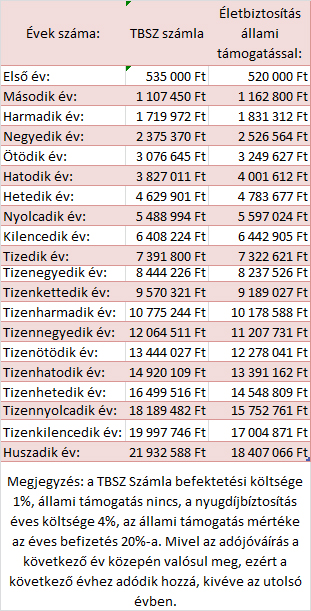

Hogy ne kelljen tovább bizonytalanságban lennünk, nézzük meg, a most jellemző 4%-os éves költség mellett mennyit hozna egy nyugdíjbíztosítás 20% állami támogatással és mennyit hozna egy ugyanolyan befektetés, amit évi 1% költség mellett fektetünk be. (TBSZ számlára veszünk ugyanolyan részvényalapokba fektető ETF-et, melynek éves költsége 0,1-0,3%, a számlavezetés éves költsége 0,12%, a vétel-eladás díja kétszer 0,35% egyszeri költség, felfelé kerekítve évi 1% költség.)

10 éves futamidőnél hála az állami támogatásnak a nyugdíjbíztosítás még "fölényesen" nyeri a versenyt, 31 ezer forintot tud ráverni a saját összeállítású portfóliónkra.

Ez az előny elúszik 20 év távlatában, mivel ahogy telnek az évek és egyre több pénzünk van benn, az évi 100 ezer forint egyre kisebb súllyal esik latba, egyre kevésbé tudja ellensúlyozni a nyugdíjbiztosításunk magasabb költségeit. Az első 500 ezer forint befizetése után sokat számít 100 ezer forint "ajándék". Ha már 15 milliód benn van, az évi 100 ezer forintot szinte már észre sem veszed. 15 millió forint 7%-os éves hozama (8-1%) 1,05 millió forint, 4%-os éves hozama (8-4%) pedig csak 600 ezer forint. Állami támogatással együtt is csak 700 ezer forint lesz az éves nyereséged a második esetben.

A fentiekből következik, ha még 20 évnél is hosszabb ídőre fektetsz be, még rosszabbul jársz, annak ellenére, hogy a biztosítás költsége valamelyest csökken a hosszabb futamidő mellett.

Amint látod, ha a saját kezedbe veszed a befektetésedet és odafigyelsz a költségekre, még állami támogatás nélkül is jobb hozamokat fogsz elérni. Nem olyan komplikált ez és túl nagy luxus, ha nem akarsz ennyit sem érteni a saját pénzügyeidhez. Olvasd el ezt: Ideje tanulnod.

Ráadásul minden kötöttség nélkül, saját magadnak befektetve. (Ha nem lenne világos: amerikai tőzsdébe, vagy BRIC országok tőzsdéibe, kínai ingatlanalapba, vagy egyenesen Warren Buffett részvényeibe te magad is be tudsz fektetni, ugyanolyan hozam és sokkal kisebb költség mellett. Erről bővebben ebben a cikkben: Bármit megvehetsz.)

Mielőtt beleugranál egy 20-30 éves elkötelezettséget jelentő államilag szabályozott nyugdíjmegtakarításba (legyen az NYESZ, önkéntes nyugdíjpénztár, vagy nyugdíjbiztosítás), gondold végig a következőket:

- Mi történt Magyarországon az elmúlt 100 évben? Két világháború, pár forradalom, diktatúra, államosítás, fizettünk koronával, pengővel, forinttal. Ha ennek negyede-harmada történik meg a következő 25-30 évben, bőven sok lesz a befektetéseid szempontjából.

- Eddig akárhányszor változtatták a nyugdíjmegtakarítások szabályozását, mindig csak rosszabb lett neked. A nyugdíjbiztosításra még csak másfél éve van állami támogatás. Egyszer már megszűntek a unit linked biztosítások állami támogatása 2009-ben. Vajon marad-e az állami támogatás a következő 25 évben biztosan?

- Bármikor kötelezhetik a nyugdíjmegtakarításokat kezelő cégeket, hogy újra magyar állampapírba tegyék az összes pénzüket. Ez így volt 2007-ig, a magánnyugdíj-pénztárak szinte csak magyar állampapírba fektetettek és bármikor újra így lehet, főleg akkor, ha már senkinek sem fog már kelleni a magyar állampapír, mert az államháztartás összeomlik a nyugdíjproblémák miatt 2050 környékén.

Képzeld el magad a mostani Görögországban: mindenki boldogan talicskázza ki a pénzét német bankokba a csőd elől, kivéve téged, akinek az egész életének teljes megtakarítását kötelező jelleggel a biztos csőd előtt álló görög állampapírba tette a nyugdíjmegtakarításodat kezelő cég az új törvényi előírás miatt, majd drahmára váltották és még így sem férsz hozzá további nyolc évig mondjuk. Megérte az évi százezer forint a 25 évnyi kockázatot?

- Az állami támogatást másként is igénybe veheted évi 150 ezer forintig úgy, hogy nem kell 25 évig várnod a saját pénzedre. Erről itt írtam bővebben: Így használd ki az adókedvezményedet.

Nos, röviden ennyit akartam elmondani és tisztázni magam a vádak alól, miszerint én szándékosan és gonoszul lehúzom a nyugdíjbiztosításokat, miközben azok milyen jó termékek és csiliárd forintot hoznak azoknak, akik megkötik és igénybe veszik az állami adójóváírást.

Amint láthatod, 20 év távlatában csak 2-2,5% plusz éves költséget tud kompenzálni az évi 20% adójóváírás és akkor még mindig felmerül a kérdés, ha ezzel ugyanott vagy anyagilag, csak hatalmas kockázatot és kötöttséget vállalsz a semmiért, akkor megéri-e?

Ha most erre azt válaszolod, hogy de így legalább teszel félre a nyugdíjadra, akkor egyrészt régen rossz, ha még ilyen óvodás szinten állsz a pénzügyeidhez, másrészt a havi 20 ezer forint szinte semmit nem fog hozzátenni a nyugdíjadhoz. Olvasd el ezt: Mennyit kell félretenned a nyugdíjadra?

(Még egy jó tanács a végére: ha valaki olyan táblázatot mutat, amiben az jön ki, hogy mennyivel jobban jársz egy nyugdíjbiztosítással, mint egy párhuzamos egyéb befektetéssel, győződj meg, hogy valóban a unit linked biztosítás minden költségét felszámolta. Gyakori ugyanis, hogy az alapkezelői díjat, ami évi 1,75-2% veszteség, elegánsan kihagyják a számításból, mondván azt már úgyis levonták a kimutatott hozamokból. Miért, akkor már neked nem is veszteség?)

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en