Riasztó magyar statisztikák vannak arról, mennyire nincs az embereknek megtakarított pénze. A különböző felmérések szerint az emberek 65-80%-a egy hónapig sem húzná ki a megtakarításaiból. Vagyis elég, ha elveszíti a munkáját, vagy jön egy kisebb váratlan kiadás és már azonnal hitelspirálba kerülne (ha még nincs ott) a magyarok (közel) négyötöde.

Nos, elég sovány vigasz, de az amerikai helyzet sem sokkal fényesebb.

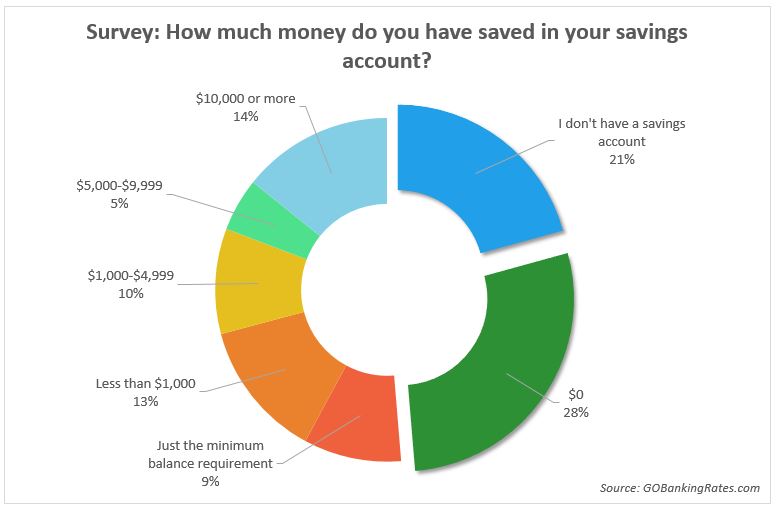

Egy legújabb felmérés szerint az amerikaiak közel kétharmada sem rendelkezik ezer dollárnyi megtakarítással sem könnyen mobilizálható formában. Ez ott megfelel egy-két heti átlagfizetésnek és kevesebb, mint egyhavi lakbér egy szerényebb környéken.

A felmérésben csak a "saving account"-ok szerepelnek, vagyis ettől még lehet speciális nyugdíjszámlán félretéve pénz a nyugdíjra - bár száz másik felmérés szerint az is édeskevés- esetleg speciális számlán gyűjthet a gyerek oktatására, vagy más okból gyűjt pénzt értékpapír-számlán (esetleg van készpénzben valamennyi tartaléka).

Viszont mivel a legutolsót leszámítva ezek nem könnyen hozzáférhető pénzek, bizony ott is hitelfelvétel lesz egy kis pénzügyi megingás következménye.

Ami talán még durvább ebben a felmérésben, hogy csak az emberek mintegy 14%-a mondhatja el magáról, hogy 10 ezer dollárnál több megtakarítása van a borúsabb napokra. Ez megint csak nincs háromhavi átlagfizetés.

Az alapszabály, hogy legalább hathavi megélhetésed van félretéve váratlan kiadásokra, vagy ha elveszíted a munkádat, vagy a munkaképességedet, vagyis az egészségedet átmenetileg. Ezt az összeget könnyen hozzáférhető módon kell félretenned.

Ezek után nem tudunk meglepődni, hogy egy átlag amerikai élete során 279 ezer dollárt fizet ki csak hitelkamatokra, ez bizony 7-8 évi teljes nettó fizetése. (Cikk itt)

A fenti felmérés nagy hibája, hogy arra nem kérdezett rá egyúttal, hogy ha már semmi megtakarítása nincs az emberek kétharmadának a hirtelen jött kiadásokra, akkor mennyi hitelkártya adóssággal rendelkeznek cserébe. (A hitelkártya-adóssággal rendelkező háztartások átlag 15 ezer dollárral vannak eladósodva csak hitelkártyán keresztül. Bővebben itt.)

Egy hasonló felmérést más szempontból itt olvashatsz, az is legalább ennyire lehangoló.

Azért érdemes olvasni ezeket a felméréseket, hogy rádöbbenj, hogyan nem szabad csinálni. Ha véletlenül magadra ismersz, (talán) még nem késő változtatni és a következő hónapokban az újabb költekezés helyett inkább a hiteleid leépítésére és a vésztartalék feltöltésére kell a hangsúlyt fektetned.

Ne feledd, ha tartalék nélkül, máról holnapra élsz, akkor pengeélen táncolsz és a legkisebb nem várt kiadás, vagy három-négyhónapos munkanélküliség akár évekre romba döntheti az anyagi életed.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en