A legtöbben már megkapták a bankjuktól a devizahitel forintosítása miatti elszámolást, így természetesen nekem is megfordult egy pár ilyen a kezemben az elmúlt napokban.

Mindegyiknél az volt a konklúzió, hogy érdemes élni az ingyenes kiváltás lehetőségével. A törvény ad 60 napot az elszámolás kézhezvételétől számítva, hogy ha nem tetszenek az új feltételek, akkor keres magadnak új hitelezőt.

Ebben az esetben a régi bankod egy fillért sem számolhat fel a hiteled elvitelekor.

A legtöbb bank pedig most akciókkal várja és csábítja ezeket a hitelkiváltókat.

Általában most minden vagy szinte minden költséget elengednek, vagy utólag visszatérítenek.

Így előáll(hat) az a helyzet, hogy pont egy filléredbe se kerül a hitelkiváltás és akár 0,3%-kal alacsonyabb kamatért is megéri elvinni a hitelt.

De ennél sokkal fontosabb érv, hogy a legtöbb új feltételben, ami megfordult a kezeim között, az eddigi hosszabb kamatperiódus helyett három havi kamatperiódus van megadva.

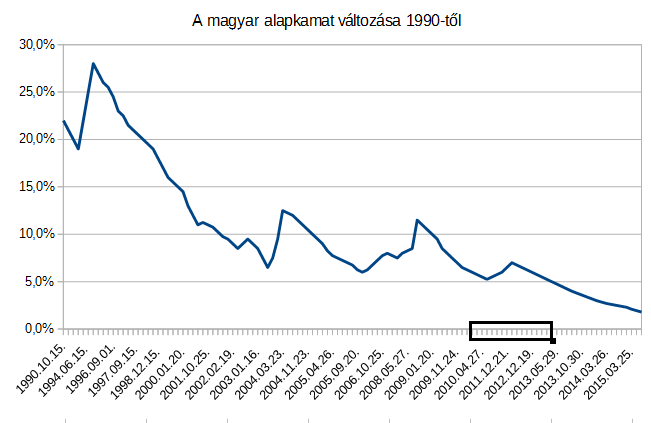

A mostani hiteled kamata úgy épül fel, hogy van egy változó értéke, általában a bankközi alapkamat, vagy más néven BUBOR és erre jön egy fix kamatfelár.

Ez azt jelenti, ha a mostani, soha nem látott alacsony mértékű magyar alapkamat és ezzel együtt a bankközi kamat, amihez a hiteled van kötve, elindul felfelé, neked azonnal megnő a havi törlesztésed.

Nem akarlak ijesztgetni, de az elmúlt 25 évben többször volt 8% felett a magyar alapkamat, mint alatta.

Ha csak 4%-ot (illetve helyesen százalékpontot) emelkedik a bankközi kamat a következő években, akkor egy 10 milliós hitel mostani mondjuk 5%-os kamata 9%-ra nő, vagyis 15 év futamidő mellett a havi törlesztő 79 ezer forintról 101,5 ezer forintra ugrik.

Ha másért nem is, azért érdemes kiváltanod a hitelt, hogy hosszabb kamatperiódust kapjál. Ezt akkor is érdemes bevállalnod, ha esetleg pár tized százalékot még nő is a hiteled kamatlába.

Az Unicredit Bank 4,99%-os, 10 évig fix hiteléről már írtam itt: 10 évig fix kamat

Ahogy körbenéztem a piacon, ennél minden banknak rosszabb az 5-10 évig fix ajánlata, ráadásul az Unicredit is szinte az összes költséget most elengedi vagy utólag visszatéríti.

Sőt, ha prémiumbanki ügyfél leszel (kellően nagy fizetéssel vagy hitelállománnyal úgyis az leszel), akkor kétszer a futamidő alatt ingyenesen törleszthetsz elő.

A termék nagy hátulütője, hogy a futamideje se több, se kevesebb nem lehet, mint tíz év.

De semmi gond nincs ezzel, ha hamarabb szeretnéd kifizetni, köss mellé 1-2-3-4 lakástakarékpénztári szerződést és négy év múlva az így összegyűlt pénzt törleszd elő.

Természetesen nem csak ez az egy termék van a piacon, ha tudsz ennél jobbat, írd be a hozzászólásokba. Én nem találtam.

Amit mondani akartam, hogy érdemes kihasználnod a lehetőséget egy ingyenes váltásra, akár a kedvezőbb kamat, akár a kedvezőbb kamatperiódus miatt.

Amire azonban nagyon vigyázz: ha egyszer bejelentetted, hogy felmondod a hitelt, harminc napon belül ki is kell fizetned. Csak mi van akkor, ha a másik banktól mégsem kapsz hitelt? Ezért érdemes inkább kérni egy hitelbírálatot előzőleg, vagy legalább egy ingatlan-értékbecslést, nehogy ezen csússz el. Ezt az értékbecslést később az adott banknál felhasználhatod.

Törvény tiltja, hogy az értékbecsült ár 80%-nál több hitelt nyújtsanak a bankok. De sok bank eddig sem megy el. Ezért ha a 12 milliós ingatlanodon van 18 millió hitel, akkor kár még próbálkoznod is.

Néhány még felmerült kérdés: ha reklamálsz, hogy nem fogadod el az elszámolást, ezzel nem tudod kitolni a 30 napos határidőt, mert nem számít bele. Ezzel kár próbálkozni.

A régi hitelekre jár adóvisszatérítés, van aki ezért nem akarja kiváltani a hitelét. Rossz hírem van, ez idén lejár, úgyhogy ez miatt nagy valószínűséggel kár nem kiváltani a hitelt. Bővebben

Ha kicsúsztál a 30 napból, akkor sem jön el a világvége, csak akkor már fizetned kell a lezárási díjat a régi bankod felé. De legalább igénybe veheted egy hitelbróker segítségét. De azért jobban jársz, ha beleférsz a határidőbe.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en