A Transunion (amely egy amerikai lakossági hitel-minősítő cég) publikált egy érdekes tanulmányt, ami a lakáshitelt igénylők anyagi viselkedését követte nyomon, a lakáshitel felvétele előtt és után 6-6 hónappal.

A felmérésben 16,7 millió ügyfél adatait vizsgálták, mindazokat, akik új ingatlanba költözés miatt vettek fel lakáshitelt és azokat is, akik csak a meglévő hitelüket váltották ki egy másik hitellel. A felmérésben nem szerepelnek azok, akik az első ingatlanukat vették.

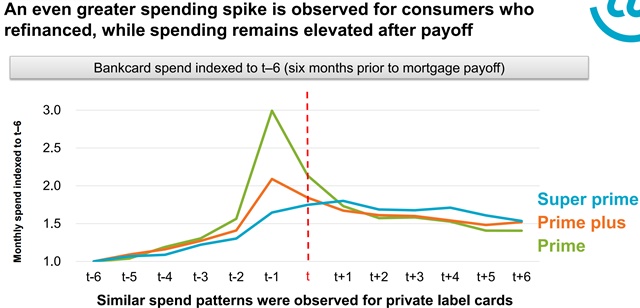

Egyrészt vizsgálták a lakáshitelt felvevők bankkártyás költéseit. A hitel felvétele előtt 6 hónappal már elkezd emelkedni a költés, majd két hónappal a felvétel előtt ugrik ki igazán, akár majdnem 80%-kal is meghaladja a havi költés a négy hónappal azelőtti szintet és még fél év múlva sem megy vissza a megelőző értékre.

Vagyis a lakásvásárlók kiugróan sokat költenek a lakásvásárlás előtt és után is.

Ebben még túl sok meglepő nem lenne, hiszen sokuknak komoly pénzt kell elkölteni a lakás berendezésére. (Bár a mostani ingatlanuk is be van rendezve valószínűleg, ne felejtsük el, hogy az első ingatlant vásárlók nem szerepelnek a felmérésben.)

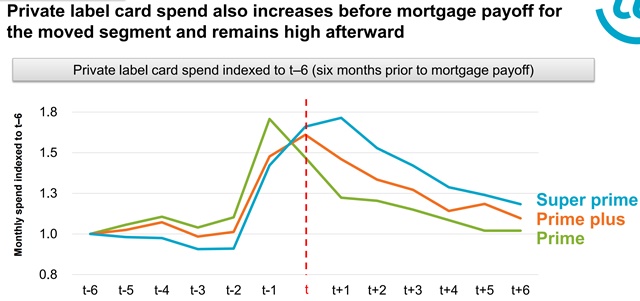

Azonban azok is elkezdenek költekezni, akik csak kiváltják a hitelüket egy valószínűleg kedvezőbbre, miközben a lakcímük nem változik.

Itt még az is furcsa, hogy a költési szint még fél év múlva is közel 50%-kal magasabb, mint 6 hónappal a kiváltás előtt. Itt igazán nehéz megindokolni az akár háromszoros költési szintet a kiváltás előtt. (A túlköltekezés miatt kellett refinanszírozni a hitelt egy esetleg hosszabb futamidő mellett és a kisebb havi törlesztő miatt költenek sokkal többet? Vagyis pusztán csak felélik a kisebb törlesztő miatt megmaradó havi összeget?)

Ez még mindig nem a legérdekesebb.

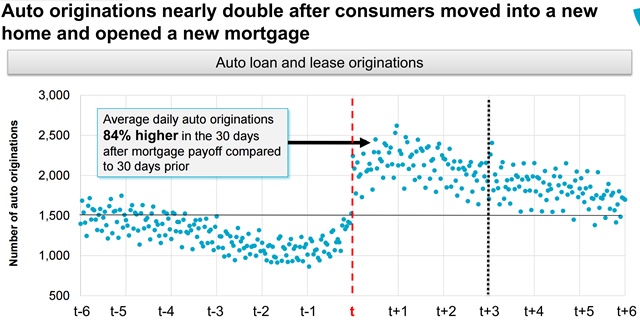

Az új lakásba költözők nem fogják vissza magukat, az autóhitel felvételi kedv is igen megugrik, majdnem megduplázódik a költözés utáni egy hónapon belül.

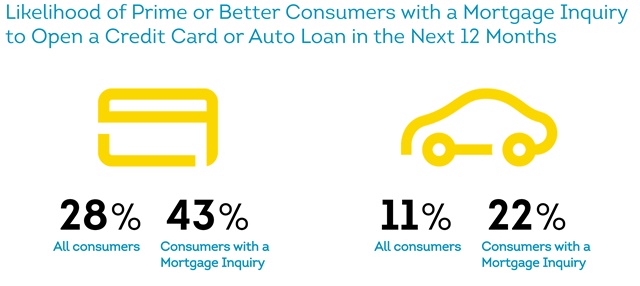

De hasonlóak az értékek az új hitelkártya-igényléseknél is.

Nem csak magukhoz képest igényelnek sokkal több hitelt a lakáshitelt felvevők, hanem azokhoz képest is, akik nem vettek fel lakáshitelt.

Ilyen az, amikor egy üzlet beindul. Ha már felvettünk egy valószínűleg hatalmas lakáshitelt a nyakunkba, miért ne vennénk egy új autót is és merítenénk le a hitelkártyánkat, majd igényelnénk egy új hitelkártyát, ha a régin már elfogyott a hitelkeret.

Gondolj erre, ha lakáshitel felvétel előtt állsz és ne engedd, hogy egy hitellavina induljon el az anyagi életedben.

Már többször volt arról szó, hogy ha van négy-ötmilliód lakást venned, akkor egy fillér önerőd sincs. Ez az összeg ugyanis el fog menni az illetékre, ügyvédre, a lakás némi kipofozására és a berendezésre. Ezért ne akarj lakást venni, ha csak négy-ötmilliód van rá, mert úgy jársz, mint ebben a cikkben leírt hitelfelvevők.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en