Sokaknak olyan misztikum az annuitásos hitel működése, a kamatok és a tőketörlesztés alakulása a havi törlesztőben, hogy kerestem a neten egy excel alapú annuitáskalkulátort, amit lefordítottam magyarra és egy kicsit felturbóztam hitelkiváltással is.

Elméleti alap az annuitásos hitelről itt: Annuitásos hitel

A kalkulátorba beírhatod a hiteled eredeti összegét (svájci frankos hitelnél számold át forintra mai árfolyamon), a kamatlábat (plusz a kezelési költséget, ha van), a futamidőt és hogy mikor vetted fel a hitelt.

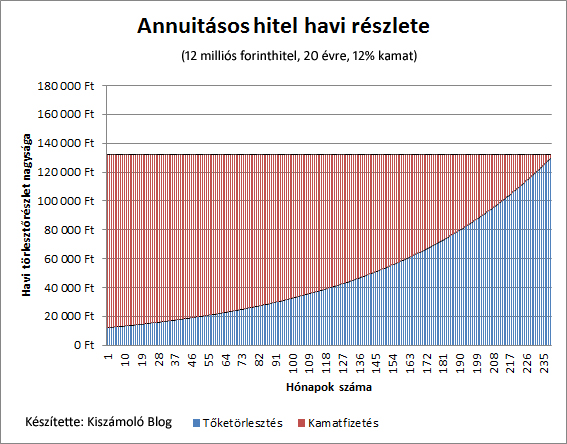

Ebből ő kiszámolja a havi törlesztődet és a kamatra kifizetett teljes költségedet, illetve havi lebontásban megmutatja, mennyi kamatot és tőkét törlesztesz hónapról hónapra. (Mivel a kamatláb gyakori ingadozását nem tudja kezelni, ezért csak egy jó közelítő értéket ad.)

Ha legörgetsz a mai dátumig, láthatod, hogy ma mennyi még a fennálló tartozásod, illetve a mostani befizetésed hány százaléka megy kamatra és mennyi tőketörlesztésre.

Ha hitelkiváltáson gondolkodsz, a még fennálló tőketartozást átmásolva a második oszlop megfelelő sárga mezőjébe, illetve megadva, hogy most milyen kamat mellett és milyen költség árán tudnád kiváltani a hiteledet, megláthatod, hogy mennyit spórolnál egy kiváltáson, esetleg próbálkozással megnézheted, hogy milyen kamatláb mellett lenne egyáltalán érdemes foglalkozni vele. (Ha most is 6% alatti kamatot fizetsz, akkor nyilván nem éri meg a macera. Jól kereső ügyfelek most 5% körüli kamattal tudják kiváltani a hitelüket.)

(A kiváltásról elmélet itt: Váltsd ki a régi hiteledet és itt: Ideje fixálni a kamatokat.)

Ha legörgettél a mai dátumig, azt is láthatod, mennyi hónap telt el eddig a hitelből. Ezt is írd át a második oszlopba, ez alapján azt is kiszámolja a kalkulátor, hogy ha nem váltod ki a hiteled, mennyit fogsz még összesen fizetni.

Remélem, ez a kalkulátor segít, hogy lásd, hogyan is állsz a hiteleddel, hogyan alakul a futamidő alatt a törlesztőrészletben a kamat és tőketartozás aránya, illetve állítgatva a paramétereket, vizuálisan is látod, mennyit jelent egy kamatemelés, vagy csökkenés, esetleg egy futamidő változtatás a teljes fizetnivalóddal kapcsolatban.

Használjátok egészséggel, a kalkulátor alapja egy Microsoft gyári template.

Itt találjátok a kalkulátort: Hitelkalkulátor

Update: sajnos néhány funkció csak 2003 utáni excel-lel működik.