Annak örömére, hogy megszületett a saját egyesületi életbiztosításunk, gondoltam érdemes arról írni, kinek érdemes és kinek felesleges életbiztosítást kötni.

Első körben azonban érdemes azt tisztázni, mit is jelent az életbiztosítás tulajdonképpen, mert nagyon nagy a kavar a fejekben és nem véletlen.

A piacon rengeteg termék van, amit életbiztosításnak hívnak, de gyakorlatilag semmi közük a valódi életbiztosításhoz.

Ilyenek a unit linked biztosítások és a vegyes életbiztosítások, amik vagy gyakorlatilag semmi kockázati részt nem tartalmaznak, csak annyit, hogy rájuk lehessen sütni az életbiztosítás címkét a kedvezőbb adózás miatt (ilyen a unit linked biztosítások zöme), vagy egyszerre kínál megtakarítást és biztosítási védelmet is, mint általában a vegyes életbiztosítások.

Mindkét termékről rengeteget írtam és rengetegszer leírtam, hogy a legjobban akkor jársz, ha elfelejted őket. Ennek oka, hogy elképesztő költséggel dolgoznak. Átlag évi 4,5-7% elmegy költségre, így te örülhetsz, ha egyáltalán azt a pénzt visszakapod, amit 10-20 év alatt befizettél. Akkor pedig már a befőttes üveg is jobb választás.

(Néhány cikk: Megéri a unit linked biztosítás? Cikkek a unit linked biztosításokról A vegyes életbiztosítás)

Ha eddig azt gondoltad, hogy de azért a nyugdíjbiztosítás biztos megéri, mert a 20% adójóváírás mindent visz, garantált a pozitív hozam, akkor olvasd el ezt a cikket: Megéri a nyugdíjbiztosítás?

Tehát röviden: vannak termékek, amiket adózási okokból életbiztosításként árulnak, de ezek közönséges pénzgyűjtögetős lehetőségek. Annak azonban borzasztó rosszak a magas költségeik miatt. (Ha sikerült ilyet kötnöd, érdemes átnézetned valakivel, érdemes-e tovább fizetned őket.)

Akkor mi az igazi életbiztosítás?

Ennek neve az, hogy "kockázati életbiztosítás". Ez olyan, mint egy lakásbiztosítás: nem gyűjtesz semmit sehová, hanem fizetsz egy havi fix díjat, ezért cserébe ha bekövetkezik a káreset, fizet a biztosító. Ha semmi nem történt a futamidő alatt, akkor hivatalosan mondva a biztosítás kifizetés nélkül megszűnik. Tehát tényleg úgy képzeld el, mint egy lakásbiztosítást, csak csőtörés és lakástűz helyett baleseti rokkantság és halál esetén fizet.

Milyen eseményekre lehet biztosítást kötni? Gyakorlatilag bármire a csonttöréstől a halálig.

Milyen eseményekre érdemes biztosítást kötni?

Azokra, amiknek a bekövetkezése anyagi romlásba döntené vagy a te életedet, vagy a hátrahagyott családod életét.

Ilyen a haláleset, a rokkantság, egy súlyos betegség, amibe ugyan bele nem halsz, de két évig ápolni kell (rák, agyvérzés, infarktus, stb. összefoglaló nevén kritikus betegségek). Esetleg lehet még kötni baleset miatti kórházi napokra biztosítást és műtétekre is, de ezek nem annyira szükségesek.

Fontos odafigyelni, mire is szól a biztosításod. Bármilyen eredetű halálra fizet, vagy csak baleseti halálra, esetleg csak közlekedési eredetű baleseti halálra? Nagyon nem mindegy, hiszen a halálozás zömét nem a balesetek teszik ki. Ugyanígy milyen rokkantság esetén fizet? Bármilyen eredetű rokkantság, vagy csak baleseti eredetű rokkantság esetén? Ha már van kockázati életbiztosításod, olvasd el figyelmesen, mire szól és milyen összegeket téríti.

Ki kössön kockázati életbiztosítást?

Mindenki, aki családfenntartó, akinek a bevételétől mások anyagi élete múlik. Ide tartoznak elsősorban a gyerekeid, de akár az idős szüleid is, ha nincs elég bevételük saját maguknak.

Ilyen esetben kötelező a kockázati életbiztosítás. Mit csinálna a feleséged a két kicsi gyerekkel és a hatalmas lakáshitellel, ha a te fizetésed kiesik? Vagy még rosszabb: megrokkansz egy balesetben, ezért a fizetésed is kiesik és még téged is ápolni kell.

Ezt gondold végig, amíg nem késő. Egy jó és olcsó életbiztosítás 20 milliós haláleseti és rokkantsági térítéssel havi ötezer forint, ezt vedd ugyanolyan rezsinek, mint a kábeltévét és az internetet. Azokra sem költesz kevesebbet. Inkább kábeltévéd ne legyen, mint életbiztosításod.

Egyedülállónak felesleges 20 milliós haláleseti biztosítást kötni, azonban baleseti rokkantság vagy kritikus betegségek ellen érdemes lehet. (Ha meghaltál, senki nem kerül miattad nehéz anyagi helyzetbe, azonban ha megrokkansz, te magad leszel bajban, nem is kicsit.)

Kinek nem kell életbiztosítást kötni?

Annak, akinek van elég vagyona, ha vele bármi történne, abból vagy ő vagy az örökösei gond nélkül megoldanák az életüket. Ha van százmilliód a bankban, nincs sok értelme 20 milliós életbiztosítást kötnöd, mert minek.

Milyen összegű biztosítást érdemes kötni?

Sokan kötnek 3-500 ezer forintos életbiztosítást, ami az önbecsapáson kívül másra nem jó. Ennyiből még egy lehető legegyszerűbb temetés sem jön ki, nemhogy a hátramaradtaknak támaszt adna.

Érdemes legalább a két-három éves nettó jövedelmedet alapul venni, ahogy a házon lévő hitel nagyságát is. Általában 10 milliós biztosításnál olcsóbban kár gondolkodnod.

Egy rokkantság esetén még ez is édeskevés. Egy elektromos kerekesszék, a ház átalakítása nem kevés pénz, ahogy a havi ápolás is leginkább százezrekben mérhető. Itt érdemes inkább a 20 milliót megcélozni, ha már biztosítást akarsz kötni.

A házaspár mindkét tagját érdemes biztosítani?

Természetesen igen, de ne felejtsük el, hogy pénzbe kerül. Ha az egyik fél jövedelme elenyésző a másikhoz képest, akkor elég a lényegesen többet keresőt biztosítani. Azonban ha a család nem tudna megélni, ha bármelyik jövedelem kiesik, akkor mindkét félre érdemes biztosítást kötni.

Hogyan köthetsz életbiztosítást?

Két út áll előtted: kötsz magadra egy személyre szóló biztosítást vagy egy csoporthoz csatlakozol és úgynevezett csoportos életbiztosítást kötsz meg.

Az egyéni biztosítás esetén a díj függ az életkorodtól, a foglalkozásod veszélyességétől, a te egészségügyi helyzetedtől, dohányzol-e és egyéb hasonló kritériumoktól.

Egy csoporthoz tartozás esetén a csoport átlagától függ a díj. A csoportos életbiztosítás általában jóval kevesebb, mint a fele az egyéni díjnak. A csoport lehet egy bank ügyfélköre, egy adott vállalatnál dolgozók összessége, vagy valami hasonló közösség.

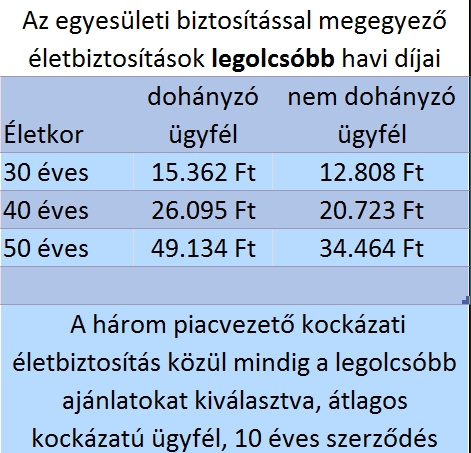

Csak tájékoztatásul, egy 20 milliós életbiztosítás 20 milliós rokkantsági biztosítással és egyéb extrákkal ennyibe kerül most itthon:

Nagyjából ilyen összeggel kell számolnod, ha egyéni biztosítást kötsz.

Csoportos biztosításnál a díj ennek a töredéke, a már említett egyesületi biztosításunknál még ötezer forint sincs ugyanez. Ehhez természetesen kellően nagy csoportlétszám és megválogatott csoporttagság kell.

Röviden összefoglalva: ha van annyi sütnivalód, hogy a lakásodat és az autódat biztosítod, akkor legyen annyi is, hogy magadat, aki mindezekre megkeresi a pénzt, szintén biztosítod.

Okosan megkötve egy életbiztosítás nem akkora teher, hogy lyukat üssön a költségvetésedben. Ha mégis választanod kell, inkább a kábeltévéről mondj le, vagy a munkahelyi büfében való kávézásról, ne az életbiztosításról.