Gyakorta kapok olyan kérdést, hogy két-három-négy lehetőségből valaki melyik kamatperiódust válassza lakáshitel felvétele esetén.

Sándor most az egyik banknál az alábbi három ajánlatot kapta ugyanarra a 15 éves hitelre:

- 3,68% kamat, de évente újraszámolják a kamatot.

- 4,87% kamat, itt háromévente lesz új kamatláb.

- 5,37% kamat, öt évente változik a fizetendő kamat.

Ő is, mint sokan mások, azt szeretné tudni, szerintem melyikkel járna a legjobban.

Egy kis magyarázattal kezdeném a választ: az új hiteleknél van egy változó alapkamat, ami mondjuk a bankközi kamathoz (BUBOR) van kötve és erre jön rá egy fix felár. (Lehet máshoz is kötve a kamat, például az ötéves magyar állampapír hozamához.) Ha mindhárom hitel a 3 havi BUBOR-hoz van kötve, ennek mértéke most 1,5%, ez változik és erre jön rá fixen az első hitel esetén 2,18%, a másodiknál 3,37% és így tovább.

A havi törlesztőd pedig évente, háromévente vagy ötévente változik, a BUBOR változását követve. Amennyi éppen a kamatfordulókor a BUBOR plusz a fix felár, annyi lesz a következő 1-3-5 évben a kamatod.

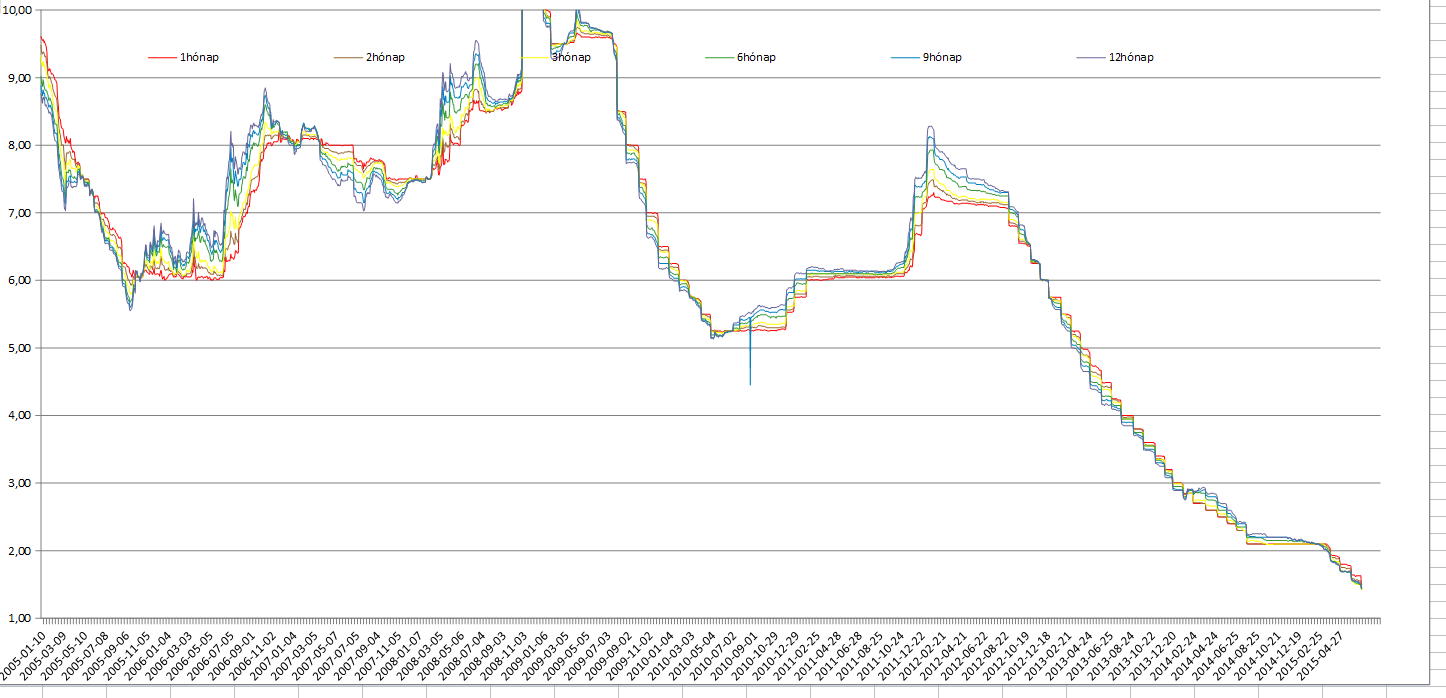

Vajon mennyire változékony ez a bankközi kamatláb?

Néhány példát kiragadva az elmúlt 10 évből: a most 1,5%-os BUBOR érték az év elején még 2,1% volt, tavaly év elején 2,99%, 2012 év elején 7,24%, 2009 év elején 9,94%, 2005 év elején 9,33%.

További értékek letölthetőek az MNB oldaláról itt. Tanulságos megnézni, hogy 15 év távlatában mennyi volt az átlagos értéke a BUBOR-nak, milyen hullámzás mellett, így milyen kilengések várhatóak a következő években.

A fenti példákat felhasználva hogyan változik a hiteled havi törlesztője és az összes fizetnivalód:

A hitel összege legyen 10 millió forint, a futamidő 15 év és a kamatfelár az éves kamatperiódushoz tartozó 2,18%.

Ha a BUBOR 1,5%, akkor a hiteled kamata 3,68%: havi törlesztő 72.375 Ft, összes fizetnivaló a futamidő alatt 13.027.582 Ft.

Ha a BUBOR 2,99%, akkor a hiteled kamata 5,17%: havi törlesztő 79.967 Ft, összes fizetnivaló 14.394.195 Ft

Ha a BUBOR 7,24%, akkor a hiteled kamata 9,42%: 103.940 Ft, összes fizetnivaló 18.709.250 Ft.

Ha a BUBOR 9,94%, akkor a hiteled kamata 12,12%: havi törlesztő 120.789 Ft, összesen visszafizetendő 21.742.184 Ft

Amint látod, egy 66%-os havi törlesztőrészlet emelkedés minden további nélkül benne van a pakliban, ha a BUBOR újra 9% fölé emelkedik. (Persze nem mindegy, hogy a kamatemelkedés mikor következik be, amikor még 9,95 millió a tőketartozásod, vagy amikor már csak 1 millió, de azért lehet látni, milyen eltérések vannak a havi törlesztőben az elmúlt évek értékeit felhasználva.)

Mivel van a piacon 10 évig fix kamatozású hitel 4,99%-ért (Itt írtam róla: Tíz évig fix kamat), tedd fel úgy a kérdést, hogy egy évi 1,32 százalékponttal magasabb kamatláb (72.375 Ft helyett 79.027 Ft havonta, tíz évig fixen) megéri-e, hogy nem vagy kitéve a kamatkockázatnak?

Várható-e, hogy a következő 10 évben bármikor emelkedik 1,3 százalékpontot a bankközi kamatláb?

Akár egy éven belül is? (Másfél éve még 1,49 százalékponttal volt magasabb a BUBOR mértéke.)

Ha igen, sőt, akár 8-9%-ra is felszaladhat a BUBOR kamatlába, akkor nem kérdés, hogy melyiket válaszd.

(A 4,99%-os tíz évig fix hitelnek az egyetlen hátulütője, hogy a futamidő nem lehet 10 évnél több. Az a véleményem, ha annyi hitelt veszel fel, hogy nem tudod kényelmesen, nagy ráhagyással kifizetni 10 év alatt, akkor túl sok hitelt vettél fel.)

Válaszolva Sándor kérdésére: véleményem szerint érdemesebb a drágább, ám biztonságosabb hosszú kamatperiódusú hitelt választani, kivéve, ha 2-3 éven belül amúgy is ki akarod fizetni a hitelt, mert addigra például eladsz egy ingatlant, vagy lejárnak a lakástakarékpénztári megtakarításaid.

Ha mégsem szaladnak fel a kamatlábak a következő években-évtizedben (amit én nem tartok túl valószínűnek), akkor azt a havi plusz 6.700 Ft fizetnivalót tekintsd biztosításnak a kamatváltozás ellen.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en