A napokban beszéltem a Bankmonitor vezetőjével. (Régebben ott dolgoztam, az volt az utolsó munkahelyem, mielőtt végleg vállalkozó lettem. Innen az ismeretség.)

Szóba került, hogy tudnak-e adni valami exkluzív kedvezményt a blog olvasóinak, amit más nem kap meg.

Nekik jó reklám és nekem is az, ha az csak itt elérhető és csak nektek s nekem csak egy cikkírásba kerül. (Ha tudsz még valami hasonlót, amivel minden olvasó jól jár, írd meg levélben vagy hozzászólásban. Ha tényleg jó kedvezmény, szívesen írok róla.)

Azt találták ki, hogy most az ötéves Erste Lakástakarékot számlanyitási díj nélkül tudod megnyitni úgy, hogy egyéb feltételeket nem kell teljesítened. Egész pontosan ki kell fizetned a számlanyitási díjat, de vissza is kapod Erzsébet utalványban, amit bárhol levásárolhatsz.

Az ajánlat csak egy hétig él, ha érdekel, kattints a linkre a cikk végén.

Következzen az ő cikkük:

A legjobb Lakástakarék ajánlat ma – csak Nektek!

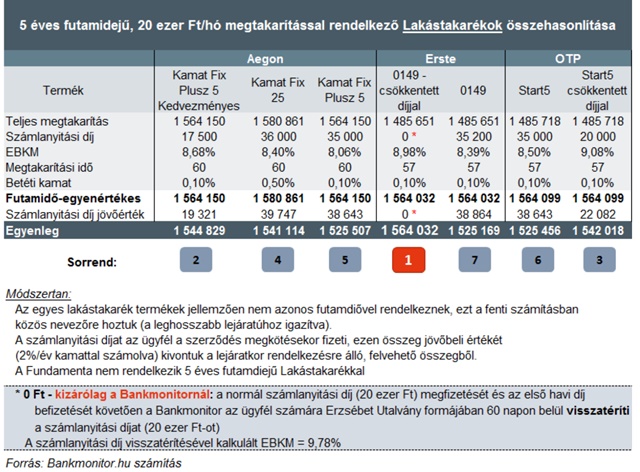

A pénzügyi termékek közül a relatív egyszerűbbek közé tartozik a Lakástakarék. Ennek ellenére az összehasonlításuk mégsem pofonegyszerű. Bemutatok egy módszert, melyet korábban még – talán - nem alkalmazott senki Magyarországon. És egyúttal jelzem, hogy kizárólag a Kiszámoló felhasználói számára elérhetővé vált egy akció a Bankmonitornál, mely egyedülálló módon ingyenes lakástakarék szerződéskötési lehetőséget biztosít anélkül, hogy bármilyen egyéb szolgáltatást (bankszámlát, bankkártyát, biztosítást… stb…) igénybe kellene venni.

A lakástakarékok futamideje enyhe eltérést mutat az egyes szolgáltatóknál: 4 éves futamidő esetén 45 és 49 hónap, 5 éves futamidő esetében 57 és 60 hónap között mozog. Az eltérő futamidő ugyanazon összeg havi befizetése esetén eltérő befizetésszámot, ezzel párhuzamosan eltérő állami támogatást és kapcsolódó kamatot jelent (bár ez ma gyakorlatilag nulla). Előzőekből egyenesen következik, hogy az EBKM is más lesz – minden egyéb feltétel azonossága mellett – csupán a futamidő eltérésből adódóan: minél hosszabb a futamidő, annál kisebb az EBKM.

És akkor lássuk az összehasonlításra kidolgozott új módszertant! Vegyük a leghosszabb futamidővel rendelkező lakástakarékot. Minden termék esetében a befizetéseket ezen termék befizetési hónapszámával kalkuláljuk (a példánkban szereplő 5 éves konstrukció esetén ez 60 hónap, azaz 60befizetés).

Az állami támogatást és a termék által fizetett kamatot minden LTP esetében kiszámítjuk tehát 60 hónapra és így kapjuk meg az azonos futamidejű lejárati értéket.

Ezen a ponton már csak arra van szükség, hogy a lejárati értékből kivonjuk a számlanyitási díjat.

Illetve még pontosabban a számlanyitási díj felkamatoztatott összegét (2%/év – ez az egyéves lakossági állampapíron elérhető kamat, tehát egy reális választás). A számlanyitási díjat a futamidő elején fizetjük, míg a lejárati érték a futamidő végén áll rendelkezésre, így indokolt a számlanyitási díj felkamatoztatása.

Egy akció kizárólag a Kiszámoló.hu látogatóinak:

A Bankmonitor.hu jóvoltából a Kiszámoló.hu felhasználói számára egy héten keresztül elérhető számlanyitási díj nélkül a fenti összehasonlító táblázatban látható 5 éves futamidejű Erste Lakástakarék. Az érdeklődéseteket az alábbi linkre kattintva tudjátok leadni 2017.04.11. kedd 24:00 óráig.

A számlanyitási díj mentesség annyit jelent, hogy a Bankmonitor az adott lakástakarékot kötő ügyfelek számára visszatéríti a kezdeti számlanyitási díjat Erzsébet Utalvány formájában, melyet szinte a legkisebb boltban is be lehet váltani élelmiszerre.