A címben feltett kérdést olyan sokan elkülditek levélben, hogy talán egyszerűbb itt válaszolni rá.

A kérdezők három érve a következő: a banki kamatok túl alacsonyak, a lakásárak sokat estek az elmúlt hat évben és gombokért lehet hitelhez jutni.

Kezdeném a válaszadást a kamatlábakkal: Hatalmas hiba egy több évtizedes befektetésről, de akár egy ötéves lakástakarékról is a pillanatnyi kamatlábak alapján dönteni. Most az általános gazdasági állapot miatt (amit a fejlett piaci jegybankok pénznyomtatással próbálnak gyógyítani) átmenetileg sikerült lenyomni a forint kamatlábát 3% alá.

Azonban ha a dollár és az euró 0,25%-os kamatlába elkezd emelkedni, akkor a forinté is velük együtt magasabb lesz. A következő képen a dollár kamatlábát láthatjátok az elmúlt közel negyed évszázadban:

Amint látjátok, a mostani alacsony kamatot a válság okozta, a válság előtt közvetlenül 5% felett volt a dollár alapkamata. A forintnak ennél több kamatot kell nyújtania, mint feltörekvő piaci deviza, hogy legyen benne valami vonzó a dollárhoz képest.

Én már rövid-közép távon is 5-6%-kal számolnék, mint elérhető betéti kamatok, ezt hasonlítanám össze az ingatlan bérbeadásával elérhető haszonnal.

Ugyanez igaz a hitelekre: súlyos hiba lenne a mostani alacsony hitelkamatokat kivetíteni 20 évre. Persze 5 vagy 10 éves kamatperiódust választva legalább az első időszakban tudod fixálni a kamatokat. Erről itt írtam bővebben.

További tévedés, hogy a lakáskiadást kockázatmentes üzletnek tekintjük. A pénzügyben minden befektetést úgy vizsgálunk meg, hogy a kockázatot megpróbáljuk számszerűsíteni és annyival több, vagy kevesebb hozammal számoljuk ki a megtérülést.

Mivel egy ingatlankiadásnál sok kockázatunk van, például, hogy találunk-e bérlőt és az fizeti-e a bérleti díjat, becsap-e a rezsivel, mennyit áll üresen az ingatlan, stb., ezért indokolt kockázati felár alkalmazása. Ha a bankbetétet 5%-nak veszed, akkor itt várj el 7-8%-ot.

Ezen túl a lakástulajdonlás nagyon illikvid befektetés, amiből csak hónapok-évek alatt lehet kiszállni normális áron. Ha pedig szükséged lenne a pénz egy részére, egy ingatlanból nem tudod csak eladni a kamrát, vagy csak a konyhát.

Ez az illikviditás is afelé mutat, hogy az ingatlantól magasabb megtérülést várjunk el, mint például egy bankbetéttől.

Mennyire értékálló befektetés az ingatlan és milyen a volatilitása?

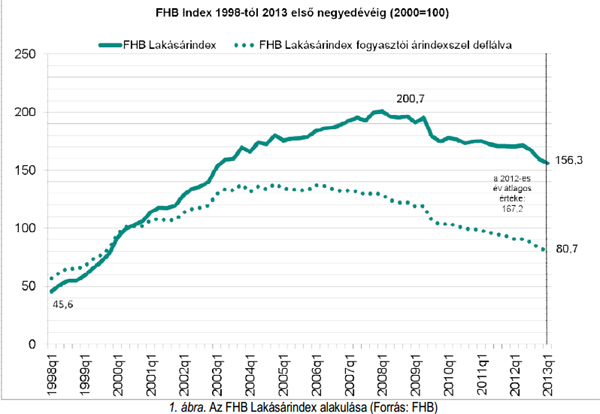

Szemben a magyar vélekedéssel, az ingatlanvásárlás egyáltalán nem egy biztos nyerő lehetőség. Az ingatlanárak komoly ingadozást mutatnak az évek folyamán és még 10 év távlatában sem biztos, hogy többért tudjuk eladni az ingatlant, mint amennyiért vettük.

Ha az inflációt is figyelembe vesszük, ma 20%-kal olcsóbbak az ingatlanok, mint 2000-ben voltak és 42%-ot esett az áruk inflációval korrigáltan a 2006-os állapothoz képest. (Persze ez egy országos átlag, erős területi differenciáltsággal. Budapest belvárosában nincs ekkora visszaesés, a szlovák határ mentén még néhány helyen nőtt is az ingatlan értéke.)

Akik az ingatlanbefektetést választják, általában kockázatelutasítók, mégis a tények alapján semmivel nem vállaltak kisebb kockázatot az elmúlt évtizedben, mint a tőzsdei befektetők.

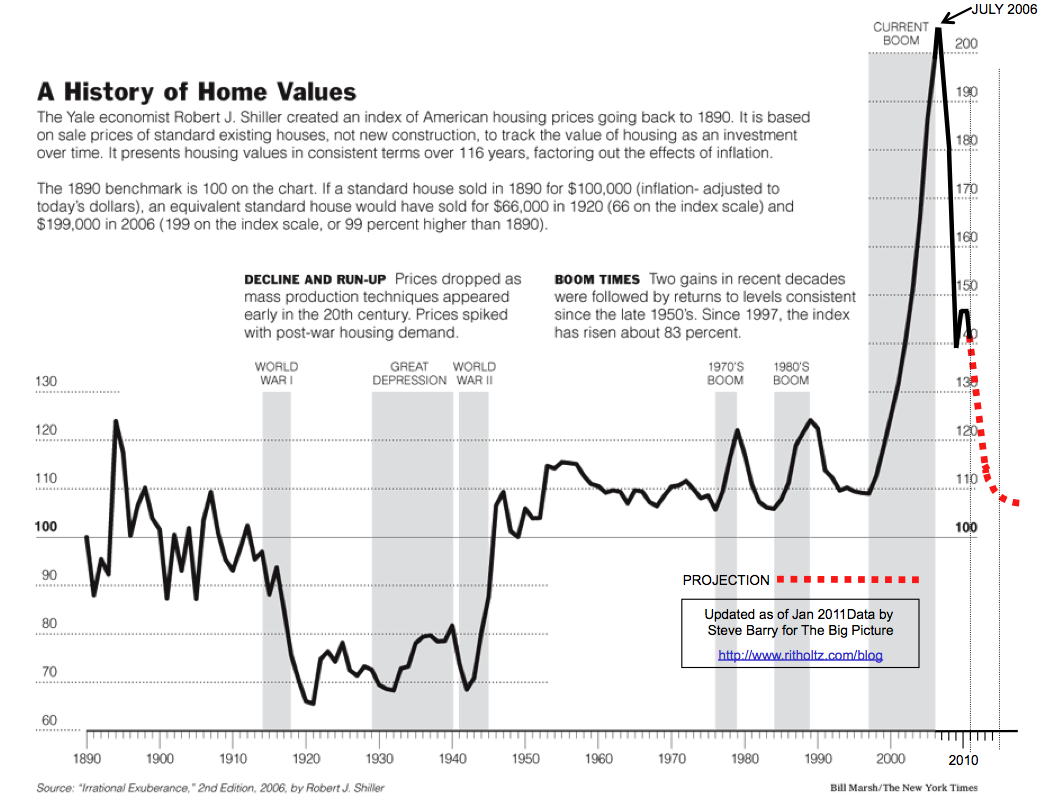

Sajnos magyar adatok nem állnak évtizedekre rendelkezésünkre, de az amerikai és az angliai adatok is alátámasztják, hogy az ingatlanok áralakulása a tőzsdét megszégyenítően kiszámíthatatlanok.

Ha kellően hosszú távot nézünk, arra is rájöhetünk, hogy kilengések mellett, de általában csak az inflációval drágul az ingatlanbefektetésünk. Most pont annyiba kerül egy átlagos ingatlan, mint került a második világháború után, vagy akár 1900-ban. (Miközben az átlagos ingatlan az évek során egyre nagyobb és jobb minőségű lett.)

Mivel egy hitelek által kiváltott felfutás utáni korrekcióban vagyunk, gondolhatjuk azt, hogy innen már csak felfelé nőhetnek az ingatlanárak, de sajnos ez egyáltalán nem biztos. Már négy éve mondják a szakmában érdekeltek, hogy elértük a mélypontot, de évről-évre kiderül, hogy tévednek. Persze, ha én is ingatlaneladásból élnék, szerintem is most lenne érdemes vásárolni és nem évek múlva.

További kockázat az ingatlandivat és a felkapott környékek megítélésének választása. A nyolcvanas-kilencvenes években divatos nyaralók ma eladhatatlanok, a kétezres évek környékén felkapott garzonok sem keresettek. Valaha drága helyek ma csak átlagosak, míg az egykori budaörsi szeméttelep környéke ma az egyik legfelkapottabb és legdrágább környék a városban.

Hogyan számoljuk ki a megtérülést?

Egyrészt nézzük meg, mennyi pénzre számíthatunk a bérleti díjból. Mivel a statisztikák szerint kevesebb, mint másfél évente egy bérlemény átlag egy hónapig üresen áll albérlőváltás miatt, valamint az ingatlanos is elkér egy hónapnyi bérleti díjat, ha ő hozza az új bérlőt, ezért évente 10 hónappal szoktak számolni.

Mennyiért adjuk ki a lakást? Ha túl sokat kérünk, akkor a bérlők csak addig maradnak, amíg nem találnak olcsóbbat.

Mennyi a befektetett tőkénk? Egyrészt meg kell venni a lakást, amit átíratunk a nevünkre (4% illeték, 1% ügyvédi díj, ingatlanügynök díja), majd némi felújításra és bebútorozásra is kell költenünk.

Ezért egy tízmilliós lakás esetén alsó hangon nyugodtan számoljunk 12 millió forinttal, mint befektetett tőkével.

Ha ezt a lakást 65 ezerért ki tudjuk adni, akkor 10×65.000-t el kell osztanunk 12 millióval. Ekkor megkapjuk, hogy az éves megtérülésünk 0,0541, vagyis 5,41% adózás előtt.

Ebből vonjuk le az üzemeltetési költséget. Ide tartozik az elromlott hűtő, a javítandó szúnyogháló, az eldugult lefolyó és a többi.

Szintén vonjuk le a felújítási költségeket és az amortizációt. Egy ma 15 éves lakás 30 év múlva 45 éves lesz egy lepusztult társasházban és ezért sokkal kevesebbet fog érni, mint ma.

(Az üzemeltetési költségeket és a felújítási költségeket sokan nagyon alábecsülik. Én éppen nemrég számoltam, hogy többet költünk a lakásra, mióta a sajátunkban lakunk, mint amennyit a bérleti díjra költöttünk előtte. Hol az elrepedt mosdót kellett kicserélni, hol 50 ezerért szúnyoghálókat kellett felrakatni (update: bizony, ha nem egy panel két ablakára veszel "nyóccázé" tépőzáras igénytelenséget a "lidlibő' ", az sokba kerül. Hihetetlen, mennyien akadnak ki ezen az áron. Javaslom, kérj árajánlatot egy erkélyajtó szúnyoghálójára és még másik három tetőtéri ablakra. Úgy kilencvenezer lesz a vége), vagy a korlátot kellett megcsináltatni a lépcsőnél 150 ezerért, a kertkapu javítása is 50 ezerbe fájt, a 300 ezres festésről, a tetőjavításról és hasonlókról már nem is beszélve. Csak úgy repkednek a 10-50 ezer forintok erre-arra.)

Ha fenti költségeket jól megbecsültük, már csak az ingatlanunk várható értéknövekedését kell hozzáadnunk a megtérüléshez, hogy megkapjuk az éves hozamunkat. Mint fentebb írtam, nem igazán érdemes infláció feletti hozammal számolni.

Esetleg még számszerűsíthetjük azokat a kellemetlenségeket, amit az éjjel tizenegykor csörgő telefon jelent, hogy csőtörés van a bérlőnél.

Ha azt kapjuk, hogy az elérhető hozam figyelembe véve a várható értéknövekedést is magasabb, mint a tőkepiacon elérhető hozam és a túlzott illikvidítás sem zavar bennünket, érdemes belevágni az ingatlanberuházásba.

(Nagyon gyakran jó megtérülést nem lakóingatlannal, hanem például garázs, vagy teremgarázsi hely vásárlásával érünk el. Egy kétmillióért vett, 14 ezerért közvetítő nélkül a házon belül kiadott teremgarázsi parkoló megtérülése 8% feletti és se csőtörés, se felújítás, se elromlott hűtő nem keseríti az életünket, a véges számú parkolóhely a házban is biztosítja, hogy találjunk szinte mindig bérlőt. De egy külföldieknek drágán kiadott, jó helyen lévő 35 milliós lakás is több hasznot hajthat, mint egy tizenkettő egy tucat 10 milliós lakás, amit csak 65 ezerért tudunk kiadni.)

Ki fektessen ingatlanba?

Az, akinek a saját lakóingatlanán túl még legalább annyit készpénze marad, mint amennyit a befektetési célú ingatlanra költ. Az nem szerencsés, ha a teljes vagyonod, vagy a legnagyobb része a vagyonodnak csak ingatlanban van. Ezért nagyon maximum ugyanannyit tarts ingatlanban, mint más, könnyen hozzáférhető befektetésben.

Ingatlanvásárlás hitelből?

Amikor azt számolod, megéri-e hitelt felvenni egy befektetési célú ingatlanhoz, ne felejtsd el kiszámolni a megtérülésnél azt is, hogy a saját tőkéd mennyit kamatozna, ha a bankban hagytad volna. Ugyanis sokan csak a hitel költségével számolnak, a saját tőke elmaradt kamataival már nem. Márpedig ha betolsz 10 milliót a bankbetétből a befektetési célú ingatlanodba, akkor elveszted azt a kamatot, amit eddig kaptál a bankbetétre.

A hitelfelvétel ezen kívül komoly kockázatot is rejt, elég ha csak a devizahitelesekre gondolsz, esetleg arra, hogy a forint alapkamata többször volt 10% felett, mint alatt az elmúlt 20 évben, így bármikor emelkedhet és vele együtt fog emelkedni a havi törlesztőd is. (Hogy milyen durva mértékben, arról ebben a cikkben is találsz egy táblázatot.) Ezért én elég óvatosan merném csak ajánlani a hitelből való ingatlanvásárlást.

Alapesetben nem hozhat többet egy hitelből vett bármilyen befektetés, mint a rá felvett hitel költsége, mert ez így ingyen ebéd lenne. Az eszközár-buborék klasszikus jele, amikor átmenetileg nyereséged van a hitelből vett eszközön. Ha nem hiszed, olvasd el ezt az esetet: Gazdagodj meg gyorsan, hitelből!

Végkövetkeztetés

A cikkel egyáltalán nem azt akartam mondani, hogy ne fektess ingatlanba, csak annyit, hogy nehogy azt hidd, hogy ez egy tuti, kiszámítható dolog. Sokkal kockázatosabb, mint egy kötvénybefektetés, ráadásul sokkal több munkával és meglepetéssel is jár. Ezért is ne súlyozd túl a portfóliódban az ingatlant.

Azonban egy igazán jó befektetéssel szép hasznot el tudsz érni. Van ismerősöm, aki a jó helyen lévő lakását év közben itt tanuló külföldi diákoknak adja ki, nyáron pedig a booking.com oldalakhoz hasonló oldalon hirdeti turistáknak. Neki igazán jó a megtérülési rátája. Egy másik parkolót alakított ki egy üres telken, neki is szépen hoz a befektetése. (Bár mindkét esetet már érdemesebb vállalkozásnak hívni, mint egyszerű ingatlanbefektetésnek.) De ha egy tucatlakást akarsz kiadni 50-70 ezer forintért, akkor azért számolj sokat, hogy megéri-e ezért lakást venni.

A megtérülés két legfontosabb alapszáma a máshol elérhető hozam (alternatíva lehetősége), illetve milyen áremelkedést vársz az ingatlanoktól a következő 10-15 évben. Ezekben nem akarok állást foglalni, használd a saját tippjeidet, hogy hogyan kell számolnod, azt fentebb leírtam.

Ha veszel ingatlant, néhány tipp itt.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en