Update: Itt megtalálsz minden részletet összefoglalva.

Ezelőtt talán 15 hónappal elhatároztuk, hogy az olvasók egyesületbe tömörülve olcsó kockázati életbiztosítást kötnek, kihasználva, hogy több ezren vagyunk és általában az átlagnál kisebb kockázatot képviselünk, lévén minden három olvasóból kettő informatikus vagy valami hasonló szellemi foglalkozású személy.

Azóta rengeteg minden történt. Harcoltam tűzokádó aktuáriusokkal, kockázatkezelőkkel, hétfejű jogi osztályokkal és vártam és vártam, majd újrakezdtem másik biztosítónál a heroikus küzdelmet. (Na jó, kicsit túl költői lett ez az utolsó mondat. 🙂 )

Végül felcsillant a fény az alagút végén és végre nem a vonat fényszórója volt az. Már majdnem megkötöttem a szerződést, amikor sikerült szerezni az utolsó pillanatban egy még jobb ajánlatot.

Persze a szokásos köröket itt is le kellett futni, de végül sikerrel jártam.

Így örömmel jelenthetem, hogy a Kiszámoló Egyesület kockázati életbiztosítása megszületett. Csak az csatlakozhat hozzá, aki az egyesület pártoló tagja. A pártoló tag egyetért az egyesület céljaival (pénzügyi kultúra fejlesztése) és fizeti a havi 200 forint tagdíjat. (Ha te is szeretnél pártoló tag lenni, a taggá válás folyamatáról bővebben itt. Kérlek, mindent pont úgy csinálj, ahogy le van írva.)

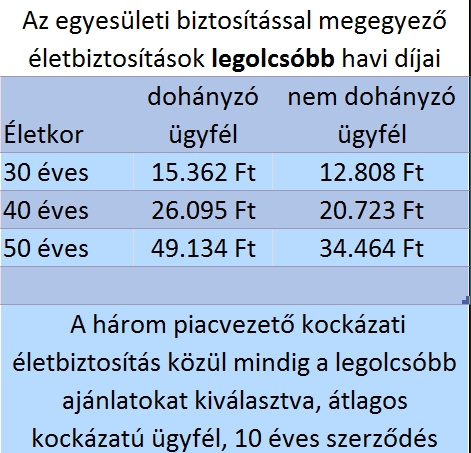

Emlékeztek még az eredeti árajánlatra, ami annyira tetszett mindenkinek?

Na, nagyjából kétszer olyan jó ajánlatot kaptunk, csak még annál is olcsóbban. Szerintem megérte ennyit várni.

De tanulva abból, hogy kiborult a távközlési szolgáltató a mobilflottánk miatt, csak azért mert írtam róla, a pontos ajánlatot úgy kapod meg automata válaszként, ha írsz egy akár üres e-mailt az egyesulet kukac kiszamolo.hu címre. Ide mást ne írj, mert senki nem olvassa.

(Annyit elárulok, hogy mintegy dupla térítési összegért még ötezer forintot sem kell fizetni és ebben már benne van a 200 forintos tagdíj is. A biztosítás az alábbi esetekben fizet: bármely halál, baleseti halál, közlekedési baleseti halál, baleseti rokkantság, baleseti kórházi ápolás, baleseti műtéti térítés, bármely eredetű 71% feletti rokkantság és kritikus betegségek. Büszke vagyok magamra, na. 🙂 )

Update: a biztosítói ajánlatot itt tudod megtekinteni, az a jelszó kell hozzá, amit kaptál e-mailben.

Hogy ne kelljen neked utánajárni, kiszámoltattam, mennyit kellene fizetned ugyanezért, ha egyedi biztosítást szeretnél kötni. A táblázatban a legolcsóbb lehetőségek vannak összeválogatva. (Köszönöm Szendrei Ádáméknak a sok számolgatást.)

Persze azért kaptunk jó árat, mert egyrészt nagyon sokan vagyunk, másrészt kicsi kockázatot képviselünk az átlaghoz képest.

Erről azonban a biztosító is szeretne meggyőződni, ezért kockázati elbírálás van, ha láncdohányos vagy, nagyivó, esetleg durván elhízott, vagy veszélyes a foglalkozásod, akkor nem ez lesz a te biztosításod. Akkor se, ha már elmúltál 55 éves.

A technikai részleteket, a belépés módját és minden egyéb tudnivalót leírtam ebben a cikkben. Arra kérlek, mindent pontosan úgy csinálj, ahogy le van írva, minden apró részlet számít.

(Hogy ne kelljen más helyett nekem fizetni a havidíjat, kénytelen voltam bevezetni egyhavi kauciót, ami visszajár, ha kilépésnél nincs tartozásod. Ha pedig nem fizeted a havidíjat, ebből kifizetjük és megkezdjük a kiléptetésedet. De ez is le van írva a technikai információknál.)

Mivel bátran bevállaltam sok embert (illene már az első hónapban 500-an lennünk), ezért ajánlgasd a biztosítást az ismerőseidnek. Főleg a karcsú, fiatal és sportos, nem dohányzó, szellemi foglalkozású ismerőseidnek, akik megrögzött antialkoholisták és semmi veszélyes hobbijuk nincs. 🙂

Szóval hajrá, másfél évig én dolgoztam vele, most ti jöttök, lépjetek be minél többen.

Kérdések és válaszok az életbiztosítással kapcsolatban itt.