Kértétek, írjak röviden arról, hogyan lehet kideríteni egy cégről, hogyan áll pénzügyileg, hol és mit érdemes megnézni.

Ennek legnagyobb jelentősége akkor van, amikor kölcsön akarsz adni a cégnek, vagyis venni akarsz a kötvényeiből. Ahogy egy hajléktalannak, vagy fülig eladósodott személynek sem adsz kölcsön, egy hasonló módon álló cégnek sem szeretnél.

Mivel a téma hatalmas, röviden írok csak és igyekszem közérthető maradni, még ha ezért néha pongyolán is kell fogalmaznom.

A magyar cégeknek is minden évben mérleget és eredménykimutatást kell készíteniük és ezt nyilvánosságra kell hozniuk, hogy bárki hozzáférjen.

Ezeket a feltöltött iratokat ezen a címen tudod megtekinteni. (Egy kisebb cég mérlegét letöltöttem a példa kedvéért, javaslom, te is keress egyet magadnak, amit meg tudsz nézni.)

A mérleg két részből áll, egy forrás oldalból és egy eszközoldalból. A forrás mutatja meg, hogy honnan ered a pénz (saját tőke, hitel, stb.), az eszköz oldal pedig azt, hogy mi lett ebből a pénzből. Mindig látod az aktuális évet és az előző évet is, hogy lásd a változást.

Amint a neve is mutatja (mérleg), ennek a két adatnak (forrás és eszköz) egyensúlyban kell lenni, hiszen a forrás összegének lennie kell valamilyen eszközben. A mérleg egy pillanatnyi állapotot mutat, olyan mint egy fotó az év végén a cég anyagi helyzetéről. (Tipp: mindig nézd meg, hogy az összegek ezer forintban vagy millió forintban vannak-e megadva. A fenti mintában ezer forintban van megadva minden, úgyhogy ez egy kisebb cég kimutatása.)

A képen egy egyszerűsített mérleget láttok, ennél sokkal több sora is lehet egy mérlegnek, lehet sokkal részletesebb is.

A forrás oldal két fő eleme a saját tőke (ez a tulajdonosok saját vagyona) és az idegen tőke, vagyis a kölcsönbe kapott pénz (kötelezettségek). Ez lehet rövid vagy hosszú lejáratú hitel vagy kölcsön, beszállítók felé való tartozás, stb. Annál kevésbé kockázatos egy cég, minél kevesebb a hitele a saját tőke arányában.

Az sem mindegy, hogy ezek a hitelek rövid lejáratúak (éven belül ki kell fizetni őket), hosszú lejáratúak (éven túliak) vagy hátrasoroltak, vagyis nagyon sokáig nem kell őket egyáltalán törleszteni.

Fontos, hogy a következő években csak a hitelek kamatait kell törleszteni, vagy vissza is kell fizetni az egész összeget? Termel-e annyi pénzt a cég, hogy ki tudja fizetni legalább a hitelek kamatait és a lejáró hiteleket? Mert ha nem, akkor csődbe kerül és felszámolják.

A saját tőke része a mérleg szerinti eredmény, ami a tárgyévben elért adózott eredményt mutatja (ha veszteség, akkor negatív), illetve az eredménytartalék, ami az előző évek bennhagyott eredménye.

A passzív időbeli elhatárolás olyan bevételt jelent, ami több évet érint, a céltartalék pedig valamilyen későbbi kiadásra félretett összeg. Ennél többet nem kell róla most tudni.

Ez volt a forrás oldal, megmutatta, hogy honnan jött a pénz a cégbe (a tulajdonosoktól vagy a hitelezőktől).

Ha megnézed, a példacégünk mérlege csökkent tavaly óta, de úgy, hogy a saját tőkéje nőtt, a hitelei pedig lényegesen kisebbek lettek. Ha akarsz hitelt nyújtani a cégnek, idén érdemesebb, mint tavaly. Azért annak nézz utána, hogy az éves eredmény csökkenésének mi lehet az oka.

Az eszköz oldal megmutatja, mi lett ezzel a pénzzel.

A pénzből vehettek eszközöket, ezek az úgynevezett befektetett eszközök. Ezek egy éven túl szolgálják a céget, lehetnek immateriálisak (vagyoni értékű jogok, szabadalmak, liszenszek, márkanevek, védjegy, stb.), tárgyi eszközök, (ingatlan, termőföld, szerszámok, gépsorok, cégautók, stb.) és pénzügyi eszközök, amiket éven túl tart a cég.

A forgó eszközök azok, amik éven belül szolgálják a céget. Ide tartoznak az alapanyagok, félkész termékek, a raktáron lévő készáruk, a vevőkkel szembeni követelések (a mi tartozásaink a beszállítók felé a forrás oldalon voltak, ha még emlékszel), az éven belül felhasználandó értékpapírok és pénzállomány.

Ha sok készpénzen és értékpapíron üldögél a cég, az jó, mert valószínűleg könnyen tud fizetni, ha sok vevőkinnlévősége van vagy tele a raktár eladatlan termékkel, az nem annyira biztató.

A mérlegek megnézve látod, hogy mekkora vagyona van a cégnek, ez hogyan áll össze és azt is, hogy mekkora a saját tulajdon és mennyi a hitel aránya.

Persze arra vigyázz, hogy nem mindegy, hogy egy gyártó cég mérlegét nézed, egy bankét, vagy mondjuk egy ingatlanfejlesztő cég mérlegét. Ami már túlzott eladósodás egy gyártócégnél, az egy ingatlanfejlesztőnél lehet teljesen normális állapot.

A mérlegben a dolgok az úgynevezett könyv szerinti értékükön vannak feltüntetve, nem biztos, hogy egy használt gyártósort annyiért el is lehet adni, amilyen áron nyilvántartják, vagy fordítva, egy nullára leírt 6 éves autó könyv szerint értéktelen, pedig a valóságban nyilván nem az. (A számviteli törvény mondja meg, hogyan kell leírni a beszerzett eszközök értékét, ezért aztán nem mindig stimmel a nyilvántartási érték a piaci értékükkel.)

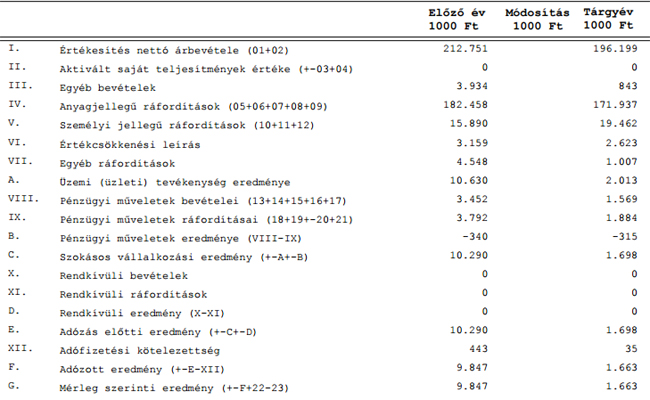

További információt kapsz a cégről, ha az eredménykimutatást is elolvasod.

Két fajtája van, az összköltség és a forgalmi költség típusú eredménykimutatás. Most ebbe nem mennék bele, mikor melyiket érdemesebb csinálni, legyen elég annyi, hogy itt sok további adatot megtudsz a cégről.

A találomra kiválasztott cégünk nettó árbevétele közel 200 millió volt, személyi kiadásokra közel 20 milliót költött és a többi. A mérleg szerinti eredmény logikusan megegyezik a mérleg hasonló sorának adataival.

Ez is egy egyszerűsített eredménykimutatás, egy nagyobb cégé lehet sokkal részletesebb is.

Ha szeretnél elmélyedni abban, milyen adatokat lehet kinyerni ezekből az információkból, keress rá a "mérlegelemzés" és a "vállalatértékelés" szavakra, olvass ilyen tárgyú könyveket. Nem könnyű olvasmányok, de hasznosak, sok mindent megtudhatsz egy cégről a nyilvános adatai alapján.

(Persze ez csak akkor igaz, ha a valóságnak meg is felelnek a közzétett adatok.)

Na, egy blogposztba ennyi fért, remélem már nem annyira kínai a mérleg és az eredménykimutatás.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en