Írtam már arról, hogy egyre több nyugdíjas kényszerül hitelt törleszteni a nyugdíjából. Ennek több oka is van: túl hosszú futamidejű hitelt vett fel, túl nagy házat vásárolt, ha megszorultak, sokan a házukra vettek fel szabadfelhasználású hitelt "majd gyorsan visszafizetjük valahogy" felkiáltással. Erről cikk itt: Nyugdíjas adósok

Most adott ki a New York Federal Reserve egy új jelentést, amiben mindezt szépen grafikonon is ábrázolta:

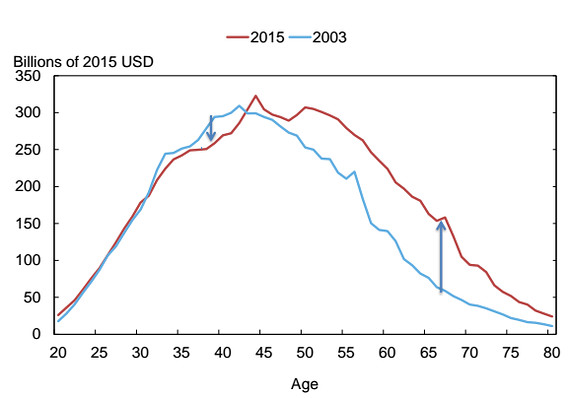

Miközben a 30-as, 40-es éveikben járók kevesebb hitelt vesznek fel, mint 2003-ban, addig az idősek sokkal jobban eladósodnak, mint 12 éve tették.

A 39 évesek 12%-kal kevesebb hitelt halmoztak fel, az 50 éven felüliek 59%-kal több hitellel rendelkeznek, mint 12 éve. (Ezen belül is a most nyugdíjba vonuló 67 évesek 169%-kal több hitellel rendelkeznek, mint 2003-ban.)

Az idősödő társadalmon túl a jelentés szerint a fiatalok már nem kapnak annyira könnyen lakáshitelt a bankoktól, mint 2003-ban, így nem is tudnak annyira eladósodni és sokan közülük a sokkal nagyobb összegű diákhitelek miatt nem is annyira rohannak további nagy összegű hitelt felvenni.

Mindeközben az idősebb generáció a csökkenő kamatok miatt már nem tartja annyira fontosnak gyorsan visszafizetni a hitelét. Így a 65 éves korosztály 29%-kal több autóhitellel, 47%-kal több jelzáloghitellel és 886%-kal több diákhitellel rendelkezik, mint 12 évvel ezelőtt. (Elég meglepő, hogy ebben a korban még mintegy 900 dollár az átlagos diákhitel nagysága.)

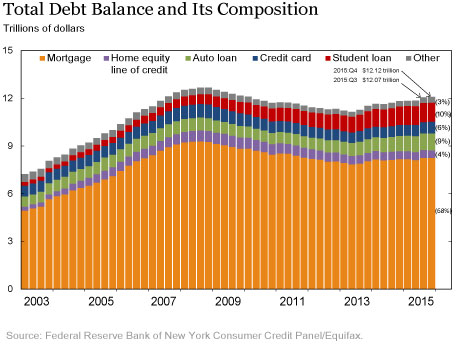

Az alacsony kamatoknak hála már majdnem sikerült újra elérni a 2008-as összeomlás előtti eladósodottsági szintet, ráadásul a növekedést főleg a diákhitel és az autóhitel generálta:

Öröm az ürömben, hogy az alacsony kamatok miatt a nemteljesítő hitelek aránya is alacsony. Hogy mi fog történni akkor, ha a kamatlábak egyszer elindulnak felfelé, majd meglátjuk. (A 2008-as összeomlásnak is az oka a túl nagy alapkamat-emelkedés volt.)