Az idei évben egy gazdag ajándékot hozott a befektetési célú életbiztosításokat kínáló társaságoknak, ugyanis a nyugdíjcélra megkötött életbiztosítások után újra lehet igényelni adókedvezményt.

Így az eddigi NYESZ számla és az önkéntes nyugdíjpénztár után most már a unit linked biztosítások is visszakerültek az államilag támogatott formátumú nyugdíj-előtakarékosságok közé.

Egyre többen kérdezitek, hogy szabad-e kötni ilyen biztosítást, vagy inkább mást válasszatok. Miután a héten is többen megkérdeztétek, gondoltam, ideje írni róla.

Újabb cikk a témában: A nyugdíjbiztosításokról még egyszer

Az összes államilag támogatott nyugdíj-előtakarékosság egyetlen előnye az állami támogatás, amit a személyi jövedelemadónkból igényelhetünk vissza. Ennek mértéke minden esetben az éves befizetésünk 20%-a, de maximum évi 100 ezer/130 ezer (NYESZ), 150 ezer (pénztárak), illetve a biztosításoknál 130 ezer Ft. (A nagyobb érték akkor igaz, ha már nincs sok hátra a nyugdíjig).

Ezek az összegek külön-külön is igénybe vehetőek a különböző termékeknél, azzal a kikötéssel, hogy összesen nem lehet évi 280 ezer forintnál többet visszaigényelni ilyen címszóval. (Nem mellesleg az is alapfeltétel, hogy fizessünk ennyi jövedelemadót egy évben, főleg, ha a családi kedvezményre már visszaigényeltük az adónk nagy részét.)

A dolog nagy hátulütője a kötöttség: egy ma 25 éves ifjúnak nem biztos, hogy érdemes belevágnia egy 40-50 éves kötöttségbe az állami támogatásért cserébe. Csak gyorsan gondold végig, mi volt itt az elmúlt száz évben: két világháború, két hiperinfláció, pár diktatúra, forradalom, államosítás és a többi.

S akkor még a jogszabályok változásáról még nem is beszéltem. Az elmúlt években többször változtak a nyugdíjmegtakarítások feltételei és soha nem előnyükre: lett 20% a 30% támogatásból, a minimum 3 év futamidőből minimum 10 év a NYESZ-nél, az adómentes felvételből minimum 10 év utáni adómentes felvétel az önkéntes pénztárnál és a többi.

Az állami támogatás mértékéről is mindig el kell mondani, hogy az csak addig nagy cucc, amíg semmi megtakarításod nincs. Amikor már van benn 10 millió forintod, azt az évi 100 ezres visszatérítést nem fogod akkora hanyatt esésnek érezni.

A fentiekből nem az következik, hogy kár is ezekkel a termékekkel foglalkozni, mert például 50 felett kifejezetten ajánlottnak tartom őket. Csak fontos átgondolni, mit is vállalunk és miért cserébe.

Nos hát, akkor melyik terméket válasszuk? Mivel maximum 280 ezret tudunk visszaigényelni, ezért két termék a háromból a legtöbbször elegendő.

Itt jönnek képbe a költségek.

A NYESZ számlánál a portfóliónkat mi állítjuk össze, ezért az összes költségünk a NYESZ számla éves díja, illetve a választott termékek (csakis értékpapírokat választhatunk) kereskedési költsége, illetve éves alapkezelői költsége. A NYESZ éves költsége a törvényi előírás miatt minimum évi 2.000 Ft, plusz általában fizetnünk kell az ott tartott értékpapír-állomány után is évi 0,1-0,2%-ot.

Az önkéntes nyugdíjpénztárnál az éves befizetésünkből vonnak le működési költségekre (ennek hiányában az elért hozamunkból). Ennek mértéke pénztáranként változó és gyakran sávos az elvonás, vagyis minél többet fizetünk be, annál kevesebbet vonnak el. A jellemző érték az éves befizetés 3-5%-a. A törvényi hátteret itt olvashatjátok. Ne keverjük össze az éves befizetésünket a már bennlévő pénzünkkel. Nem a bennlévő pénzük 3-5%-a az éves költségünk, csak az adott év befizetéseiből elvont pár százalék.

A nyugdíjbiztosítások költségeit legegyszerűbben a Teljes Költség Mutatóból (TKM) tudjuk megállapítani. Ennek mértékét megtaláljuk a MABISZ honlapján itt.

A TKM mutató egy százalékos összegben sűríti össze, hogy évente hány százalékot bukunk a költségek miatt. Ha a TKM mutató 5% és egyébként hozott volna 7%-ot a befektetésünk, akkor csak 2% hozam marad meg nekünk, a többit elviszi a költség. Ha 10%-ot buktunk, akkor a költségek miatt 15%-kal lesz kevesebb a pénzünk.

Néhány nyugdíjbiztosítás TKM mutatója 10-20 éves futamidő esetén (nem teljes lista, a költségnél a drágább alapkezelői díjjal rendelkező részvényalapok figyelembevételével. Csak azokat vettem figyelembe, amik nyugdíjcélú megtakarítások a MABISZ listáján):

Aegon: 5,54-7,77%

Allianz Bónusz: 1,78-3,11%

CIG Pannónia: akár 7,93-11,91%

Erste: 5,18%

Generali: 5,20-7,69%

K&H: 4,5-4,59%

Magyar Posta: 3,56-4,79%

Metlife: 5,18-6,6%

Signal: 3,96%-6,77%

Union: 4,91-6,62%

Amint láthatjuk, toronymagasan a legeslegdrágább a nyugdíjbiztosítások költségei. Ahogy azt már ebben a cikkben megbeszéltük, még a részvénypiacoktól sem várhatunk 9-9,5%-nál nagyobb éves hozamot hosszú távon, ennek legalább a felét, de van, hogy sokkal többet elvinne a biztosítás költsége. Van, ahol egyenesen még kevesebb is lenne a pénzünk, mint amit befizettünk 20 éven át.

Vagyis aligha fog gyarapodni a pénzünk a magas költségek miatt. (A fix hozamot biztosító vegyes életbiztosítások még rosszabbak, ezért azokra még kitérni is kár.)

Mibe fektethetjük a pénzünket?

A biztosításoknál a biztosító által felkínált néhány alapból válogathatunk.

Az önkéntes pénztárnál csak csomagot választhatunk (az óvatostól a dinamikusig), a befektetést maga a pénztár végzi, sajnos komoly törvényi megkötések mellett. Nem akármibe fektethet és nem akármilyen arányban. A magyar papírok túl vannak dimenzionálva az összetételben a törvényi megkötések miatt. Ez nem biztos, hogy olyan jó nekünk.

A NYESZ Számlánál bármilyen Európai Gazdasági Térségben kibocsátott és tőzsdére bevezetett értékpapírból, vagy befektetési alapból válogathatunk.

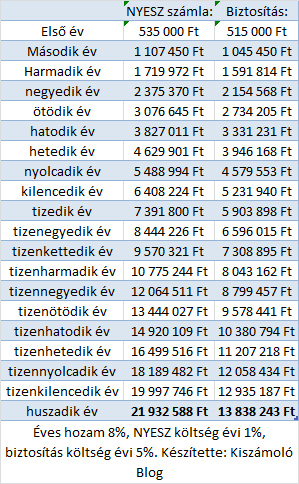

Ha a pénzünket egy tőzsdeindexet lekövető alapba fektetjük NYESZ számlán, illetve unit linked biztosításon keresztül, akkor az alábbi módon alakul a megtakarításunk. (NYESZ költsége évi 1%, biztosítás költsége évi 5%, éves befizetés 500 ezer forint, hozam éves 8%. Állami támogatással most nem számoltunk, hiszen mindkét termékre ugyanannyi jár.)

A különbség szerény plusz 59% a NYESZ számla javára a huszadik évben. Nos, ezért számít sokat a költség és a jó választás.

Ezért ne vakuljunk meg "nyugdíjcélú" varázsszótól és az állami támogatás lehetőségétől sem.

(A számolásnál van egy nagy csalás a biztosítások javára, ugyanis a TKM érték egy 10-20 évre kiátlagolt érték, azonban a valóságban az első években sokkal nagyobb az elvonás a kezdeti költségek miatt, majd később alacsonyabb, amikor már az ügynök jutaléka ki lett fizetve. Ebből jön ki a meghirdetett átlag. Csakhogy a kamatos kamat miatt jobban nőne a NYESZ előnye már az első években és ez kihatna egész végig.

További érv, hogy a TKM egy mintaérték egy előre meghatározott éves díj mellett. Mivel a költségek 95-98%-a százalékos elvonás (például 1,75% alapkezelői díj évente, 5% levonás minden befizetésből, a kezdeti éves díj 140-150%-a az ügynöké) és talán egyedül a havi 500-600 forintos számlavezetési díj fix összeg, ezért nagy eltérés soha nem lesz a TKM-ben.)

De tudok ennél még durvábbat is mondani.

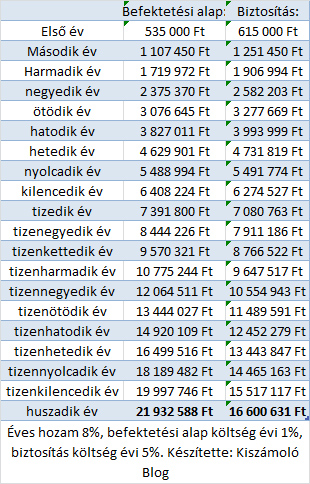

Most hasonlítsuk össze az államilag támogatott biztosítást egy államilag nem támogatott, de bármikor és bármire szabadon felhasználható befektetési alappal, amit TBSZ számlán tartunk.

A biztosításnál figyelembe vesszük az éves 100 ezer forintos állami támogatást, a másik esetben értelemszerűen nincs állami támogatás. A befektetési alap éves költsége továbbra is 1%, a biztosításé továbbra is 5%.

Hoppácska. A normál befektetési alapunk állami támogatás nélkül is ronggyá verte az államilag támogatott biztosítást. Húsz év alatt még így is 32%-ot vert a biztosításra az alacsonyabb költségek miatt. (Ha ETF-et választottunk volna 0,5% költség mellett, további majdnem kétmillió forinttal több pénzünk lenne. Az ETF-ekről itt írtam.)

Ezek után szerintem felesleges feltenni a kérdést, hogy akkor most érdemes-e nyugdíjcélú unit-linked biztosítást kötni 5% éves költség mellett.

Újabb cikk a témában: A nyugdíjbiztosításokról még egyszer

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en