Az MNB egyik friss jelentése több minden más mellett kitért a készpénzállomány alakulására is.

Amint már írtam róla, a készpénz használata egyrészt sokba kerül az országnak, két éve az MNB évi 309 milliárd forintra becsülte ennek társadalmi költségét.

Másrészt a készpénzforgalom az adóelkerülés melegágya, csökkenő készpénzforgalom mellett csökkenne az eltitkolt jövedelem is. (A kártyás vásárlásokat még a kínai éttermekben is beütik a pénztárgépbe.)

Egyszóval minden adott, hogy mindent megtegyen egy állam, hogy radikálisan csökkentse a készpénzforgalmat, hiszen százmilliárdokat lehet vele megtakarítani és a gazdaságot is fehéríti.

Na, nálunk ez is pont fordítva működik. Szénné adóztatjuk a bankokat, akik ezért felemelik a bankszámlák és bankkártyák költségeit. Ezen túl minden banki forgalomra adót vetünk ki, hogy épeszű ember, ha teheti, még tévedésből se tegye be a bankba a pénzét és még véletlenül se akarjon utalni készpénzes fizetés helyett, hanem inkább vigye el táskában a pénzt, mert úgy sokkal olcsóbb és mindenki jobban jár.

Ilyen adókat csak banánköztársaságokban vetettek ki eddig, ott is mindenhol csúfosan megbuktak, miután rájöttek, hogy többe kerül a járulékos kár, mint az összeharácsolt adó. (Bövebben itt)

Vajon az ostoba tranzakciós illeték és a banki különadók mennyire segítették hozzá az országot, hogy csökkentse a méregdrága készpénzhasználatot?

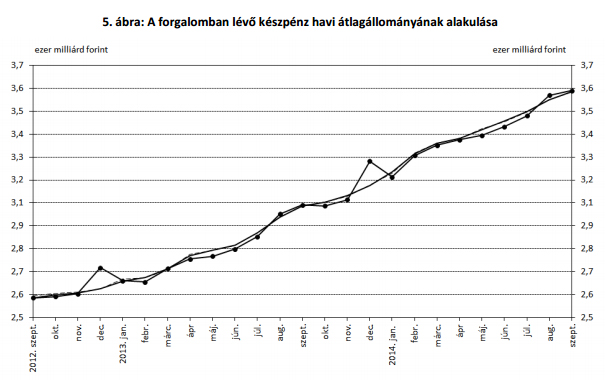

Ennyire:

A forgalomban lévő készpénz mennyisége Magyarországon az elmúlt két évben 38%-kal nőtt és bőven meghaladta a 12%-ot a GDP arányában, amire kevés példa van az európai országokban. Ennek csak az egyik indoka az alacsonyabb banki kamatok, sokkal inkább a megugrott bankköltségek és a banki forgalom megadóztatása lehet a fő oka.

Érdemes lenne kiszámolni, mennyi kárt okozott Magyarországnak a megnövekedett készpénzforgalom, az ezáltal eltitkolt adó és a külföldre vándorolt számlaforgalmak, a másfél év alatt 55%-kal növő bankköltségek, a 300 ezer megszűnt bankszámla, a készpénzben folyósított nyugdíjak pluszköltségei és a többi kiadás és elmaradt haszon.

Szerintem az jönne ki a végén, hogy mi is többet bukunk a tranzakciós adón, mint amennyi befolyik belőle, a másodlagos károkról (az ország megítélése, emiatt elmaradt beruházások, stb.) már nem is beszélve.