A tegnapi cikkemben infláció feletti 3,5% és 2,5%-os reálhozammal számoltam, többek kétségbe vonták, hogy el lehetne ennyit érni a befektetéseken.

Ezért nézzük meg, milyen hozamokat lehetett elérni világszerte az elmúlt évtizedekben, évszázadban.

A pénzünk értékét két dolog befolyásolja: az abszolút értéke és a relatív értéke.

Az abszolút értékét az infláció befolyásolja. Ha az éves infláció a példa kedvéért évi 3%, akkor ennyivel több pénzre van szükségem évről-évre, hogy ugyanazt megvehessem a pénzemből, mint eddig, hogy az addigi életszínvonalamat fel tudjam tartani.

Ez egy trükkös dolog, hiszen jól hangzik, hogy ha elteszel mától havi 30 ezer forintot 5% kamat mellett, 25 év múlva lesz 17,6 millió forintod. Igen ám, de ez ugyanannyit fog érni, mint ma 8,4 millió forint, ha az infláció 3% volt átlagosan.

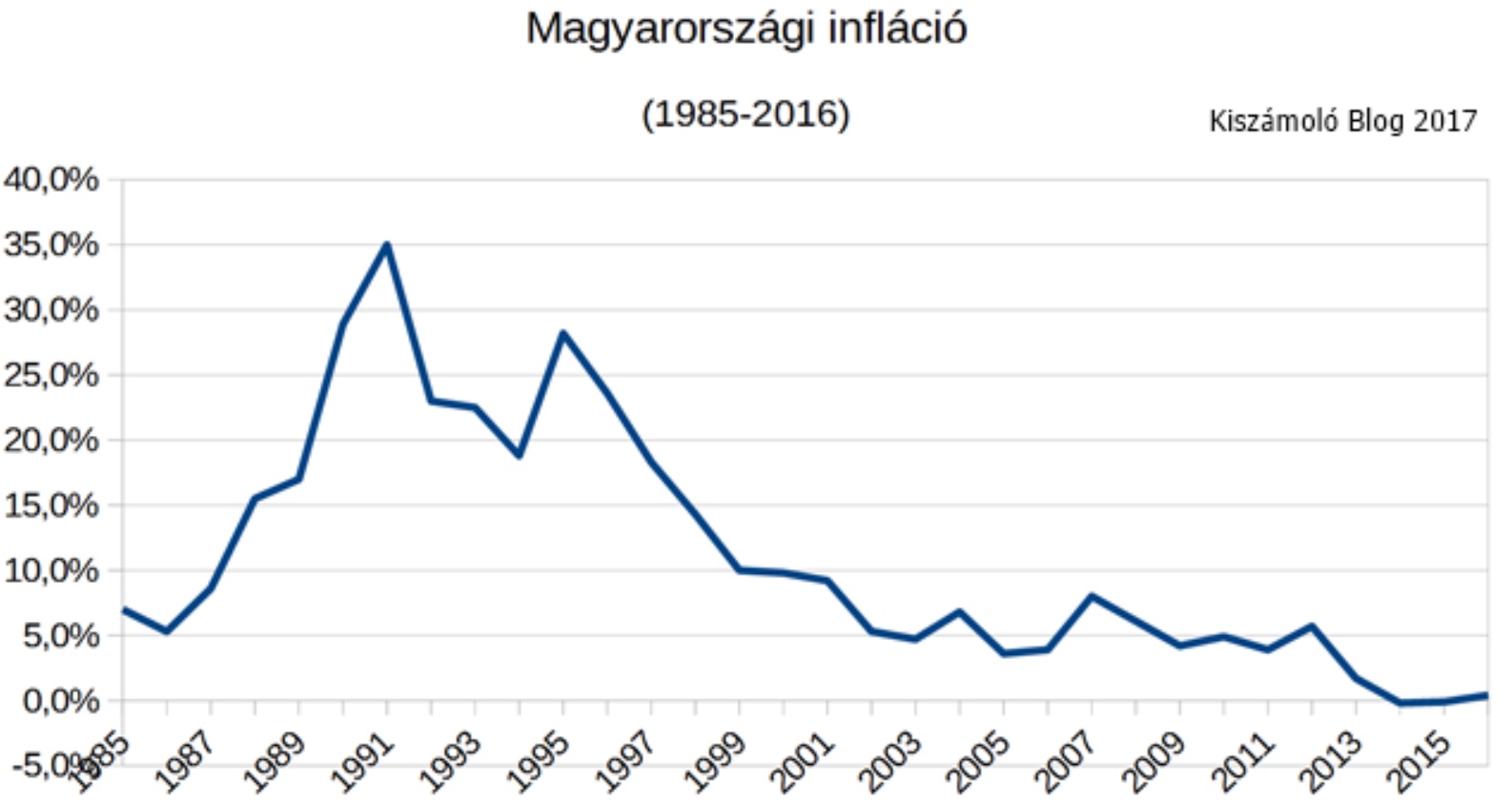

Ráadásul inflációs sokkok is érhetnek 25-30 év alatt. A legtöbben még emlékeznek a kilencvenes évek elejére, amikor 25% felett volt az infláció, de az amerikai dollár is évi 7-14%-ot vesztett az értékéből a hetvenes évek második felében és a nyolcvanas évek elején.

Egy-egy ilyen sokk pár év alatt csúnyán elerodálja a megtakarításunk valódi értékét, ezért fontos devizák és befektetési eszközök (részvény, kötvény, stb.) szerint is diverzifikálni a befektetéseinket.

Csak gondolj bele, egy három évig tartó 10% körüli infláció miatt a pénzed értékének közel harmadát elveszíted és évi 10% valamint a három éves időtáv nem is számít soknak. Magyarországon 9 éven át volt 15% feletti az infláció.

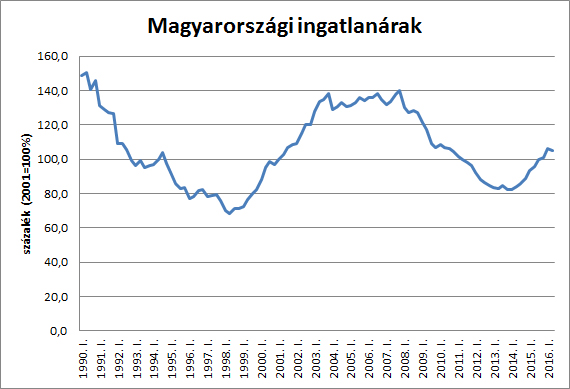

Ilyenkor sajnos az ingatlanba vagy aranyba fektetés sem segít, mert azok ára is esik reálértékben az infláció miatt. Elég egy pillantást vetni az ingatlanok értékére a kilencvenes években:

Ebben semmi meglepő nincs, ha az infláció és/vagy a gazdasági visszaesés megeszi az emberek vásárlóerejét, akkor a kereslet csökkenése miatt az ingatlanárak is esnek reálértéken. Az ingatlanok ára mindig követi a gazdaság állapotát és az emberek vásárlóerejét.

(Egyébként akik nem értenek a befektetésekhez és nem is akarják megtanulni, azok két dologba szoktak pénzt fektetni: ingatlanba és aranyba. Nem azért, mert azok jó befektetések lennének, hanem azért, mert azok kézzel foghatók, ezért úgy gondolják, azok működését legalább értik. Pedig az arany sem volt jó befektetés az elmúlt fél évszázadban, figyelembe véve az egyéb lehetőségeket és az arany volatilitását, erről cikk itt.)

A befektetéseid másik ellensége a relatív érték elvesztése. Ez azt jelenti, hogy ugyanolyan jól élsz, mint 10 vagy 20 éve, de ha a szomszéd jobban él, mint te, akkor szegényebbnek érzed magad, csak azért mert neki azóta több van.

Tanulmányok szólnak arról, hogy az átlagember csak addig elégedett a fizetésével, vagy a vagyonával, ha azt gondolja, hogy más az ő szintjén kevesebbet keres, vagy rosszabbul él.

(Ezért is növelik a nyugdíjasok ellátását az infláció és a GDP növekedés kombinációjával, nehogy relatív elszegényedés legyen a nyugdíjasok között.)

Én ennek túl nagy jelentőséget nem tulajdonítok, én akkor is boldog maradok a jelenlegi anyagi helyzetemmel, ha a szomszéd drágább autót vesz, vagy még nagyobb házba költözik.

Ennyi bevezető után nézzük milyen reálhozamok voltak elérhetőek az elmúlt évtizedekben.

Sokan megkérdőjelezték, hogy reális-e akár 2,5%-os infláció feletti hozamokkal számolni. Ez kicsit olyannak tűnt, mint mikor a parasztbácsi az állatkertben a zsiráf előtt teljes magabiztossággal kijelenti, hogy már pedig ilyen állat biztos nem létezik. 🙂

Az elmúlt közel 10 évben ha mást nem csináltál, csak prémium magyar állampapírt vettél, máris átlagosan 4% infláció feletti hozamot értél el, kockázatmentesen.

(A saját devizában kibocsátott állampapírt azért tartják kockázatmentesnek, mert az állam a legvégső esetben akár pénznyomtatással is elő tudja teremteni a kifizetéshez szükséges saját devizát. Ezen kívül amúgy is tudod fél évre előre, hogy mikor lesz államcsőd. Erről cikk itt.)

Külföldi megtakarítási formákban is gond nélküll elérhettél infláció feletti 2-5% reálhozamot.

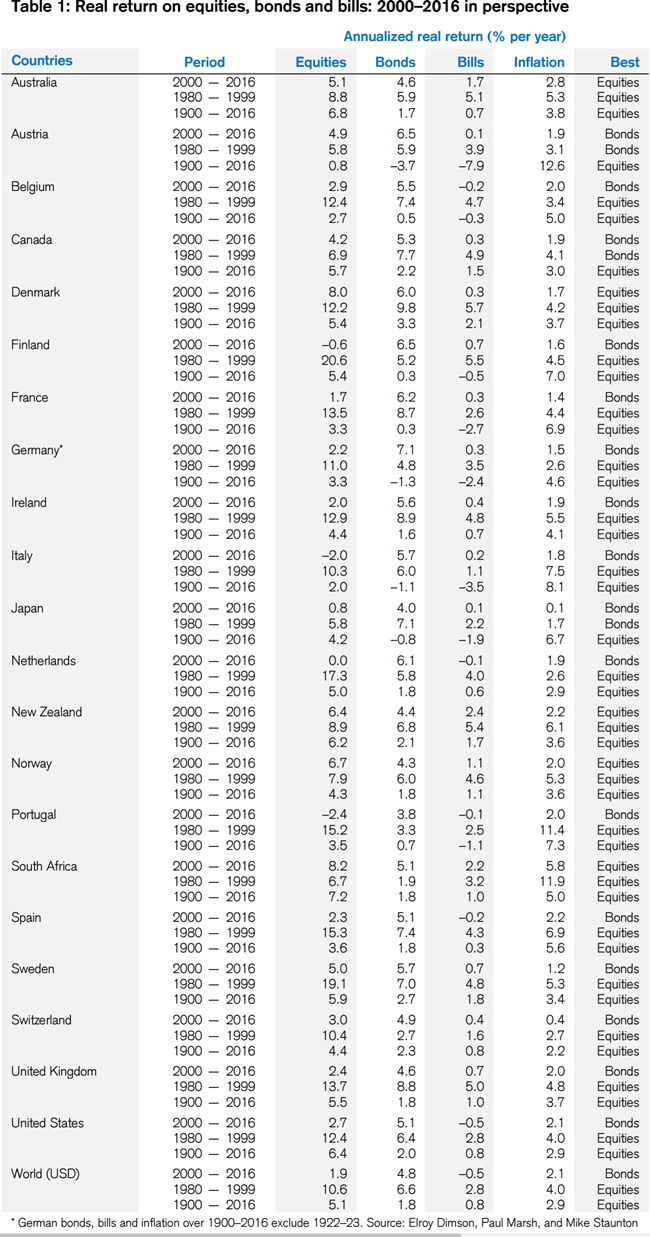

A Credit Suisse minden évben kiadja a befektetések hozamairól szóló kiadványát, abból is kiderül, milyen reál, vagyis infláció feletti hozamokat értél el a nagyvilágban.

Néhány példa:

Amint látod, még ha nyuszi is voltál az elmúlt 26 évben és csak kötvényekbe fektetted a pénzed, akkor is jóval 5% infláció feletti hozamot értél el a világ kötvényein. (Természetesen költségek és adók előtt.)

De még rövid állampapírban is elérhető volt a 2%-os reálhozam.

Semmi más dolgod nem volt, mint minél kisebb költség mellett hozzá se nyúlj a befektetéseidhez. Erről cikkek: Költségek, Ne piszkáld a befektetéseidet , Ha rettegni akarsz, mindig lesz miért, illetve a többi több tucat cikk, amit a témában eddig írtam.

Látod, ennyire egyszerű. Diverzifikált portfólió a lehető legalacsonyabb költség mellett, lehetőleg adómentesen (TBSZ számlára) és ne nyúlj hozzá, ne kapkodj, ne ijedj meg és ne okoskodj.

A 2-3-4% reálhozam egyáltalán nem álom csupán.