Olvastam egy egyszerű trükköt, hogyan spórolj meg egy kisebb összeget.

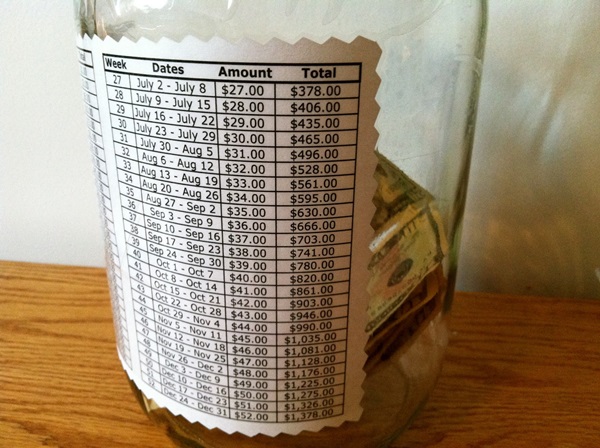

Vegyél egy befőttesüveget és ragassz rá egy címkét, hogy mennyit kell eltenned hetente, hogy elérd a célod. Ez lehet egy nyaralás fél év múlva, a jövő évi karácsonyi ajándékok, hűtőgép vásárlása kilenc hónap múlva, vagy bármi.

A csavar annyi a dologban, hogy hetente növeled az összeget egy előre meghatározott résszel, így nem fáj annyira a dolog, van időd hozzászokni, hogy az adott összeg hiányzik a költségvetésedből. Először egy apró összeggel kezded, amit észre sem veszel, majd a heti növekedés miatt a végén már egész komoly pénzeket tudsz eltenni.

Ha például 500 forinttal kezded, amit hetente 100 forinttal növelsz, akkor egy év múlva 158.600 Ft-od lesz és a legtöbb, amit el kell tenned az utolsó héten, 5.600 Ft lesz. Ez persze kezdő szint, ennél sokkal nagyobb összegeket is megcélozhatsz. Vagy fordíts meg a dolgot: mennyi pénz kell a júniusi nyaralásra és addig játssz a számokkal, amíg ki nem jön a végeredmény.

Csináltam nektek egy excel táblázatot, ahol szabadon beírhatjátok a kezdő összeget és a heti növekményt is, majd a kapott eredményt formázva és csicsázva kinyomtathatjátok és már lehet is felragasztani a befőttesüvegre.

Itt találjátok a táblázatot. Az összegeket (kezdőösszeg, heti növekmény) a táblázat alatt tudjátok átírni.

Ha ez segít hozzá, hogy elérd a céljaidat, ne habozz, még ma ragaszd fel a táblázatodat a megfelelő méretű befőttesüvegre. 🙂

Sok sikert és kitartást mindenkinek a gyűjtéshez.