Zoltánt megtalálta egy ügyn tanácsadó, aki három olyan kötvényt is ajánlott neki, amelyek ismert cégek kötvényei, ennek ellenére 6% körüli kamatokat fizetnek euróban.

Neki elég gyanús lett a dolog, de nem tudta, hol van benne a turpisság. Segítséget kért, hogy akkor most megveheti-e ezeket a kötvényeket.

Mielőtt rátérnék a kötvényekre, érdemes egy pillantást vetni a forgalmazó cég árlistájára. Olyan díjszabásuk van, hogy az ember szava elakad: nagyjából mindent 2%-ért, de minimum 18 ezer forintért vesznek meg neked és ugyanennyiért adják el. Vagyis egy akármilyen befektetési alapon vagy részvényen 4%-ot, de minimum 36 ezer forintot buksz, csak az adásvétel miatt.

Azért ennyire ne legyünk már bőkezűek. Rengeteg brókercégnél ugyanezeket a termékeket megkapod 0,35% díj mellett.

Nehogy azt gondold már, hogy ezeket a papírokat csak egy helyen lehet kapni. Erről többek között már itt is írtam: Bármit te is megvehetsz.

(Befektetési szolgáltatót három szempont alapján választunk: megbízható nagybanki háttér, elérhető értékpapírok mennyisége és a felszámolt költségek. Ismeretlen, kicsi és drága szolgáltatókra nem bízzuk a pénzünket.)

Az ügynök három terméket ajánlott:

Erste eurós kötvény 5,25%-os kamatra (ISIN: XS0215338152)

OTP eurós kötvény 5,78%-os kamatra (ISIN: XS0274147296)

Raiffeisen eurós kötvény 5,94%-os kamatra (ISIN: XS0253262025)

(Az ISIN kód az értékpapírok "igazolványszáma", ez alapján tudod egyértelműen beazonosítani őket.)

Mi lehet ebben a buktató? Három ismerős bank kötvényei, elég vonzó kamatok mellett.

Nos, mint mindig, a lényeg itt is a részletekben van.

Ezek ugyanis nem közönséges banki kötvények, hanem úgynevezett alárendelt kölcsöntőke kötvények.

A normál banki kötvények lejárnak mondjuk 3 év után és kifizetik őket. Megkapod a pénzt és azt csinálsz vele, amit akarsz.

Ha gondba kerül a bank, a betétesek után téged fizetnek ki legközelebb, mint hitelezőt, majd ha még marad pénz a bankban, akkor jönnek a részvényesek.

Na, ezek a kötvények egyáltalán nem ilyenek.

Először is nincs lejáratuk, illetve az még 30-40 év múlva esedékes. Addig nem fogod visszakapni a pénzed, kivéve, ha a bank úgy nem dönt, hogy az önös érdekei miatt vissza nem hívja a kötvényeket.

Ezek nem normál kötvények, ezek a bankok úgynevezett szavatolótőkéjének a részét képezik.

A bank a betétesek pénzével játszik. Azt adja kölcsön olyanoknak, akik hitelért fordulnak hozzájuk. A bank abban érdekelt, hogy hatalmas kockázatot vállaljon: ha kockázatos ügyfeleknek magas kamatra ad kölcsönt és azt visszafizetik, azon ő nyer sokat. Ha nem tudják visszafizetni, a betétes bukja a pénzét.

Hogy ez ne így legyen, ezért találták ki, hogy minden hitel mögé a banknak mennyi saját pénzt kell tennie. Ha a nemfizető hitelek első 10%-át a banki részvényesek (tulajdonosok) bukják, akkor már mindjárt nem fognak akkora kockázatot vállalni, hiszen először nekik fáj a legjobban a vissza nem fizetett hitel.

Az ilyen alárendelt kölcsöntőke kötvényeket ehhez az elvárt önerőhöz csapják hozzá. (Ezért is hívják kölcsöntőkének: a bank saját tőkéjéhez adsz kölcsön pénzt.) A bank vagy részvényesektől szerzi meg az önerőhöz szükséges pénzt vagy ilyen alárendelt kötvényeket bocsát ki.

Pont azért is ilyen elképesztően hosszú a futamidejük, hogy ne járogassanak le 2-3 évente, mert akkor sérül a bank tőkemegfelelése, ha nem tud azonnal új hasonló kötvényeket eladni.

Mivel ez a bank önereje, ezért egy esetleges banki csődnél az ilyen kötvényesek legutoljára kapnak pénzt, ha még addigra marad (nem szokott), mert ez a pénz pont a bank saját pénzéhez tartozik. (Ezért hívják alárendeltnek: csak akkor kapsz pénzt, ha már mindenki más kapott, aki pénzt helyezett el a bankban vagy kölcsönt adott a banknak.)

Amit érdemes még megnézni, hogy mindhárom kötvény kamatozása változik 2016-ban. Az eddig magasnak számító majdnem 6%-os fix kamat (ami egyáltalán nem volt sok 2006-ban, amikor ezeket a kötvényeket kibocsátották) mostantól EURIBOR plusz 1,95-3%-ra módosul, vagyis az új kamatozása mostanában 2-3% lesz ezeknek a kötvényeknek, ami nem lenne rossz, de nem ilyen feltételek mellett.

Olyan kötvény is van közöttük, ami csak akkor fizet kamatot, ha a cég tud fizetni osztalékot, mert nyereséges. Tehát még a kamatfizetés ténye sem feltétlen fix minden évben.

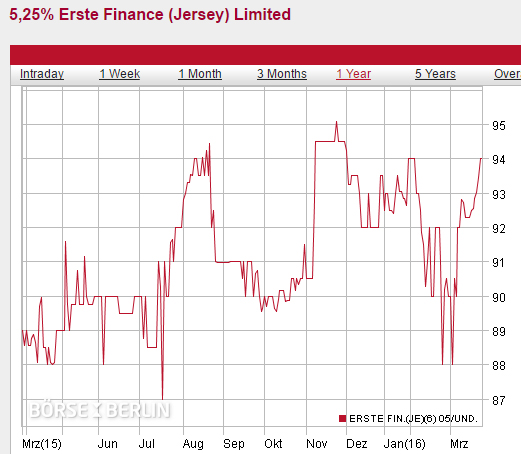

Érdemes vetni egy pillantást például az Erste árfolyamára (amit egyébként valamiért Jersey szigetén bocsátottak ki, még véletlenül sem Ausztriában):

Csak az elmúlt egy évben 87 és 95% között ugrált az árfolyama, ami talán volatilisebb, mint egy átlagos részvény.

Az OTP alárendelt kötvény árfolyama is sok mindent megjárt az elmúlt években:

Nemrég még bőven félár alatt is adták. Ha nem hívják vissza mostanában, bármikor megint benézhet ugyanoda az ár, hiszen 2049-ig még nagyon sok minden megtörténhet.

(Az is említést érdemel, hogy ennek a három banknak az adósság-besorolása elég rossz, az Erste Caa1, az OTP B1, a Raiffeisen B2 a Moody's-nál, vagyis mindhárom kötvény bóvli, nem is kicsit. Jusson eszedbe a kötvény még hátralévő futamideje is. Mi minden történhet itt még a következő 35 évben?)

A leírás, amit Zoltán kapott, azzal kecsegtet, ha a bankok élnek a visszahívás jogával, akkor viszont az évesített hozam 6%, de akár 10% is lehet.

Az évesített hozam jól hangzik, de még pont fél év van az egyik visszahívásig, azaz ennek a fele a valódi hozam a fél évre, 3-5%. Ebből vonjuk le, amit kifizettünk a cégnek vételért 2%-ot, meg az adókat és mindjárt nem olyan rengeteg pénzről beszélünk, sőt szinte semmiről.

Ha pedig nem hívják vissza (miért tennék, ha évi 2% körüli kamatot fog fizetni például mostantól a Raiffeisen), akkor még 20-30 évig izgulhatunk, mi lesz a bankkal és a mi történik a kötvényeink árfolyamával. Inkább vegyél helyette eurós prémium magyar állampapírt, magasabb a hozama, ingyen megkapod az államkincstárban, a kockázata pedig töredéke ezekhez a papírokhoz képest.

Összefoglalva: lehet venni ilyen kötvényeket, lehet, hogy jól jársz vele, de akár nagyot is bukhatsz. Amint látod, ezek a pénzügyi termékek már tagozatos anyagok, nem kezdő befektetőknek valóak. Több kamatot fizetnek, mint egy normál kötvény, de a kockázatuk is többszöröse annak és a futamidejük pedig majdnem végtelen.

Az ilyen kötvények sokkal közelebb vannak a részvényekhez minden tekintetben, mint a kötvényekhez.

Akkor vásárolj ilyen termékeket, ha jó sokat utánaolvastál és biztos érted, mit csinálsz és milyen hozamért cserébe.

Ja, igen: ezekről is van szó az Akadémián, pár hét múlva indul a következő, gyere el te is.