Sokan találgatják, mi lehet az európai országok sorsa a következő évtizedekben.

A kilátások elég borúsak: Európa kezdi elveszíteni eddigi egyik vezető helyét a világgazdaságban, egy évtizede nem képes kievickélni a gazdasági válságból a negatív kamatok ellenére sem, a társadalom Európa nagy részén elöregszik, egyre kevesebb a fiatal és egyre több az idős ember.

A negatív vagy nulla közeli kamatok miatt egész Európában az ingatlanok ára nagy mértékben felment, egyre több helyen a nagyvárosokban lakhatási válság van, ahol még nem, ott is nagyon megterheli a gazdaságot a magas ingatlanárak. (Ha az alkalmazott lakhatása kétszer annyiba kerül, mint öt éve, akkor többet kell keresnie ugyanahhoz az életszínvonalhoz, ha a cégek ezt kifizetik, akkor csak drágábban tudnak termelni, így a versenyképességük csökken.)

A negatív vagy nulla közeli kamatok miatt egész Európában az ingatlanok ára nagy mértékben felment, egyre több helyen a nagyvárosokban lakhatási válság van, ahol még nem, ott is nagyon megterheli a gazdaságot a magas ingatlanárak. (Ha az alkalmazott lakhatása kétszer annyiba kerül, mint öt éve, akkor többet kell keresnie ugyanahhoz az életszínvonalhoz, ha a cégek ezt kifizetik, akkor csak drágábban tudnak termelni, így a versenyképességük csökken.)

Sokan féltik Európát, nehogy úgy járjon, mint Japán, amelyik az 1990-es gazdasági összeomlás óta vergődik, nulla közeli kamatokkal, lassan növekvő gazdasággal, elszabadult államadóssággal és idősödő társadalommal. Miután tíz éve Európa ugyanebben a cipőben jár és még nem látszik a leghalványabb fény sem az alagút végén, egy száguldó világgazdaság mellett sem jutunk lényegében előre, nemhogy egy következő válságban, szerintem a japán probléma nem jövő, hanem jelenidő Európa számára.

Valakivel beszélgettem a napokban, arra volt kíváncsi, mi várható az európai ingatlanpiacon ebben a helyzetben, érdemes-e ingatlant venni befektetés gyanánt. Ezt természetesen nem tudom, de arra gondoltam, érdemes megnézni a japán ingatlanpiacot, hátha segít látni a jövőt. Ők ebben a problémában közel húsz évvel előttünk járnak.

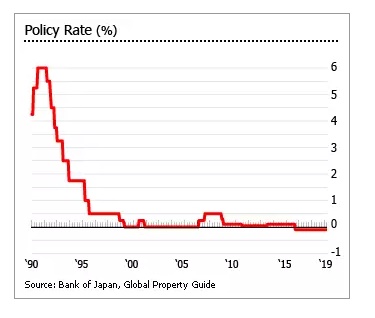

A következő képeken a japán alapkamat és az államadósság alakulása látható:

A kérdés, hogyan változott és változik a japán piacon az ingatlan ára, illetve milyen hozammal lehet kiadni az ingatlanokat. Mennyire befolyásolja a vételi és a bérleti árakat a csökkenő népesség?

Az ingatlanok árváltozását vizsgálni nem olyan könnyű, mint az elsőre tűnik. Még ha összesítjük is a különböző helyi árindexek egymástól eltérő adatait, kiszűrjük az inflációt, akkor is sok tényező teszi nehezen értelmezhetővé a több évtizedes adatsorokat.

A legtöbb index nem veszi figyelembe az "átlag ingatlan" változását az évtizedek alatt. Nem csak az ingatlanok átlagos mérete nő folyamatosan, de a minősége is dinamikusan változik, ami nem kiolvasható egy átlagolt indexben. (Emlékszünk még, milyen volt egy átlagos ingatlan minősége 1950-ben vagy 1970-ben, de akár 20-30 éve is? Lehet, hogy 30%-kal nőtt az ingatlan ára az infláció felett, de lehet, hogy a beépített anyagok, nyílászárók, hőszigetelés minősége és ezzel összefüggésben az ára is hasonlóan változott.)

Japánban az átlagos ingatlan élettartama is jóval kisebb (30 év, csak az ingatlanok 22%-a volt idősebb, mint 30 év), mint az európai piacon, ezért az értékvesztésük is sokkal gyorsabb, így az újra eladási áruk is alacsonyabb, mint nálunk. Ugyanezen okból kifolyólag sok ingatlant egyszer sem adnak el az élettartamuk alatt. Ez sem teszi könnyűvé az összehasonlítást.

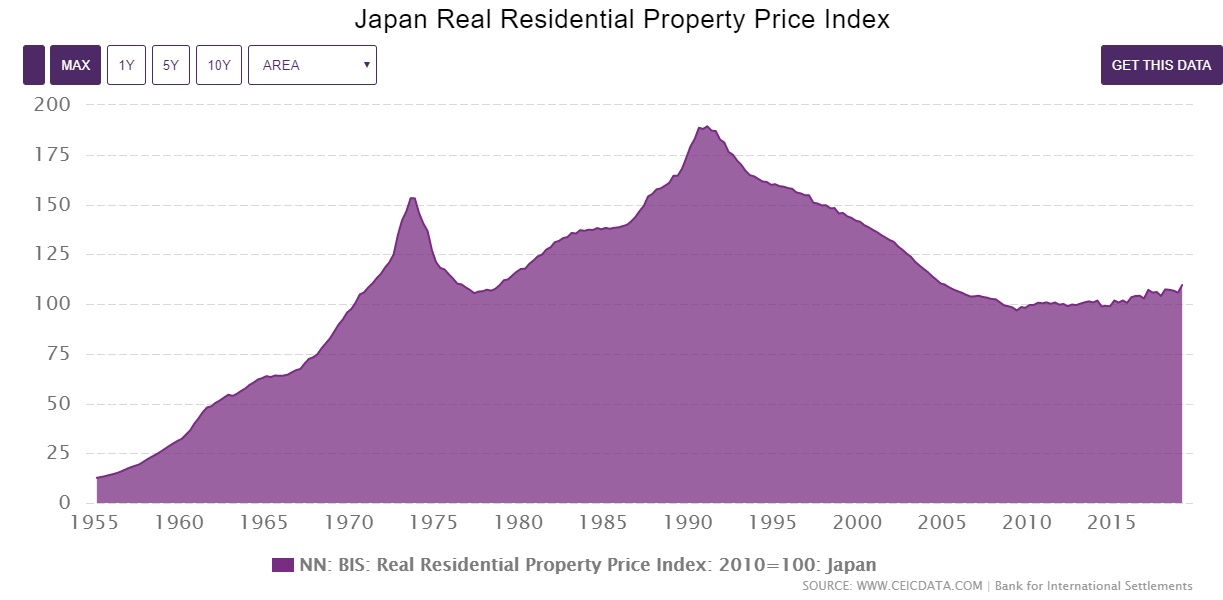

A japán lakásár-index inflációval korrigáltan így néz ki:

A háború utáni gazdasági és lakosságszám-növekedés durván megdobta az ingatlanárakat, 12,6%-ról (A 2010-es ár a 100%), majd 189%-on tetőzve 1991 márciusában folyamatosan esett. A 2012-ben bejelentett gazdasági ösztönzők hatására kezdett újra emelkedni az átlagár, ez az emelkedés most éppen átcsapott némi csökkenésbe, jelenleg 108,6%-on áll az index értéke.

A negatív kamatok Japánban is ugyanazt okozták, mint mindenhol a világban, a felkapott helyeken az ingatlanárak az egekbe emelkedtek. (Ne felejtsük el, a fenti ábra az országos átlagot jelenti.)

Tokióban az ingatlanárak majdnem megközelítették az 1990-es árakat, igaz inflációval nem korrigáltan. Sokan már újabb ingatlan-buborékról beszélnek, bár a jegybank szerint ez még nem az, csak közel van hozzá.

Tokió belvárosában a lakáskiadásból elérhető hozam adózás, üresen állás, amortizáció és minden egyéb költség és kiadás előtt 3,4-5,4% évente, ami megfelel a hasonló méretű városokban elérhető hozamnak. 2018-ban a bérleti díjak 0,1-0,2%-kal nőttek a nagyvárosokban. (A lakástulajdonosok aránya országosan 61,5%, a többiek bérelnek.)

A nemzet kiöregedése és kihalása ott is komoly probléma, az előrejelzések szerint a mostani 126 milliós népesség 51 millióra fog csökkenni 2115-re (88 millió fő 2065-ben), az üresen álló ingatlanok száma tíz év alatt 24,4%-kal nőtt és már eléri a 8,6 millió ingatlant, ami a teljes lakásállomány 13,5%-a, 2033-ra ez a szám 20 millió ingatlanra fog nőni a várakozások szerint.

Japán "szuper öreg" társadalomnak minősül, vagyis 20% feletti a 65 év felettiek aránya. De ez igaz Németországra is és 10 év múlva már sok másik fejlett országra is az lesz. A japán termékenységi ráta 1,42, egy lehelettel kevesebb csak, mint a magyar 1,48, vagy az uniós 1,6-os érték.

Ennek ellenére az építkezés nem állt le, még ha némileg csökkent is a 2008-as válság után, 942 ezer lakóingatlan építését kezdték meg 2018-ban.

Milyen konzekvenciát tudnánk ebből levonni? Nem volt nagy üzlet ingatlant vásárolni Japánban az elmúlt 30 évben, de az igazán nagy városokban még mindig ki lehet adni az ingatlanokat, a nemzet fogyása a kisebb településeken hozta igazán rossz helyzetbe az ingatlanok tulajdonosait.