Az elmúlt évtized pénznyomtatása miatt szárnyalt a tőzsde (meg az ingatlan), ezt mindenki tudja.

(Az elmúlt évtized legnagyobb vesztese a középosztály volt, akinek nem állt hegyekben a pénze a tőzsdén és nem is rendelkezett ingatlanokkal, mint a gazdagok, viszont nem is költötte el minden pénzét minden hónapban, mint a szegények. Hiába tett félre minden hónapban, azt látta, hogy akármennyit tesz félre, az ingatlanárak sokkal nagyobb ütemben nőttek, mint a megtakarításai, a pénz értéke gyorsan olvadt, ha nem a pulykapárizsihoz vagy a téli zoknihoz mértük az értékét, hanem a vagyontárgyakhoz. A gazdagok sokkal gazdagabbak lettek, a szegények, akik minden pénzüket elköltötték viszont csak egy nem túl erős áremelkedést tapasztaltak a mindennapi fogyasztói árakban. Legalábbis eddig. De ezt csak zárójelben.)

Ezt a "szárnyalt a tőzsde és mindenki nagyon gazdag lett, aki tőzsdére tette a pénzét" elgondolást szeretném árnyalni egy kicsit.

Ez csak annyiban igaz, hogy az amerikai tőzsde szárnyalt eszeveszett módon, más tőzsdék elég vegyes képet mutattak az elmúlt tíz évben.

Egy grafikon, amin az amerikai tőzsdébe fektető Vanguard alap és a világ tőzsdéibe fektető másik Vanguard alap eredményét lehet megtekinteni. A második alap befektetési portfóliójának megosztása:

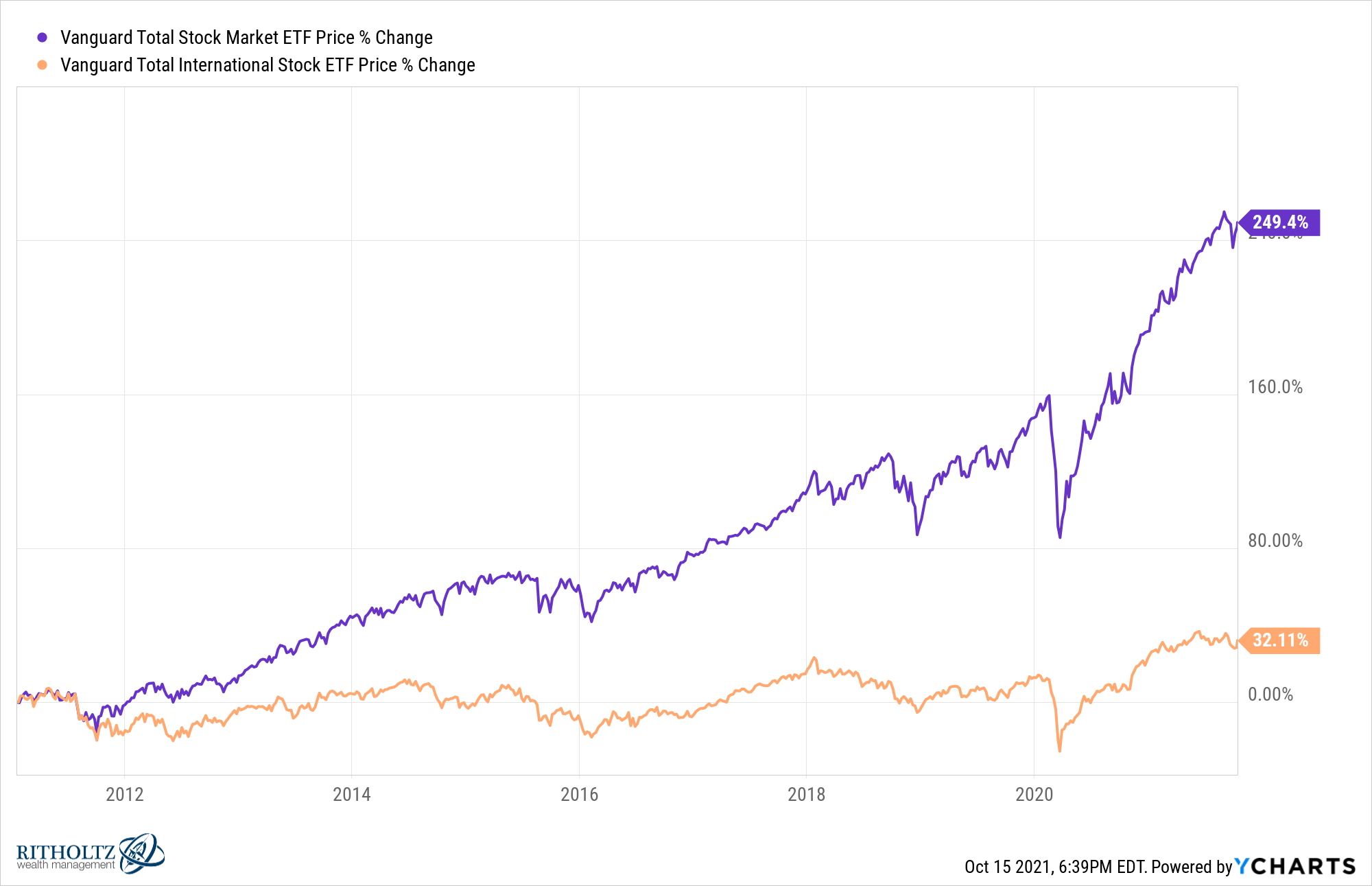

Vajon hogyan teljesített ez a második alap, ami sokkal inkább kifejezi a világ tőzsdéinek a teljesítményét az amerikai indexekhez képest?

Hát így:

Combos 32% tíz év alatt osztalékok nélkül. (A másik érték is osztalékok nélkül, osztalékkal növelt végösszeg a fenti linkeken.) Amint látszik, az Egyesült Államok tőzsdéje (ami sok ember számára "a" tőzsde) teljesen elhúzott a többi tőzsdéhez képest, máshol nem ennyire gyönyörű a helyzet. Természetesen rá arra sem fizettél, hála a 13 éve tartó pénzesőnek, de messze nem volt akkora a hozamod, mint az amerikai tőzsdén.