A legtöbb tanácsadás alkalmával előjön, hogy az ügyfelek pénzügyi tudatosságtól hajtva ki akarják használni az adójóváírásokat, ezért 35 évesen nyugdíjbiztosítást, NYESZ számlát és önkéntes nyugdíjpénztárt is kötnek.

Majd örülnek, hogy jó gazda módjára egyetlen fillér adójóváírást sem hagytak kárba veszni.

Két dolgot felejtenek el: mennyit buknak ezen és milyen felesleges kockázatokat vállalnak fel évtizedekre.

Bár erről a témáról már többször írtam, az elmúlt hetek tapasztalata alapján mégsem eleget. Talán egy tanácsadás sem volt mostanában, ahol erről nem kellett beszélni.

Először az évtizedes elkötelezettségről. Gondold végig, mennyi minden történt itt az elmúlt száz évben, hányszor nullázták le a teljes megtakarításodat a korona, pengő hiperinflációja, vagy a forint szuperinflációja, hány diktatúra volt, államosítás, világháborúk, forradalmak.

Ha ennek harmada-negyede megtörténne a következő 25-35 évben, neked már régen rossz lenne. Már pedig ha te egy államilag kötött és szabályozott konstrukcióban ülsz, nagyon nehezen védekezel ilyen rossz lehetőségek esetén. Ha majd senki nem akarja venni a forintos magyar állampapírokat és ezért az akkori kormány kitalálja, hogy minden nyugdíjmegtakarítást kötelező magyar állampapírban tartani, mit fogsz csinálni? (Egyébként az önkéntes pénztáraknál most is van ilyen előírás, szerencsére nem mindet kell abban tartani.)

Ezt a kockázatot az ember még felvállalná, ha legalább megérné.

De általában nem éri meg.

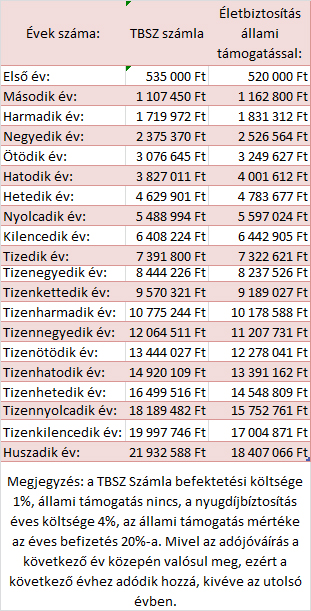

Amit az emberek elfelejtenek, hogy az állami adójóváírás nem a bennlévő pénzednek a 20%-a évente, hanem csak az éves befizetésed 20%-a.

Az első évben örülsz a 20% talált pénznek, amit az 500 ezres befizetésedre kapsz. Még az évi 4% költsége sem zavar a nyugdijbíztosításnak, hiszen így is 16%-kal előrébb vagy.

Igen ám, de a 15. évben is 4% lesz az éves költség a teljes összegre, de az akkori 100 ezer forint már csak 1%-ot fog hozzátenni a bennlévő pénzedhez. Vagyis -3% lesz a "nyereséged" az adójóváírás ellenére. (Ezt mutatja a TKM mutató a nyugdíjbiztosításoknál, ami a levonások és a bónuszok után mutatja a költségeket évesítve. Persze nem teljesen pontos, hiszen az elején több a levonás, ez pedig évesített átlag, de kiindulási alapnak jó.)

Húsz év után súlyosan ráfizetéses lesz a megtakarításod, amit éppen azért kötöttél, hogy meggazdagodj az adójóváírásokon, 25 és 30 év után még rosszabb lesz a helyzet.

(A pénzed máshol is hozna hozamot. Mindegy, hogy biztosításon, befektetési alapon, vagy ETF-en keresztül teszed be a pénzed mondjuk az amerikai tőzsdére, A hozam ugyanannyi lesz, egyetlen különbség, hogy a költségek miatt neked ebből mennyi fog megmaradni. A mondjuk 7%-os hozamból 6,9% a tiéd, 5% vagy csak 3%? Ez a nagyon nem mindegy, ezért csúnya bukta egy nagy költségű életbiztosítás az adójóváírás ellenére. Sokkal többet buksz a költségeken, mint amennyit nyersz az adójóváíráson. Az adójóváírás 20 év alatt évi 1,3% plusz költséget képes kitermelni. Ha a te nyugdíjbiztosításodnak ennél nagyobb az éves költsége (TKM mutató), akkor sajnos rosszabbul jársz vele, mintha másként fektetted volna be a pénzed, hiába van adójóváírás is)

De erről már írtam bővebben ebben a cikkben: Miért nem kötünk nyugdíjbiztosítást? Ha még nem olvastad, olvasd el mindenképpen, tanulságos.

Ugyanígy jársz a NYESZ számlával is, ha egy drága befektetési alapba teszed a pénzed. Az adójóváírás ott sem fogja kompenzálni a költségeket. Erről pedig itt írtam már: A Befektetési alapok költségei. Ebben a cikkben is találsz egy tanulságos táblázatot arról, mennyit buksz évi 2% költségen 25 év alatt.

(Csak tippeld meg, mielőtt megnéznéd, hogy egy 10 milliós befektetésnél mennyi a veszteséged évi 2% költségen 25 év alatt? Valószínűleg az ötödét sem tippelted annak, ami a valóság. Az a fránya kamatos kamat.)

Akkor egyáltalán ne vegyél igénybe adójóváírást?

De. Egyrészt, ha csak 10 éved van már a nyugdíjig, akkor a magas költség ellenére is esetleg megérheti. (Tipp: nyugdíjbiztosításból keress alacsony költségűt és az első évben csak a legminimálisabb díjat fizesd, hogy a kezdeti költséged -az ügynök jutaléka- a lehető legkisebb legyen. NYESZ számlára pedig vegyél költségmentes prémium állampapírt, ha a bankodnál azt lehet venni.)

Azonban ha neked még 20-30 év van a nyugdíjig, akkor nem biztos, hogy ez a legjobb módja a takarékosságnak. (Mert nyugdíjra már 23 éves korodtól spórolni kell, csak nem mindegy, hogyan, milyen kötöttség és költség mellett.)

Sokan nem tudják, hogy az önkéntes pénztárakra járó 150 ezer forintos adójóváírást máshogy is ki lehet használni.

Nyiss egy (vagy mindjárt kettő) egészségpénztárt, lehetőleg olyat, ami már önsegélyező pénztár is és fizess be oda 500 ezer forintot, majd kösd le a pénzt két évre. Ugyanis egyrészt erre van lehetőséged az egészségpénztáraknál, másrészt erre is kapsz 10% adójóváírást! Így kimaxoltad az évi 150 ezer forintot (100+50 ezer forint)

A következő évben is fizess be ennyi pénzt és ugyanúgy kösd le.

A harmadik évben felszabadul az első lekötésed, csak kösd újra újabb 10% adójóváírásért, illetve fizess be további 500 ezret a maximális kedvezményért. Ugyanez a negyedik évben. (Illetve a negyedik évben már kevesebbet kell befizetni az addigi adójóváírások miatt.)

Innentől kezdve ne csinálj mást, mint újra és újra köss le évi 1,5 millió forintot a 150 ezres maximális adójóváírásért.

Amit sokan nem tudnak, hogy az egészségpénztárak kamatot is fizetnek a bennlévő pénzedre, így nem csak az adójóváírást kapod meg, hanem némi további kamatot is. Ráadásul kamatadó-mentesen.

További bónusz, hogy a pénztárak csak a befizetésnél vonnak költséget, ha te csak újra és újra lekötöd a pénzt, azt nem terheli további költség, vagyis tisztán megmarad a 150 ezer forintos adójóváírás.

De el is költheted lekötés előtt a pénzed, ha valami nagyobb egészségügyi kiadásod van (lézeres szemműtét, fogpótlás, stb.), vagy gyereked születik, táppénzre kerülsz (önsegélyező pénztári funkciók) és a többi.

Látod? Így költségmentesen kimaxolod az évi 150 ezres adójóváírást, ha pedig rosszra fordulnak a dolgok, gyorsabban hozzáférsz a pénzedhez, hiszen nem kell megvárnod a nyugdíjaskort, a család el tudja költeni az egészségpénztárban lévő pénzt szükség esetén.

Ezen kívül a legrosszabb esetben összesen csak 3 millió forintod van a számlán, aminél az önkéntes nyugdíjpénztárban már a negyedik évben több pénzed áll.

Amint látod, lehet ezt ügyesen csinálni, csak érdemes előtte kiszámolni, nem kerül-e többe a költség, mint amennyit nyernél az adójóváíráson.

Néhány írás a nyugdíjról és az arra való felkészülésről itt.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

Oktatás a pénzügyekről: hat alkalmas tanfolyam csak 25 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.