A tőzsdére befektetni mindig kockázatos. De ha most belépek, mi lehet a legrosszabb eset, mire újra a pénzemnél vagyok?

Erre a kérdésre nem tudjuk a választ, azonban azt meg tudjuk nézni, hogy az elmúlt 90 évben ha a legrosszabbkor szálltál volna be, akkor hány évet kellett volna várni arra, hogy újra nullán legyél.

Azonban a válasz nem olyan egyszerű, mint amilyennek tűnik. Mert látszólag könnyű dolgunk van: az S&P 500 index 2000 márciusában ennyi pont volt, mikor lett újra ugyanannyi pont, tehát akkor kerültem vissza nullára.

Három tényező miatt nincs sok értelme az ilyen elmélkedésnek.

Az egyik az infláció. Hiába lett újra mondjuk 1.517 pont az index, ha közben az infláció megette a pénzem felét. Akkor csak nominálisan vagyok ugyanott, nem értékben.

A másik az osztalék, amit megkapok és újra be tudom fektetni. Az infláció ellenem dolgozik, az osztalék viszont nekem haszon.

A harmadik az alternatív hozam. Azt a pénzt akár csak állampapírban forgatva is hasznot értem volna el. Így még az inflációval korrigált, osztalékkal módosított nulla hozam is ráfizetés ahhoz képest, ha állampapírba tettem volna a pénzem.

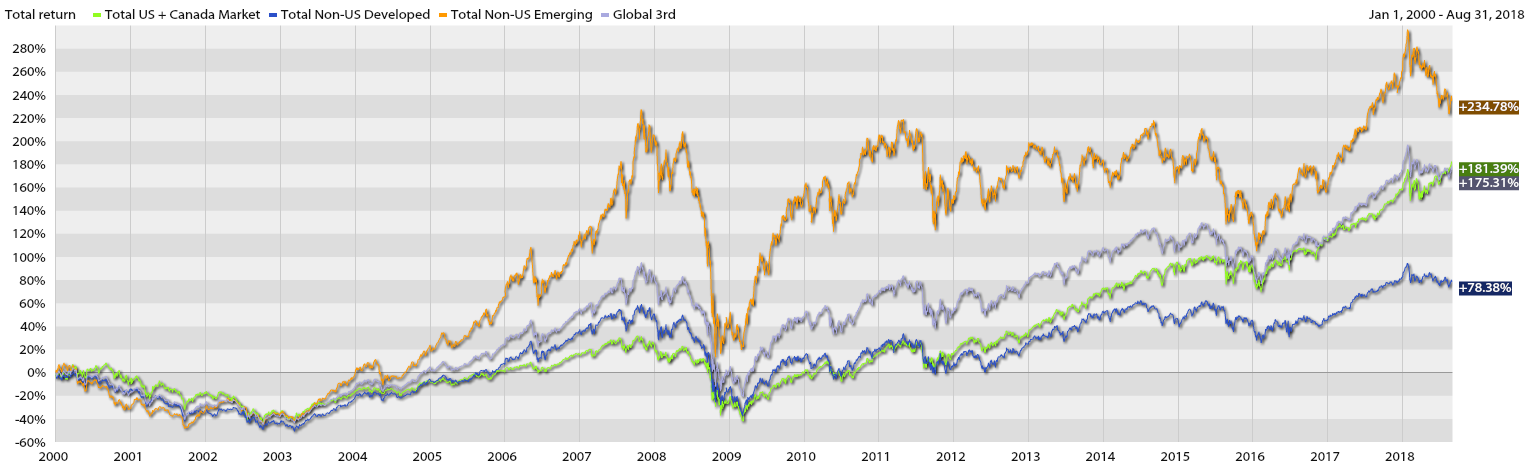

Ami fontos még, hogy az amerikai tőzsde csak egy tőzsde a világon, ráadásul az egyik legjobban teljesítő a fejlett piaci tőzsdék között. Csak az elmúlt 20 évben az első évtizedben a fejlődő országok voltak a nyerők, amik pocsékul teljesítettek a második évtizedben, ami egyértelműen az USA évtizede volt. A fejlődő országok ezzel szemben nagyjából semmit nem hoztak a második szakaszban. De legrosszabbul az egyéb fejlett országok teljesítettek 2000 óta. (S a dollár, mint deviza árfolyamváltozását az egyéb devizákhoz képest még nem is említettük.)

S az S&P 500-as index is csak egy az amerikai indexek közül. De most nézzük meg azt, mi lett volna, ha abba fektetjük a pénzünket közvetlenül a nagy esések előtt. (Az S&P 500 csak 1957 óta létezik, így ez a dátum előtt mesterségesen szoktak számolni ezzel az indexszel.)

Ezt a kalkulátort használjuk, mert inflációval és osztalékkal is számol.

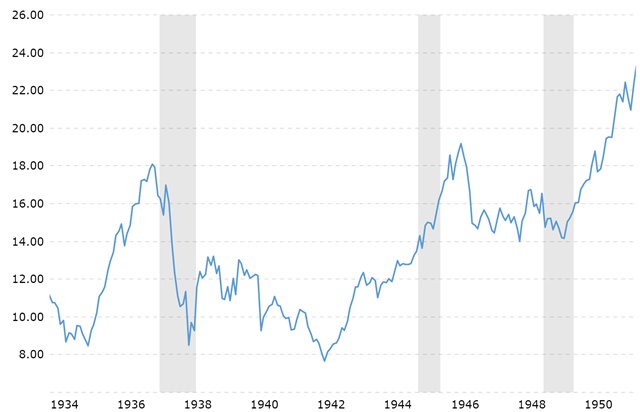

Mi lett volna, ha akkora lúzerek vagyunk, hogy 1929 októberében szállunk be az amerikai tőzsdére?

Talán meglepő, de 1937 márciusában már évi 2,32%-os hozamunk lett volna akkor is.

A titok abban van, hogy hatalmas defláció volt (ami az infláció ellentéte), ezért a hozam. Enélkül még mindig mínuszosak lettünk volna 1937-ben.

A 10 éves amerikai állampapír inflációval korrigált hozama évi 6,13% lett volna ez idő alatt.

Persze a képen is látszik, hogy 1937 után újabb visszaesés van, ezért 1949 márciusában is még csak évi 0,63% lett volna az osztalékkal növelt és inflációval korrigált hozamunk. Viszont a 10 éves állampapír hozama is csak évi 1,12% lett volna infláció felett a világháború miatt.

Nominálisan 1954 novemberében érte el az index az 1929-es értéket, azonban az osztalékok miatt ekkor már évi 4,73% lett volna az reálhozamunk, ha minden osztalékot visszafektetünk. 10 éves állampapírban még mindig csak 1% felett lett volna a hozamunk. Tehát 20 évnél még kicsit rosszabbul jártunk volna a tőzsdével, 25 év alatt már sokkal jobban jártunk volna. Persze 20-25 év rengeteg egy ember életében. Az 1929-es válságot jobb volt inkább kihagyni. 🙂

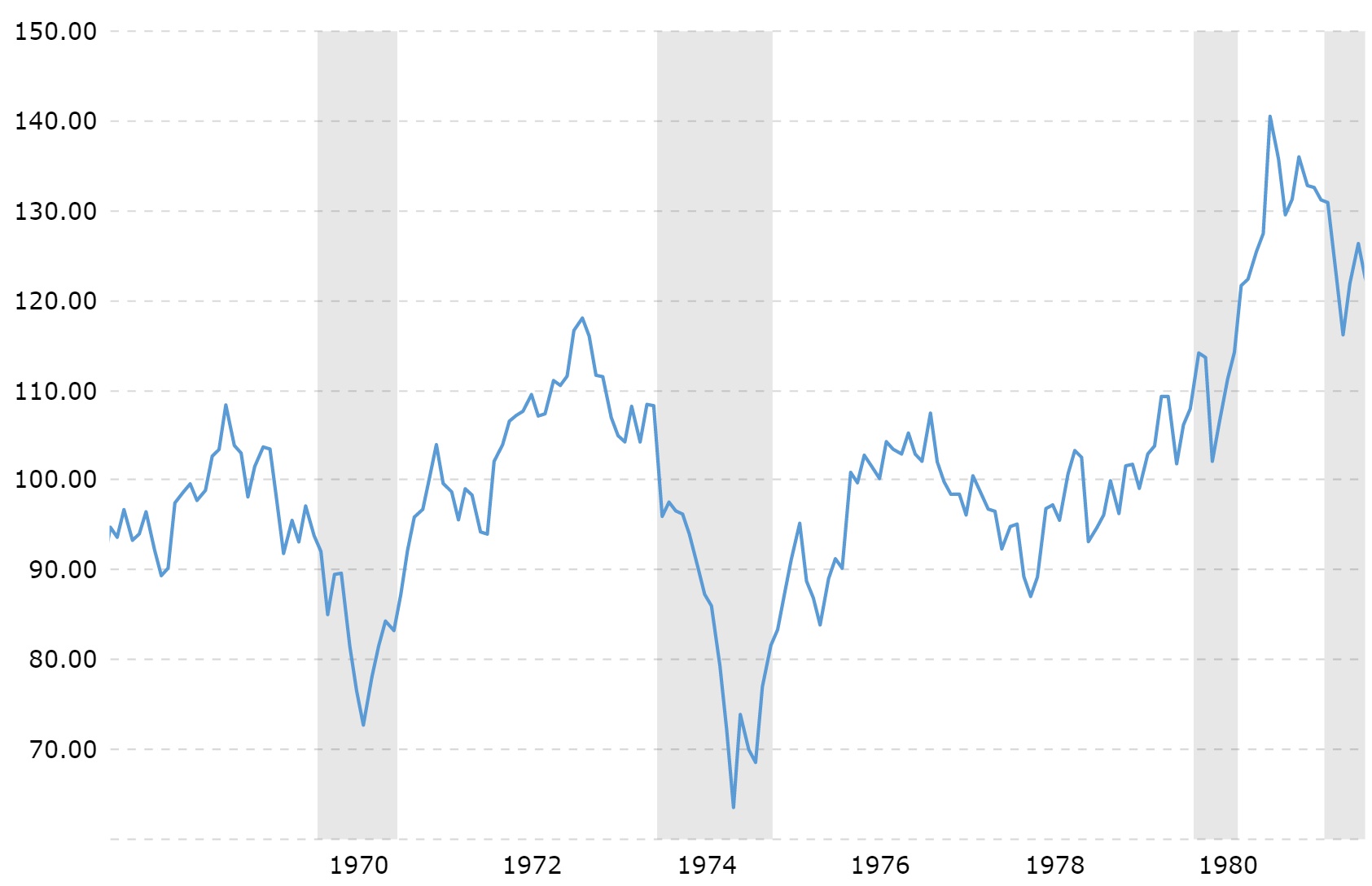

Na és ha jó érzéssel 1937 elején ugrunk be a tőzsdére?

Nominálisan 1946 januárjában lettünk volna újra nullán, vagyis kilenc év után. Az osztalékok újrabefektetése miatt 2,79% lett volna a hozamunk inflációval korrigáltan. Állampapírban -0,3% lett volna az infláció feletti hozamunk. (Megint csak: valamiből finanszírozni kellett a világháborút.)

Hogy nézett volna ki a hozamunk 15 év után, vagyis 1952 elején? 3,52% infláció felett az osztalékok miatt. Ez talán vállalható lett volna.

A következő ballépésünk 1968 novemberében lett volna.

A hetvenes évek nem a tőzsdei befektetések évei voltak, na. Különösen, ha az inflációt is figyelembe vesszük, ami elég magas volt akkoriban, gyakran 10% feletti.

Az 1972-es pillanatnyi kiugrást figyelmen kívül hagyva 1980 januárjában került ugyanoda az index, mint volt. A magas infláció miatt azonban a reálhozamunk évente -2,63% volt 12 év alatt az osztalékok ellenére. A nullás hozamért 1983 év végéig kellett várnunk, vagyis bő 15 évet. De szintén a magas infláció miatt a tízéves állampapír is csak évi 0,83%-os infláció feletti hozamot biztosított.

Ha volt 20 évünk várni a tőzsdén, akkor évi 2,77% lett az inflációval korrigált hozam az osztalékok miatt.

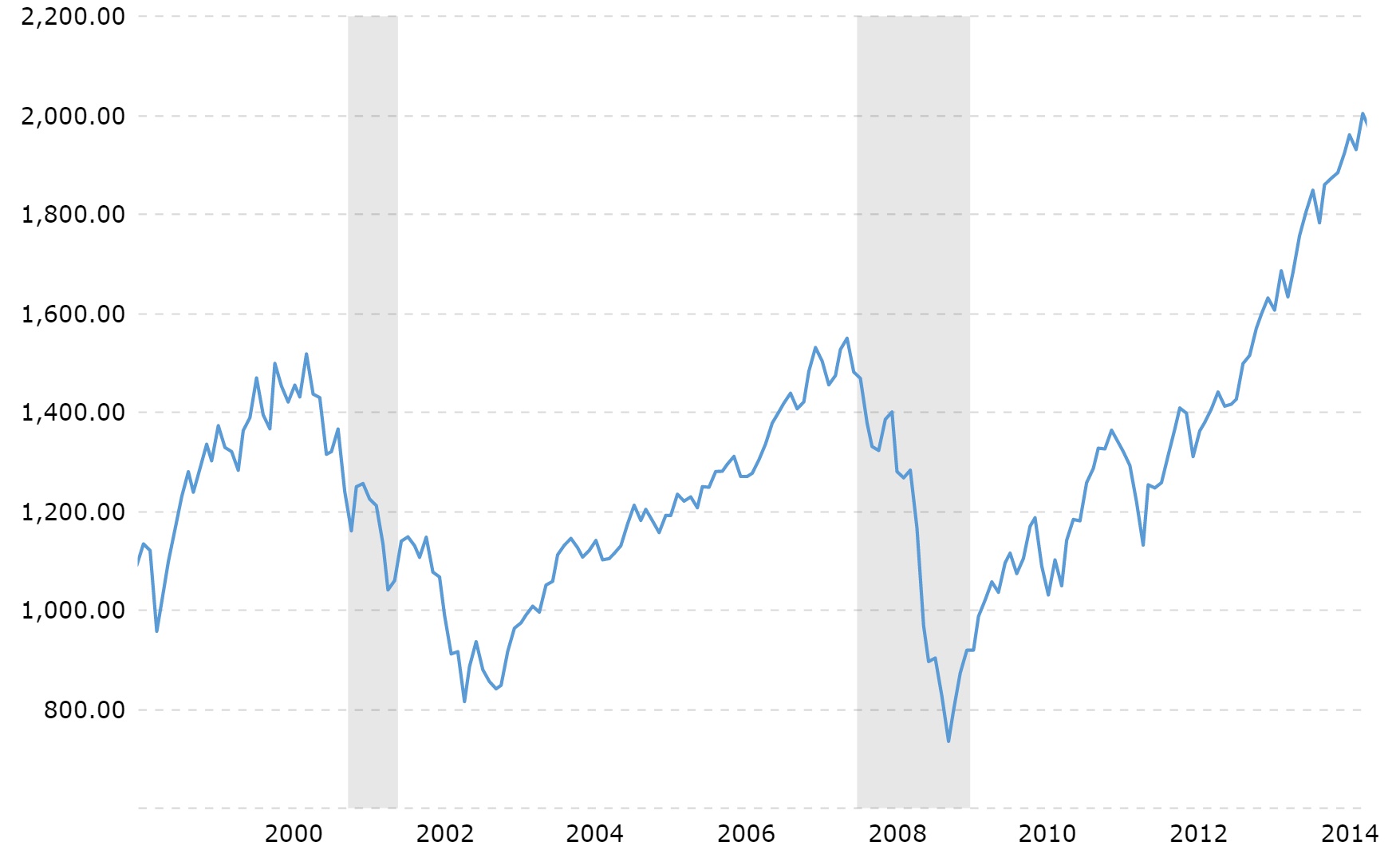

A következő igazán rossz belépő 2000 augusztusában volt. Utána egy kis pillanatra 2007-ben érte el ezt az értéket az index, majd 2013 áprilisában kerültünk vissza a 2000-es értékre tartósan.

Azonban 2013 áprilisában még nem voltunk nullán a csökkenő osztalékfizetési ráta és az infláció miatt, igaz, csak egy hónapot kellett várni a nullához. Ez idő alatt a tízéves állampapír 2,2%-ot hozott infláció felett. Ezt a hozamot 2016 augusztusában érte el a tőzsde.

(Egyébként 1981 és 2011 között a hosszú amerikai államkötvény alapok többet hoztak, mint a tőzsde. Utoljára 1861-ben volt ilyen 30 év és valószínűleg egyhamar nem is lesz újra. Ehhez kellett a tőzsde nem túl jó teljesítménye és a nyolcvanas évek elejének magas inflációja is. Viszont látszik, hogy nem igaz az, hogy húsz év alatt a tőzsde mindig többet hoz. A legtöbbször igen, de nem mindig.)

Ezek voltak a legnagyobb bukási lehetőségek az amerikai tőzsdén az elmúlt 90 évben. Amint látod, hét-nyolc év sokszor nem elég a helyreállásra, de 15-20 év szinte mindig elég volt. (Ami persze rengeteg, de ha fiatal vagy és ráérsz, kivárható idő, még ha nem is esik fog jól esni, ha megtörténik.)

Persze minden időszak más és más, azt nem tudjuk, ha most lesz visszaesés, mekkora lesz és meddig fog tartani. Az is lehet, hogy a 0,65%-os tízéves állampapírok világában az eső tőzsde még mindig a kisebbik rossz lesz.

Azonban ennyiből láthatod, történelmi távlatból mekkora a legnagyobb kockázat, amivel szembesülhetsz. A belinkelt kalkulátorokkal érdemes játszani, hiszen most csak a legrosszabb lehetőségeket vizsgáltuk meg, az átlag azért ennél sokkal jobban néz ki.

S csak azt néztük meg, mi történik, ha egyszerre teszel komoly pénzt a tőzsdére. Teljesen más a végeredmény, ha havonta vagy negyedévente vásároltál volna, ahogy a megtakarításaid engedik.