A kétezres évek első felében hatalmas pénzbőség volt a világ fejlettebb felén. A nagy pénzkínálat lenyomta a kockázat árát, rosszabbnál rosszabb értékpapírokat vettek meg a befektetők alacsony hozam mellett.

A sok és olcsó pénz a hitelezést is nagyon felpörgette, már boldog-boldogtalannak adtak hitelt, csak vigye valaki a pénzt. A bankok mellett egyre nagyobb szerepet kaptak a hitelkihelyezésben az egyéb pénzügyi szolgáltatók, akik nem voltak annyira (sem) finnyásak, hogy kinek adnak kölcsön pénzt.

Egyre több olyan embernek adtak autóra és ingatlanra pénzt, akiknek a hitelbesorolásuk (FICO score) nem érte el a 620 pontot sem. (600 pont alatti besorolás azt jelenti, hogy többször elmaradtál a hiteleid fizetésével, végrehajtás volt ellened, vagy nemrég magáncsődöt jelentettél. Vagyis kifejezetten rossz adósokról beszélünk.) Ezeket a rossz adósnak számító kölcsönvevőket hívják subprime besorolásúaknak, innen kapta a nevét a 2007-ben kirobbant subprime válság.

Történt ugyanis, hogy a gazdaság élénkítése céljából az amerikai jegybank, a FED levitte 1%-ra a dollár kamatát 2003-ra. Az alacsony kamat és a pénzbőség miatt mindenki ingatlant akart venni, még azok is, akiknek ez csak álom volt, nem realitás. A nagy kereslet feltornázta az árakat soha nem látott magasságba, ami viszont élénkítette a keresletet, mert senki nem akart tovább várni a vásárlással.

Sikerült pár év alatt egy irgalmatlan nagy lufit fújni az ingatlanpiacon és ezzel párhuzamosan rengeteg rossz hitelt kihelyezni.

Amikor a FED elkezdett kamatot emelni, mindenkit váratlanul ért a dolog. Az adósok még az alacsony kamat mellett sem feltétlen tudták fizetni a havi törlesztőt, a 4 százalékpontos kamatemelés már teljesen tönkretette őket. Először elkezdtek bedőlni az autóhitelek, majd nem sokkal később az ingatlanhitelek is.

A többi már ismert, 2007-ben kirobbant az úgynevezett subprime válság, ami a mai napig is tart (már ha őszinték akarunk lenni).

A FED (majd a többi jegybank is), jobbat nem tudván kitalálni, 5,25%-ról 0%-ra vitte le a kamatlábat és elképesztő pénzmennyiséget öntött a piacra. Ezzel sikerült megint túl nagy pénzbőséget okoznia és leértékelni a kockázatot, valamint megint túl olcsóvá tenni a hiteleket. Sikerült ugyanazokkal a dolgokkal védekezni a válság ellen, ami kirobbantotta azt.

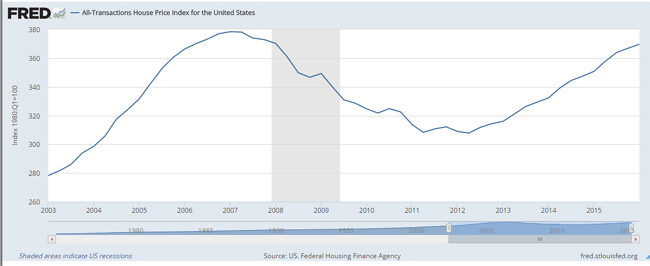

Mára sikerült odáig eljutni, hogy az amerikai ingatlanárakat már csak egy hajszál választja el a válság előtti áraktól:

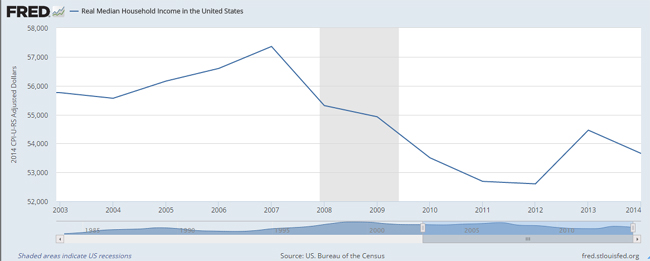

Az ingatlanárakat mindig érdemes a lakosság bevételének függvényében vizsgálni, hiszen ez mutatja, mennyire jelent terhet az ingatlan megvásárlása.

A szomorú valóság az, hogy az átlag amerikai háztartás bevétele mintegy 4.000 dollárral csökkent a válság óta, ennek ellenére az ingatlanárak majdnem elérik a válság előtti árakat. Vagyis a vásárlóerő szempontjából rosszabb a helyzet, mint volt 2007-2008-ban.

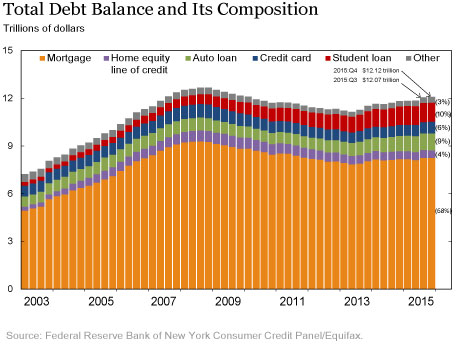

Az eladósodottság megtorpant a válság után, sokan csökkentették a hitelállományukat, de aztán ez a trend megfordult, sőt egyre gyorsabban nő újra a hitelállomány.

2016 első negyedévében 10,6%-kal több lakáshitelt folyósítottak, mint 2015 hasonló időszakában, átlagos összegük 238 ezer dollár. (A jó hír az, hogy csak 5,1%-a subprime hitel, bár mind összegében, mint arányában dinamikusan növekszik a rossz hitelek aránya.)

A diákhitel-tartozás nagysága először a történelemben lépte át az egybillió dolláros határt, jelenleg 1,2 billió dollárt tesz ki.

Már az olyan pénzintézetek, mint a Wells Fargo is ad lakáshitelt 3%(!) önerő mellett, ami nem sokban tér el a válság előtti 0%-os ingatlanhitelektől, sőt még a rossz adósoknak is ad akár 415 ezer dollárt is.

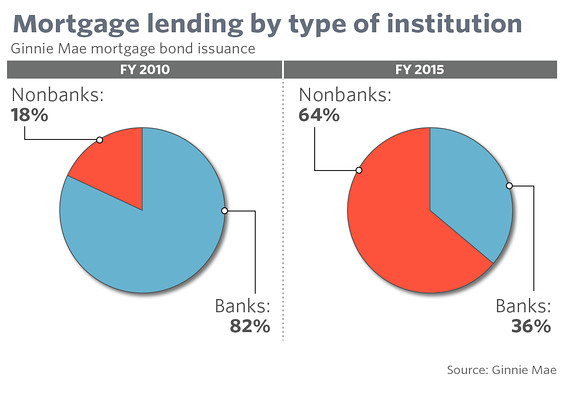

Az ingatlanhitel-kihelyezés újra áttevődött a nem banki pénzügyi szolgáltatókhoz, amiben sok köszönet nem volt a válság előtt sem.

A hitelek közel felét már (újra) a pénzügyi szolgáltatók helyezik ki. Ez azért is veszélyes, mert nincs mögöttük meg az a háttér, ami a bankoknak van, így ha likviditási gondjuk támad egy következő piaci felfordulásban, aligha jutnak hozzá a szükséges tőkéhez.

A rossz adósoknak számító kölcsönfelvevők 8,4%-a már az első fél évben sem tudja fizetni az autóhitelét. Ez egy jó mutatója a hitelfelvevők túlzott eladósodásának. Ez az érték nem volt sokkal magasabb a válság kitörése előtt sem, akkor 9% volt.

Sokan már a második ingatlanbuborékról beszélnek és a válság megismétlődésétől. Ennyire messze talán nem mennék, de azért az tény, hogy a színpad ugyanúgy van berendezve, mint 2007-2008-ban és a legnagyobb különbség az az, hogy az amerikai jegybank minden puskaporát ellövöldözte az elmúlt kilenc évben, nem sok lehetősége maradt, ha mégis beüt egy újabb válság.

Update: a cikk címe ironikus utalás arra, amit akkor mondanak a tőzsdei befektetők, ha egy múltbeli bolondságot újra elkövetnek, mondván ez most más lesz, mint volt 10 vagy 20 éve ugyanebben a szituációban.