Némi meglepetésre az amerikai infláció csökkenésnek indult, ami az amerikai gazdaság mérete miatt jó hír a világ többi részének is. Azért még nem esett 2% alá, 8,3% még mindig a fogyasztói árindex emelkedésének mértéke, viszont az április növekedés csak 0,2% volt, ez a legkisebb mérték 2020 novembere óta. (A FED kedvenc árindexe, a personal consumption price index 6,3%-ot mutatott. Ebben benne van az is, ha a vásárlók az áremelkedés miatt olcsóbb terméket vesznek, mondjuk a friss spenót helyett fagyasztottat. Innen is ered az eltérés.)

Úgy tűnik, talán már elértük a csúcspontot, innen elindulhat lefelé az inflációs érték. (Hogy a csökkenésben mennyire játszik szerepet a nagyon erős dollár az importárakban, az egy másik kérdés.)

Jó hete volt az amerikai tőzsdéknek, az S&P 500-as index komoly emelkedés után már csak 13,31%-os mínuszban zárt az év eleje óta. Ezen a héten, tíz hét óta először több pénz áramlott be a tőzsdei alapokba, mint amennyit kivettek a befektetők.

Most a befektetők a cégek profitjelentései miatt aggódhatnak (amik valószínűleg átlagosan rosszabbak lesznek, mint eddig), illetve a munkaügyi adatok miatt, valamint annak fényében a FED kamatemelési szándékai miatt.

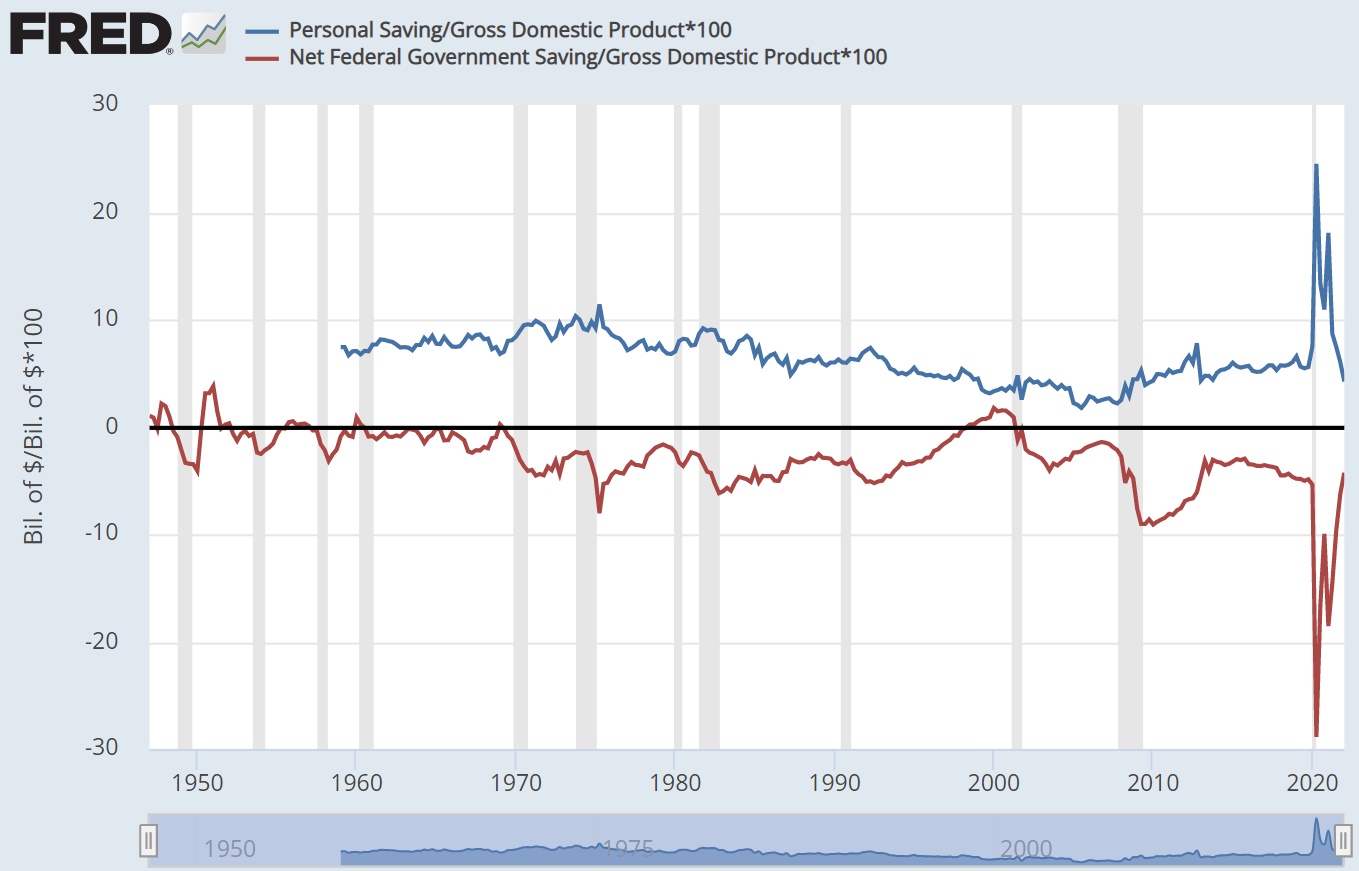

Az amerikai lakosok megtakarítási rátája 4,4%-ra esett, ilyen alacsony csak egyszer volt 1960 óta, mióta mérik, méghozzá 2008-ban.

Hol van már a járvány alatti kiugró megtakarítási ráta. S egy kép arról, honnan is eredt ez a nagy megtakarítási kedv 2020-2021-ben:

Hiába veszítette el rengeteg ember néha mindenét a Terra coin összeomlása miatt (amint írtam, 40 milliárd dollár lett semmivé), a játékosok szenvedélye nem csillapodik, egy tök hasonló elven működő, májusban indult "stablecoin" már több, mint félmilliárd dolláros piaci értéket mutat. S mindezt úgy, hogy a Terra összeomlása után tudta megduplázni az árazását. A kaszinóban nincs megállás.

Főleg úgy nincs, hogy egyre több celebről derül ki, hogy nem éppen érdek nélkül fokozta a hype-ot egy-egy kriptopénz körül.

A kínai autógyártás miatt főhet a feje a nagy cégeknek. A kínai piacon az elektromos autók között egyetlen nem kínai cég van az első tízben, a harmadik helyezett Tesla. Az olyan nagy név, mint a VW, amelyiknek a legfontosabb piaca Kína, csak a 15.-ik a rangsorban.

Az extraprofitadó bejelentése és az elmaradt MNB kamatemelés miatt is a forint megint tragikus hetet zárt. Már nem az a kérdés, mikor kerülünk újra 350 forint alá, hanem hogy benn tud-e maradni a forint a 400 forintos eurós ár alatt. 2010 áprilisa óta 49%-ot gyengült a forint az euróhoz képest, ennél csak a török líra tudott nagyobbat esni Európában. Még az orosz rubel is csak 46%-ot gyengült azóta a mostani ára alapján.

Már lassan biztosra lehet venni, hogy a katát jövőre megszüntetik vagy lényegesen rosszabbá teszik, de egyelőre még semmi részlet nem ismert.

Csökkent a született gyerekek száma Magyarországon, ahogy a nők termékenységi mutatója is. 7,6%-kal kevesebb gyerek született, mint egy éve. Az egész évet nézve áprilisig bezárólag csak 2,6%-kal született kevesebb gyerek, mint az azt megelőző évben. A termékenységi mutató 1,54-re csökkent.