Ha szeretnél belépni az életbiztosításba is, egyszerű dolgod van, pár lépést kell csak megtenned.

A belépés nagyon egyszerű, röviden:

– Kitöltesz egy online kérdőívet az elérhetőségeiddel és azzal együtt küldesz egy postai levelet az egyesületnek a belépési kérelmeddel.

– Ezután a postai levél alapján visszaigazoljuk e-mailben a belépésed kb. egy-másfél héten belül és kapsz egy tagszámot.

– Ezzel a tagszámmal írsz a két biztosítónak egy-egy levelet az egészségügyi nyilatkozatoddal, ami alapján a biztosító el tudja dönteni, akar-e téged biztosítani. (Kizáró okok lejjebb.)

–

Ennyi volt az összes dolgod. A biztosítók majd nekünk írnak, hogy elfogadtak-e vagy sem, ha igen, a további teendőkről (vagyis a díj fizetéséről) majd kapsz egy e-mailt.

Ennyire egyszerű, de tényleg.

Ugyanezt részletesen kifejtve olvasd el:

Az egyesületi életbiztosításhoz azok csatlakozhatnak, akik az egyesület pártoló tagjává válnak. Ők elfogadják az

egyesület céljait (a pénzügyi kultúra terjesztése) és kitöltik a nyilatkozatot, miszerint kérik a felvételüket az egyesületbe.

Tagdíj nincs, viszont az egyesület kiadásaira havi 300 (évi 3.600) forintot támogatásként elfogadunk, ha valaki szeretne a biztosításhoz is csatlakozni. Ebből fizetjük a bankköltségeket, a könyvelőt, az adminisztrátort, irodaszereket és egyéb kiadásokat. Ha nem kapunk támogatást, mivel más bevételünk nincs, az egyesület gyorsan mínuszos lenne. Ha valaki több támogatást szeretne küldeni, azt köszönettel elfogadjuk. A támogatást legegyszerűbb év elején egy összegben küldeni.

Az egyesületbe nem csak a biztosítás miatt érdemes belépni, viszont ahhoz hogy egyáltalán a biztosító szóba álljon veled, egyesületi pártoló tagsággal kell rendelkezned.

Első körben be kell lépned az egyesületbe és kapnod kell egy tagszámot.

Ezért töltsd ki először ezt az

online belépési kérdőívet és add meg az elérhetőségeidet, illetve a pontos beazonosításhoz szükséges egyéb adataidat, hogy szükség esetén tudjunk veled kapcsolatot létesíteni. Eszünk ágában nincs se írogatni neked, se hívni téged, viszont van úgy, hogy szükséges, például valamilyen technikai hiba miatt nem érkezett be az utalásod. Ezért olyan adatokat adj meg, ahol elérünk és olyan e-mail címet, amit legalább hetente olvasol.

Lehetőség szerint ne céges e-mail címet és telefonszámot adj meg, mert egyáltalán nem biztos, hogy négy év múlva is ott fogsz dolgozni, amikor el kell érnünk egy elmaradt befizetés miatt.

Fontos! Itt még ne állj meg, mert postára is kell adnod egy levelet, az online form csak az elérhetőséged miatt kell. (Majd később írsz még levelet a két biztosítónak is, ha megkaptad tőlünk a visszaigazolást az első leveled után.)

Ezután töltsd ki a papír alapú belépési kérelmet is, amit itt találsz. Ne felejtsd el mindkét oldalt aláírni és aláíratni a két tanúval.Küldd el a papír alapú belépést erre a címre:

Kiszámoló Egyesület

1182 Budapest,

Mayerffy Ferenc u. 6.

A levelet NEEEEEEEEEE ajánlottan küldd.

Leírom még egyszer: az

AJÁNLOTT LEVELEKET NEM VESZEM ÁT, nincs napi fél órám senki kedvéért üldögélni a postán. Ha ajánlottan küldted a levelet, majd visszakapod és újra tudod küldeni normál levélként.

Tehát eddig kitöltötted az online belépési kérelmet az elérhetőségeiddel és postára adtál egy levelet.

Ezután kb. egy-másfél hét múlva e-mailben megkapod a választ a belépési kérelmedre és kapsz egy tagsági számot. (Csak akkor tudunk értesíteni, ha kitöltötted az online form-ot is!)

Mostantól tag vagy, léphetünk tovább.

(Ha nem lenne egyértelmű: addig ne lépj tovább, amíg nem igazoltuk vissza a belépést az első postai leveled után, mert a tagszám fog kelleni a továbbiakban. Ha megvan a tagsági számod, innen folytasd a belépési folyamatot.)

Első lépésként döntsd el, van-e olyan kizáró ok, ami miatt jelentkezni is felesleges a biztosításba:

– 55 éves elmúltál. A belépési kor maximuma 55 év, a kilépési kor 60 év. Abban a hónapban, amikor betöltöd az 55. évet, már élnie kell a biztosításodnak. Vagyis legkésőbb az 55. születésnapod előtt két hónappal jelentkezz.

– Veszélyes foglalkozásod van. Ide tartozik a legtöbb építőipari munka (ács, bádogos, állványozó, magas és mélyépítő, villanyszerelő, stb.), tűzoltók nem irodai alkalmazottai, mentősök, tűzszerész, fegyveres biztonsági őr, cirkuszban dolgozók, faipari alkalmazott, fakitermelő, ipari alpinista, bányász, olajbányász, vájár, kohóipar, feldolgozóipari fizikai alkalmazott, veszélyes vegyszerekkel dolgozók, energiatermelésben dolgozók, stb.)

Katona, rendőrség fegyveres tagjai azzal a kizárással csatlakozhatnak, hogy a fegyveres munkavégzéssel összefüggő sérülések esetén nem fizet a biztosító.

– Vak, gyengénlátó, siket, mozgássérült vagy. (Nagy a balesetveszély.)

– Bármikor átestél infarktuson, agyvérzésen, stroke-on, rákon, továbbá sclerosis multiplex-ben szenvedők, egyéb autoimmun betegségben szenvedők, cukorbetegek, szívbetegek, vérképzési rendellenességben szenvedők, pszichiátriai kezelés alatt állók, túl magas vérnyomásban szenvedők.

– Erős túlsúllyal küzdesz, a BMI indexed 32,4 felett van. Itt tudod ellenőrizni az értékét. Ilyenkor érdemes egy hosszútávú fogyókúra és életmód-váltás után jelentkezni a biztosításba.

– Erős dohányos vagy, napi 15 szálnál többet szívsz.

– Napi egy üveg sörnél, vagy annak megfelelő alkoholmennyiségnél többet fogyasztasz.

– Droghasználó vagy.

(Ezektől függetlenül a biztosító még elutasíthatja indoklás nélkül a jelentkezésedet.)

Figyelj arra, hogy kárfizetés előtt a biztosító ha szükséges, születésedtől kezdve bekér minden egészségügyi papírod és az is kínos, ha munkaruhában találnak egy építkezésen, ahol munkavállaló voltál, rád dőlve az állvány, miközben azt nyilatkoztad, hogy irodai alkalmazott vagy. Ezért bár lehet hazudni, de nem érdemes, a biztosító elutasíthatja a kárfizetést, ha hamis adatokat adtál meg és ez összefüggésben áll a káresettel. Szóval ezzel ne játssz.

Ha bármilyen olyan betegséged esetleg műtéted volt, vagy állandó jelleggel gyógyszert szedsz, amit beírtál az egészségügyi nyilatkozatba, érdemes mindjárt csatolni is az azzal összefüggésben álló iratokat. (Orvosi leletek, zárójelentések, stb.) A biztosító 90%-os eséllyel úgyis bekéri ezeket, jobb egy felesleges kört megspórolni.

Magas vérnyomás esetén

ezt a nyilatkozatot alapból küldd el az Uniqának.

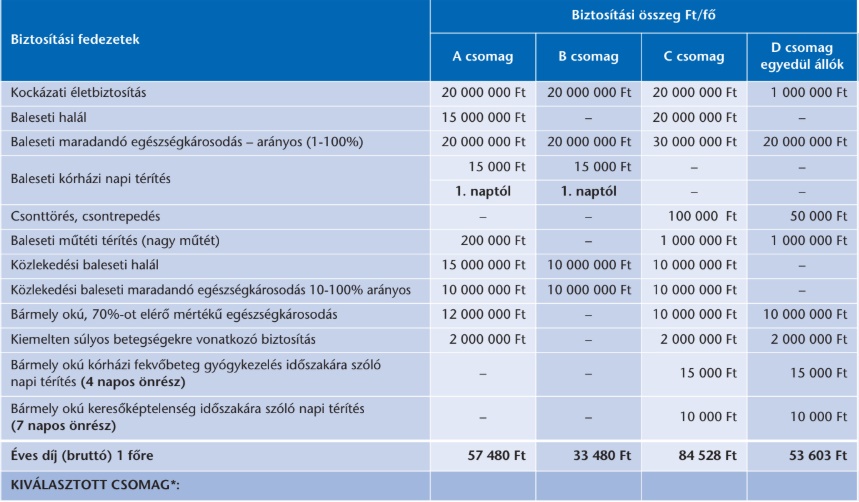

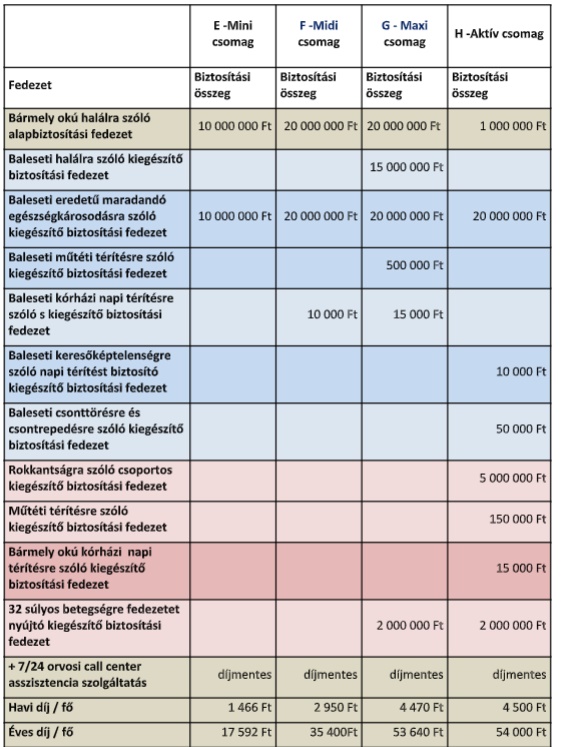

Ha nincs olyan kizáró ok, amiért nem érdemes jelentkezned, akkor második lépésként válassz biztosítási csomagokat, egyet az Uniqától és egyet az NN-től

Itt találod a csomagokat.

Gondold meg alaposan, melyik csomagot szeretnéd, mert nincs mód később változtatni, kivéve indokolt esetben, biztosítási évfordulókor. Nagyobb csomagra váltás esetén új elbírálásra is szükség lehet.

Eddig kitöltöttél egy online kérdőívet és feladtál egy levelet az egyesületnek, amire mostanra kaptál választ e-mailben.

Már csak egy-egy levelet kell küldened a biztosítóknak és készen vagy.

Azonban előtte legyél biztos benne, hogy megismerted a biztosítás részleteit és olvasd el ezeket a dokumentumokat:

Uniqa rövidített leírás, NN rövidített leírás, Uniqa biztosítási feltételek, NN biztosítási feltételek. További dokumentumok a “Dokumentumok” fül alatt.

Az Uniqa biztosításához töltsd le, utána

lehetőleg géppel töltsd ki, majd nyomtasd ki

ezt a dokumentumot. (Ne felejtsd el mindenhol aláírni. A szerződő a Kiszámoló Egyesület, ott nem kell aláírnod.)

A legutolsó nyomtatvány a kedvezményezetti nyilatkozat, azt nem kötelező kitöltened, ha azt szeretnéd, hogy a törvényes örököseid örököljék a biztosítási pénzt halálod esetén. (Azonban ha ők még kiskorúak, akkor bizony a gyámügy fogja kezelni a pénzt. Ha ezt szeretnéd elkerülni, töltsd ki a haláleseti kedvezményezett nyilatkozatot.)

A haláleseti kedvezményezett nyilatkozaton a szerződő neve Kiszámoló Egyesület, a kötvényszám 4749653, a “szerződő cégszerű aláírása” helyett hagyd üresen, azt mi fogjuk aláírni a biztosítónál. Azonban mindenhol máshol írd alá az összes lapot!

Figyelj arra oda, hogy minden helyen aláírd és minden kérdésre válaszolj!

Ha nem írod be mondjuk a testsúlyodat, foglalkozásodat vagy a házi orvosod nevét, esetleg valahol nem írod alá, az egészet vissza fogják dobni!

Tehát még egyszer: Ha csak egy kérdésre nem válaszolsz, vissza fogják dobni az egészet mindkét biztosítónál. Inkább háromszor nézd át, hogy minden egyes kérdésre válaszoltál és mindenhol aláírtad, ahol kellett.

Ezután tedd a mindenhol aláírt és helyesen kitöltött két (vagy három) dokumentumot egy borítékba és küldd el erre a címre. (Ügyelj a pontos címzésre, különösen a Vállalati személybiztosítások sorra!)

Uniqa Biztosító

Vállalati személybiztosítások r. “Kiszámoló”

1134 Budapest,

Róbert Károly krt. 70-74.

Már csak az NN biztosítónak kell egy levelet küldened.

Géppel töltsd ki és nyomtasd ki

ezt a nyilatkozatot és amint már tudod, minden kérdésre figyelmesen válaszolj és minden egyes helyen írd alá az összes lapot, ahol alá kell írnod. Az asszisztencia szolgáltatás és a kedvezményezetti nyilatkozat itt sem kötelező.

Ha hiányzik a tagsági szám, e-mail cím, testsúly vagy valami kérdésre nem válaszoltál, vissza fogják dobni az egészet és küldheted be újra. Nézd át inkább még egyszer figyelmesen a nyilatkozatot.

Ezután a kitöltött nyilatkozatokat tedd be egy borítékba és küldd be a NN biztosító részére:

NN Biztosító 1364 Budapest, Pf. 247 címére,

a borítékon feltüntetve, hogy KISZÁMOLÓ EGYESÜLETTipp: mivel a kedvezményezetti nyilatkozatokat a biztosítók elrakják, de másolatot vissza nem küldenek, abból csinálj két példányt és őrizd meg a másolatokat magadnál. Nyomtasd ki melléjük a két kötvényt, illetve a belépésed visszaigazolásáról szóló aláírt dokumentumot. Az egészet tedd egy mappába és add oda a házastársadnak és/vagy szüleidnek. Az a biztosítás, amiről csak te tudsz és rád van kötve, az nem biztosítás.

Ha mindent megcsináltál eddig, megint várj türelmesen.

A két biztosító az egyesületnek jelez vissza, hogy elfogadta-e a jelentkezésed esetleg további infót kérnek vagy hiánypótlást.

Ezután kapsz egy e-mailt tőlünk a további teendőkkel.

Már csak egy teendőd lesz: elutalni az általunk megadott közleménnyel egyhavi kauciót, az első havi díjat és az egyesület működését biztosító éves támogatás összegét, majd beállítani egy havi állandó átutalást a biztosítási díjjal. De erről kapsz majd egy e-mailt.

FIGYELEM! UTALNI KIZÁRÓLAG CSAK MAGYARORSZÁGI, FORINTOS SZÁMLASZÁMRÓL LEHET, DEVIZÁS ÉS FORINTOS REVOLUTOS UTALÁSOKAT AZOK KÖLTSÉGEI MIATT NEM FOGADUNK EL!!!

Amíg ezt az e-mailt nem kapod meg, semmilyen pénzt ne utalj. Az e-mailben minden le lesz írva részletesen.

Ha kérdésed van, írd meg a kiszamoloegyesulet kukac gmail pont com címre, tárgy kérdés az életbiztosítással kapcsolatban.