Az egyik tanácsadást kérő ügyfél most kötött egy nyugdíjbiztosítást, a kérdés a szokásos volt, nem volt-e túl nagy butaság.

Azt már minden olvasóm tudja, hogy miért nem kötünk nyugdíjbiztosítást. Egy szó a válasz: a költségek miatt. Bővebben kifejtve a hatalmas költségek miatt.

Mindenkinek az adójóváírással adják el a nyugdíjbiztosítást. Kovács úr, minden évben kap ajándékba 20%-ot az államtól, még a hülyének is megéri, olyan gazdag lesz, hogy nem is tudja, mit csináljon majd a pénzével.

Nagyon szép az állami adójóváírás, de ezzel szemben ott áll a biztosítás költsége.

De hát az csak 3,5-4,5% évente, az adójóváírás pedig 20% évente, bőven kompenzálja egymást.

Igen, csak a 20%-ot csak az aktuális éves befizetésedre kapod, a 3,5-4,5%-ot pedig a bennlévő pénzedből vonják, ami évről-évre egyre több, egyre nagyobb összeg 3,5-4,5%-át veszik el költség címén.

Nem kell matematika szakosnak lenni, hogy az ember ráérezzen, hogy legkésőbb öt év után a bennlévő pénz 4%-a, amit költségként elvonnak, az több, mint az aktuális évi befizetés 20%-a.

Minél több éved van hátra a nyugdíjig, annál nagyobb veszteséged lesz a költségek miatt. Néhány év után már eltörpül az évi száz-százhúsz ezer forint visszatérítés az éves költségek mellett.

Harminc év távlatában az összes adójóváírás évi 0,9% költséget tud kompenzálni. Ha ennél több a költség, akkor az adójóváírás mellett is ráfizetsz.

Az ügyfélnek pont tíz éve volt nyugdíjig.

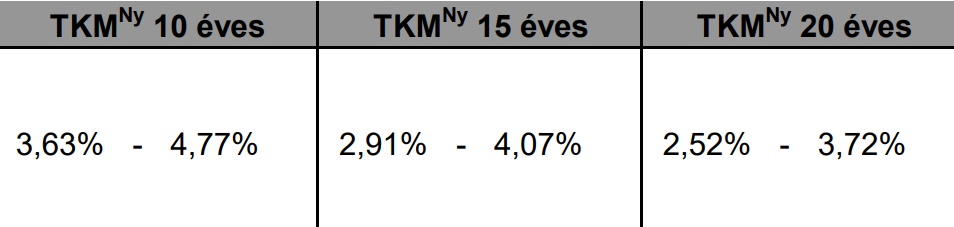

Az általa kötött nyugdíjbiztosítás TKM mutatója 3,63-4,77%, vagyis ennyi az átlagolt éves(!!!) költsége. (Ebben már minden kapott bónusz és egyéb parasztvakítás jutalom is benne van.)

Azért van tól-ig határ, mert a különböző választható befektetési alapoknak más és más az alapkezelői költsége. A biztosító weboldalán elvileg megtalálható, hogy egy-egy konkrét alapnak mennyi a TKM mutatója. A legkisebb szám jellemzően pénzpiaci alap, ami legtöbbször szinte semmit nem hoz, a részvényalapok költségei inkább a felső határhoz vannak közel.

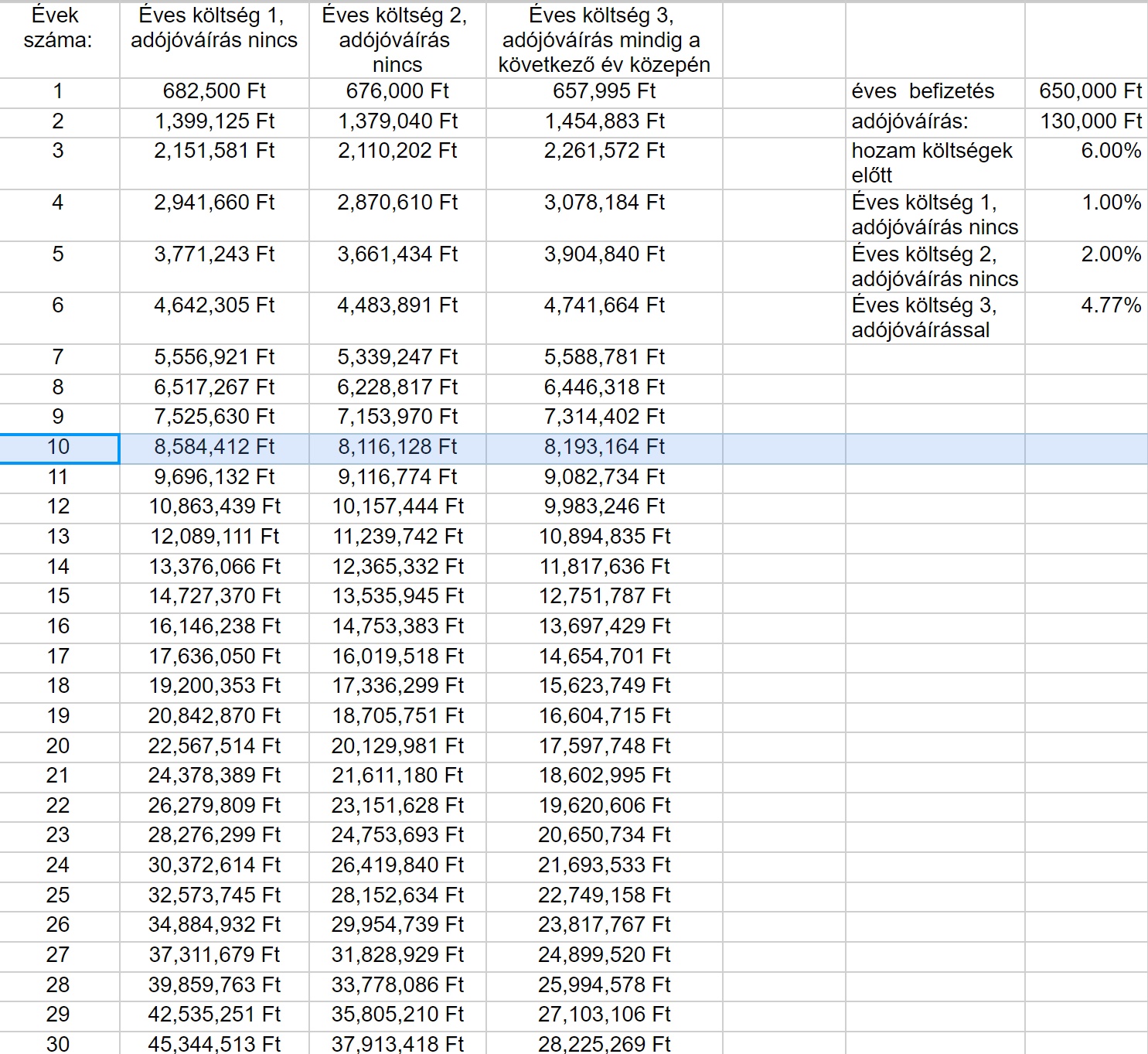

Segítségül hívva a szipi-szupi nyugdíjbiztosítás kalkulátoromat azt kaptuk, hogy a nagyobbik költség mellett még egy két százalékos költséggel rendelkező, adójóváírást nem biztosító, azonos hozamú alternatív lehetőség sem rosszabb érdemben. Másként fogalmazva már tíz évnél is a biztosítás magasabb költsége felemészti az adójóváírás hasznát, annál nagyobb időtávra pedig egyértelműen ráfizetéses. (Minimum tíz évre lehet kötni nyugdíjbiztosítást, akkor is, ha már nincs hátra annyi a nyugdíjig.)

A költségsáv alját figyelembe véve már némi pluszt tud biztosítani a nyugdíjbiztosítás, még az egy százalékos költségű, de adójóváírást nem tartalmazó alternatívával szemben is. De ez az előny inkább csak kerekítési hiba, másfél százalék összesen, ami azért tíz év távlatában nem túl combos eredmény.

Mielőtt elvakít a 20% adójóváírás csillogása, használd a kalkulátort, hogy a valóságban mennyit is nyersz vagy buksz egy nyugdíjbiztosítással.

Ha pedig már elkövetted a megkötését, olvasd el ezt a cikket: