Az ország finoman szólva sincs jó gazdasági állapotban, elég egy pillantást vetni az összeomlott forint árfolyamára, az első félévben közel háromezer milliárd forintos államháztartási hiányra vagy az ősszel akár 20% közelében tetőző inflációra.

Most az új szlogen a "háborús infláció". Ennek jelentése, hogy tényleg nagyon rossz a helyzet (hiszen ezt azért látják az emberek a boltban és a pénzváltónál), de mi nem tehetünk róla, a háború az oka mindennek. Ha jó sokat mondják, az emberek még el is hiszik, elfelejtik, hogy már a háború előtt is rossz volt a helyzet, azóta csak romlott.

Ha már ennyi energiát és pénzt beleölnek a "háborús infláció" kifejezés terjesztésébe, érdemes megnézni, vajon igaz-e ez az állítás.

Az első kérdés mindjárt, hogy mennyi is az infláció egyáltalán Magyarországon?

Az állam által eltérített rezsiárak, benzinárak és néhány élelmiszer ára miatt ezt nagyon nehéz megmondani. Mármint, hogy mennyi lenne a valódi infláció, korrekten nem tudjuk összehasonlítani más országokkal a helyzetünket.

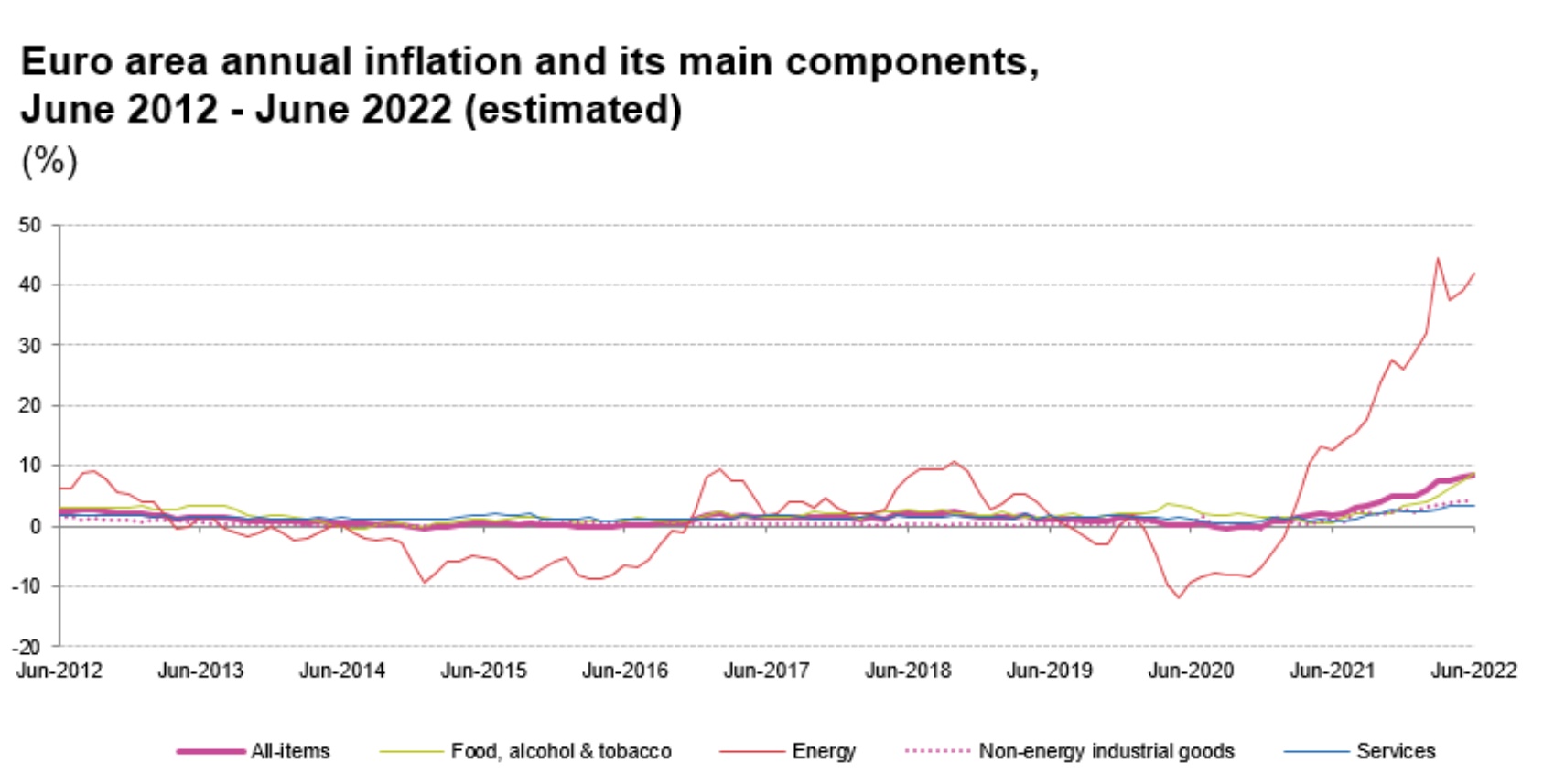

Szerencsénkre van egy jó adat, amit úgy hívnak, hogy maginfláció. A gazdasági életben ezt figyelik inkább, mintsem a lakossági áremelkedést.

A maginfláció nem tartalmazza az energiahordozók áremelkedését, a nem feldolgozott élelmiszerek árváltozását és az alkohol és dohányárut sem.

Az energiahordozók árai le-fel mennek, az élelmiszerek szezonálisan is drágulnak és olcsóbbak lesznek (télen drágább a paprika, mint augusztusban), drágulhat a sertéskaraj a sertéspestis miatt is, a gabona az aszály miatt, zuhanhat az alma ára, mert a lengyel termelők nyakát maradt rengeteg, az alkohol és dohány árváltozása mögött pedig szinte mindig adóemelés van, így az nem valódi infláció, hanem adóemelés miatti drágulás.

Tehát a maginfláció az ezektől megtisztított érték, ez sokkal jobban mutatja a valódi inflációs folyamatokat, mint például a lassuló vagy gyorsuló inflációt.

S azt is megmutatja most nekünk, hogy ha kivesszük az államilag eltérített üzemanyag és rezsiárakat a magyar inflációból, akkor mennyi a pénzromlás üteme mondjuk az eurózónához képest.

A magyar maginfláció a legfrissebb adatok alapján 13,8%.

Az eurózóna maginflációja ugyanebben az időben 3,7% volt. (Nem elírás, a magyar maginfláció bő 10 százalékponttal magasabb, mint az eurózóna maginflációja.)

Mivel a maginfláció nem tartalmazza az élelmiszerek árváltozását sem, a magyar élelmiszerárak 22,1%-kal nőttek egy év alatt.

Európában az élelmiszerárak 8,9%-kal nőttek tavaly június óta.

Ezzel még korrigálhatjuk az inflációs különbséget.

Ezek alapján láthatjuk, mennyi lehet a valódi magyar infláció a költségvetést nehéz helyzetbe hozó, adóemeléseket és megszorításokat generáló rezsiharc nélkül. Valószínűleg közelebb van a 30%-hoz, mint a húszhoz a jelenlegi magyar valós infláció és ez csak rosszabb lesz a következő hónapokban a nagyarányú forintromlás miatt. (Már a mostani érték is a rendszerszerváltás körüli valós inflációs értékekre hajaz, ősszel már a török értékek sem fognak esetleg annyira extrémnek tűnni.)

S vajon mennyi volt a háború előtt a magyar maginfláció, 2022 januárban?

7,4% szemben az eurózóna 2,3%-os értékével. Hoppá. 5,1 százalékponttal magasabb volt már akkor is a magyar pénzromlás mértéke. Pedig akkor még rémálmunkban sem gondoltunk egy orosz invázióra. (Az azóta bekövetkezett további öt százalékpontos romlás fő oka valószínűleg a forint árfolyamának összeomlása.)

S a járvány előtt, 2020 januárjában mennyi volt a magyar és az eurózóna inflációja? 4,7% kontra 1,4%.

Ha nem a háború miatt robbant be a magyar infláció (s nem, hirdessen bármit a központi propagandagépezet), de még csak nem is a járvány miatt, akkor miért lehet ennyivel nagyobb évek óta a magyar pénzromlás?

Az egyik oka a forint árfolyamának tudatos gyengítése az elmúlt években. Egy százaléknyi leértékelődés a sok importált áru és szolgáltatás miatt durván fél százalékponttal emeli meg az inflációt.

2010 áprilisa óta közel 55%-kal többet kell adni egy euróért.

A másik a felelőtlen és felesleges kormányzati stimulus, amivel a GDP növekedését hajszolták, különösen 2017 óta. Ha egy gazdaságot mesterségesen túlhevítenek, annak mindig infláció a vége.

A harmadik ok a jegybank túl laza monetáris politikája és a szinte számolatlanul kiszórt kamatmentes hitelek inflációgerjesztő hatása.

Elég könnyű belátni, hogy ha a példa kedvéért a fiskális politika, vagyis a kormányzat szórja az ingyenpénzt a lakásvásárlásra (CSOK), a támogatott hitelt (CSOK hitel, babaváró hitel), akkor annak árfelhajtó szerepe van.

Ha ehhez a jegybank egy százalék alatt tartja a kamatokat (olcsó lakáshitel és nulla százalék bankbetét-hozam), akkor tovább erősíti a lakáskeresletet. Ha még nulla százalékos zöld hitelt is ad, az további olaj a tűzre.

Ami kevésbé ismert, a teljes gazdaságot megszórták az elmúlt években több ezer milliárd forint támogatott hitellel. Ezeknek "sikerét" jelzi, hogy a kkv szektorban időnként ezek a hitelek tették ki a teljes hiteligény 90%-át.

Kormányzati részről a Széchenyi Programba ölnek több ezer milliárd forintot, a jegybank ugyanezt csinálta a Növekedési Hitelprogrammal.

(Jóformán semmi hatása a kamatemeléseknek, ha közben a lakossági hitelek kamatait befagyasztják, a vállalkozások pedig mesterségesen alacsonyan tartott kamat mellett vehetnek fel szinte végtelen mennyiségű pénzt. A frissen kiáramló pénz mindig inflációt gerjeszt, miközben a kamattámogatás költségét az egész társadalom fizeti, hiszen vagy az államháztartás vagy a jegybank mérlegét terhelik ezek, amit majd az adófizetőknek kell kifizetni.)

Érdemes vetni egy pillantást a jegybank mérlegére, ott sorakoznak szépen a kibocsátott nulla százalékos hitelek, ahogy a jegybank által vásárolt állampapírok is. (Méretéhez képest elég sok állampapírt vett a jegybank, ezzel támogatva a kormányzatot. Jelenleg a teljes államadósság mennyiségének 7,5%-a van a jegybanknál, ami nem kevés. Ahogy a sokezer milliárd forintos hitelek állománya sem.)

(Az MNB mérlege valamivel több, mint a magyar GDP fele.)

Hát leginkább ezért ilyen magas a magyar infláció. A feleslegesen túlfűtött gazdaság, a rengeteg kiszórt támogatott hitel, a szándékos forintleértékelés a legfőbb okai a magas inflációnak.

Már a háború előtt is kiugróan magas volt, sőt két és fél éve is. Már a háború előtt is több mint háromszorosa volt a magyar maginfláció az eurózóna maginflációjának. A háború csak még rosszabbá tette a már eleve nagyon rossz helyzetet.

(S ha már itt tartunk, a sokat emlegetett 7,1%-os 2021-es rekord GDP növekedést is érdemes értelmezni. A 2020-as zuhanás után 2021 végére 2.1%-kal lett nagyobb a magyar GDP, mint 2019 végén. Vagyis a magyar gazdaság átlagosan 1%-kal nőtt évente az elmúlt két évben. Ugye mennyivel másképp hangzik így? )