A 2008-as válság a túlzott hitelfelvétel miatt következett be. (Tulajdonképpen végső soron minden pénzügyi válság hátterében ez áll.) A kérdés, mi változott az elmúlt 10 évben.

Az Egyesült Államokban mondhatni semmi. A háztartások ugyanannyira vannak eladósodva, mint 2008-ban, az összes tartozásuk ma 13,95 billió dollár, ez az inflációval korrigáltan még kevesebb is, mint a 2008-as 13,32 billió dollár.

A lakáshitelek értéke csökkent 0,6 billió dollárral 10,1 billió dollárra, ennek egyik egyszerű oka, hogy sok helyen még mindig nem érte el az akkori árakat az ingatlanok árazása.

Az autóhitelek azonban 42%-kal nőttek, jelenlegi értékük 1,13 billió dollár. Ennek az egyik oka, hogy az új autók átlagos eladási árai 27%-kal nőttek. Itt megfigyelhető, hogy a hitelek negyede rossz minőségű hitel, ami nem túl kedvező jelenség.

A legdurvább növekedést a diákhitelek mutatták be, az összértékük két és félszeresére nőtt tíz év alatt, jelenleg több mint 1,5 billió dollárral tartoznak az amerikaiak a tanulmányaik miatt.

A hitelkártya és a személyi hitel állománya nem változott érdemben.

Hogy ez most jó hír-e vagy rossz, nézőpont kérdése. Ha azt mondom, hogy ugyanannyira el van adósodva a társadalom, mint 2008-ban, akkor aggasztó. Ha azt mondom, hogy valamivel nagyobb jövedelem mellett sem adósodtak el jobban az emberek, mint tíz éve, akkor talán nem olyan rossz a helyzet.

Idehaza a legfrissebb jelentés szerint dinamikusan emelkedik a lakossági hitelkibocsátás, az elmúlt évben 31%-kal nőtt a kibocsátott hitelek összege a tavalyi adatokhoz képest. Különösen a jelzálog alapú és a személyi kölcsönöknél figyelhető meg markáns, 39 és 48% emelkedés. De nem kell szégyenkeznie a gépjármű-hiteleknek sem, azok is 48%-kal nőttek érték alapon az elmúlt egy évben.

A lakáshiteleknél ennek egyértelmű oka a továbbra is tartó áremelkedés és talán az is, hogy lassan elfogynak a készpénzes vásárlók. A CSOK-hoz kapcsolódó hitelek a hitelfelvétel 16%-áért felelősek.

Egy év alatt 758 milliárd forint új lakásvásárlási hitelt vettek fel a magyar háztartások, ez a 2008-as őrületnek "csak" a 88%-a.

A bankok kétharmada az érdeklődés alapján további növekedésre számít.

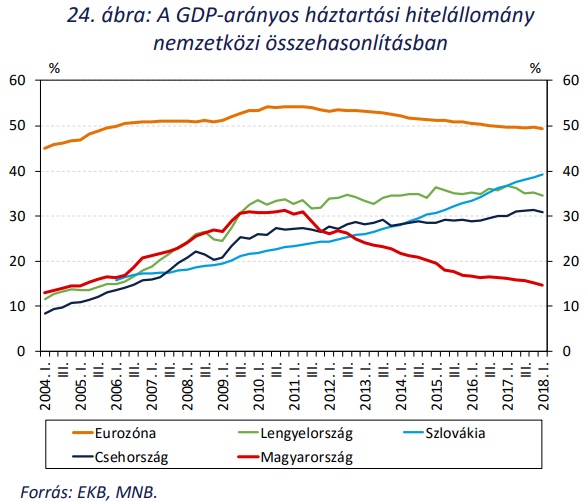

Az ilyen mértékű növekedés talán aggasztó lehet, de érdemes szem előtt tartani, hogy nemzetközi viszonylatban még ezzel együtt is alacsony a magyar háztartások eladósodottsági rátája. Vakok között király a félszemű. 🙂

Amíg 2008-ban elsők voltunk a régióban az eladósodottságban, mostanra a sereghajtók lettünk. Ennek elég nyilvánvaló oka a devizahitelek voltak, más országokban nem okozott ekkora pusztítást a svájci frank árfolyam-változása. Mark Twain szavaival élve, amelyik macska megégette magát a forró kályhalappal, soha többé nem fog ráülni a forró kályhalapra. De a hidegre sem.

Röviden összefoglalva, úgy látszik a világ nem sokat tanult a 2008-as válságból. Érdemes megnézni a fenti ábrán az európai országok eladósodottsági rátáját is, semmivel nem kisebb, mint 2008-ban. Idehaza elég kemény volt a lecke 2008-ban, ezért itthon jelentősen csökkent az eladósodottsági kedv, bár sajnos mostanában nagyon felpörgött a hitelezés újra.