Sokan szeretnék megérteni a tőzsdék viselkedését ezekben a napokban.

Hatalmas a bizonytalanság a világban, egy eddig még nem látott válsággal próbál megküzdeni a világ és minden beszerzési index, üzleti bizalmi index 30-40 éves mélyponton van, a cégek sorra bocsátják el az alkalmazottakat, az újra nyitó gyárak is negyed vagy félgőzzel tudnak csak termelni az alkatrészek és a kereslet hiánya miatt, a munkanélküliség pedig több országban 50-100 éves rekordokat döntöget.

Az autóipari cégek egész évre 20%-os visszaeséssel számolnak és ennek megfelelően építik is le a munkaerő létszámát.

Az első negyedév a tőzsdei jelentések fényében a legtöbb cégnél úgy volt elég csapnivaló, hogy a járvány igazából csak a negyedév utolsó két hetét érintette, mégis sok cég jelentette be az osztalék csökkentését.

A hitelállomány soha nem látott magasságokban vagy a mindenkori rekordok közelében, legyen szó lakossági, vállalati vagy állami adósságállományról.

A gazdaság minden mutatója komoly problémáról árulkodik, ehhez járul hozzá a bizonytalanság, nem tudjuk, mikor térhetünk vissza a normális élethez, mikor lesz védőoltás, újra el lehet-e kapni a fertőzést és sok más hasonló megválaszolatlan kérdés van az egészségügyi dolgokkal kapcsolatban is.

Ennek ellenére a tőzsdék, különösen az amerikai tőzsde az első ijedség után minden rossz hír ellenére emelkedik, már csak 16%-ra van a mindenkori rekordjától, a békebeli tavaly őszi árazásnak megfelelő szinteken mozog a tőzsdeindex. (Ezen belül a technikai cégek akár a mindenkori rekordjaikat döntögetik, de talán még meg is lehetne magyarázni az Amazon, Netflix vagy a Paypal szárnyalását, bár a 100-120-as P/E érték azért ott is több mint jelentős.)

Ez még akkor is érthetetlen árazás, ha figyelembe vesszük, hogy a tőzsde nem a jelent, hanem a közeljövőt árazza be a részvényárakban. Az optimizmus azt sugallja, hogy heteken belül minden visszatér a normális kerékvágásba, a munkanélküliek mind találnak újra állást, az IMF minden rászoruló államot megmentett, Ázsiát elkerülte a második ázsiai válság és mindent ott folytatunk, ahol pár hete félbehagytuk.

Több elképzelés is van, mi okozhatja ezt a nehezen megmagyarázható emelkedést.

- Több nyugdíjalap menekíti ki a pénzt a nulla kamatozásúvá visszavágott kötvényalapokból.

- A pénzügyi stimulus (túl)értékelése, a FED mindenhatóságába vetett erős bizalom. Ugyanígy a kormányzat pénzosztása is sokakban azt a reményt kelti, hogy a nagy gazdasági összeomlás és a vállalati csődök ezúttal elmaradnak. (Különösen a választás évében, amikor az aktuális kormányzatnak semmi nem elég drága, hogy a választópolgárok jól érezzék magukat.)

- Az eddig partvonalon álló kisbefektetők lelkes piacraugrása, illetve a klasszikus FOMO (Fear Of Missing Out) érzés, mert senki nem akar kimaradni a rallyból.

- A befektetők tíz év emelkedése után még nem hangolódtak rá a lehetőségre, hogy lefelé is vezethet út az árazásban.

- A részvények 80%-a a lakosság felső 10%-ának a kezében van, ők nem érzékelik a saját bőrükön a válságot a mindennapokban, így nem is tartják akkorának a problémát.

- A befektetők egyszerűen ignorálják a rossz híreket és belekapaszkodnak a nekik tetsző információkba. Senkit nem érdekel, hogy átlagosan 14,5%-kal estek a cégek eredményei abban az első negyedévben, amit a vírus nem is igazán érintett még (ez a mértékű esés a profitban a legrosszabb érték 2009 óta), mindenki csak arra kíváncsi, hogy fog a cég teljesíteni a visszapattanás után. (Mert az biztos lesz a véleményük szerint.)

- A befektetők semmilyen recessziót nem látnak, szerintük a mostani probléma csak néhány speciális szektort érint, mint a turizmus vagy a légiközlekedés. Ha viszont a többieket nem érinti a probléma (illetve hamarosan nem fogja, mert gyorsan újraindul a termelés és a fogyasztás is), akkor nincs miért essenek a tőzsdék.

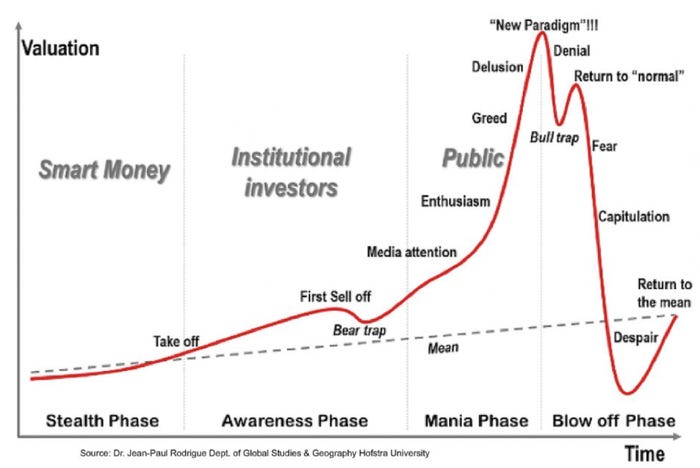

A Business Insideren jelent meg egy (fizetős) cikk John Hussman-nal, aki szerint a jelenlegi emelkedés csak egy klasszikus bull-trap, vagyis egy olyan emelkedés, ami egy tévedés következménye, amikor a befektetők az újonnan kialakult magas árfolyamokat veszik a normál állapotnak és mindenáron azt gondolják, ahhoz fog visszatérni az árfolyam.

Bár alapvetően medve beállítottságú (amit nem is felejtenek el soha az orra alá dörgölni a kritikusai), azonban pontosan megjósolta a dotkom lufiban az esés mértékét, hogy a kétezres éveket az amerikai tőzsde nulla százalék hozammal fogja zárni, illetve 2007 áprilisában is előre jelezte a piaci esést és annak nagyságát is.

Szerinte a mostani árfolyam-mozgások a klasszikus trendet követi.

Látunk ilyen kezdeti emelkedést 1929-ben is, akkor 50 nappal az esés után indult egy erőteljes emelkedés és 100 napig kitartott a trend, mielőtt újra zuhant volna a tőzsde, illetve megfigyelhető volt 2007-ben is hasonló folyamat.

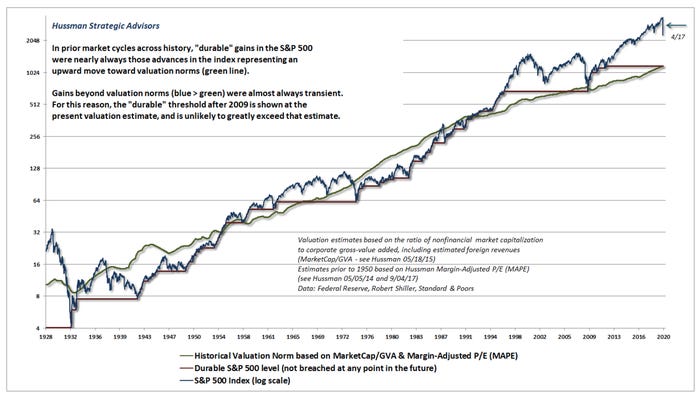

A cikkben szerepel egy érdekes ábra a tőzsdei árazások és a cégek profittermő képességének összefüggéseiben.

A zöld vonal a cégek jövedelmezősége alapján számolt átlagos árazás, a kék vonal maga a tőzsdei árfolyam (logaritmikus skála), a bordó egyenesek pedig a stabil szinteket mutatják. Az ábra elég elgondolkodtató.

A tőzsdei emelkedésben bízok sokat adnak a FED szavaira, amely szerint minden a legnagyobb rendben van, a mostani visszaesés és a munkanélküliség átmeneti lesz csak és minden gondnak hamar vége lesz. "Amint újra biztonságosan tudunk menni dolgozni, gyors helyreállást fogunk megtapasztalni a gazdaságban." nyilatkozta Jerome Powell április 9-én. (Persze mi mást nyilatkozna az, akinek a piacok megnyugtatása a feladata?)

Érdemes felidézni, miket nyilatkozott a FED akkori elnöke az előző recesszió alkalmával:

2007 május 17: Úgy hisszük, a rossz minőségű hitelek csak nagyon limitáltan fogják érinteni a szélesebb ingatlanpiacot és nem lesz befolyásuk a gazdaság többi részére vagy a pénzügyi szektorra.

2008 január 10: A FED nem érzékel recessziót a közeljövőben a jelenlegi helyzetben.

2008 január 18: Erős a munkaerőpiac és remek a termelés, likvid a pénzügyi piac és képes kezelni a problémát.

2008 június 9: A kiugró munkanélküliség ellenére kicsi az esély egy komoly visszaesésre.

2008 július 16: a viharok ellenére a Fannie Mae és a Freddie Mac erős lábakon állnak, nincsenek veszélyben. (Szeptember hatodikán kellett megmenteni őket, rá egy hétre jött a Lehman Brothers csődje.)

Hát hogy is fogalmazzak, nem igazán jöttek be az akkori meglátások.

Egy szó mint száz, sokan találgatják, mi mozgathatja jelenleg a tőzsdei árakat, mert nagyon úgy tűnik, mintha a gazdaság és a tőzsde két külön úton járna. Egy évtized múlva biztos tanítani fogják a mostani idők tapasztalatait, addig is érdeklődve várjuk, merre fog kanyarodni a gazdasági helyzet a közeljövőben és mit fognak erre reagálni a tőzsdéken. Ha pedig a tőzsdéknek lesz igaza? Abból is sokat fogunk tanulni.