Ezelőtt harminc éve pénzügyi szempontból a világ nagyon egyszerű volt az átlagember számára. Nem volt tőzsde, de még kötvények sem, eladósodni nem lehetett, mert hitelek sem voltak (eltekintve az államilag szabályozott lakáshitelektől), a jövő és a nyugdíj, ahogy a munkahely is biztosnak látszott.

Aki tudta, mi az a takarékbetétkönyv és hol található a legközelebbi takarékszövetkezet, mindent tudott, amit tudnia kellett a pénzügyekkel kapcsolatban.

Azóta hatalmasat fordult a világ. A rendszerváltás után az árudömpinget követte a pénzügyi termékek és szolgáltatók dömpingje. Mindenki számára elérhetőek lettek a legkülönfélébb hitelek, megtakarítási módozatok, szolgáltatók és ügynökök hada igyekszik eladni nekünk olyan összetett pénzügyi termékeket, amit ők maguk sem értenek, hogyan működik.

Ma már a kisemberek is tőzsdéznek a havi 10 ezer forintjukkal, nyernek és buknak, senki és semmi nem akadályozza meg, hogy akár 6-7 különböző hitelünk legyen, akár 40%-os éves kamat mellett.

Ezért mindenkinek fel kell nőnie a feladathoz és meg kell tanulnia kezelni a pénzét, értelmezni egy-egy pénzügyi ajánlatot, megtanulni, mit jelent az a kockázat, vagy milyen rejtett költségei vannak egy pénzügyi terméknek, milyen veszélyeket rejt a hitelkártya használata vagy egy személyi kölcsön meggondolatlan felvétele.

Tanácsadáson is szinte mindig elmondom, hogy ma már sajnos nem ússza meg senki, hogy tanuljon és megismerje a pénzügyi termékeket.

Sokan szeretnék megspórolni ezt a tanulást és rábízzák az összes pénzüket egy ügynökre, vagy számukra valamiért szimpatikus alapokba teszik a pénzt, úgy, hogy se a költségekkel, se a kockázatokkal a legkisebb mértékben nincsenek tisztában.

Ezért a kényelemért aztán hatalmas árat fizetnek, jobb esetben csak a költségek miatt, rosszabb esetben akár a teljes megtakarításuk elveszik, lévén rengeteg csalás és csaló is van a piacon. De egy nemvárt árfolyamesés is tud könnyedén 20-30%-os veszteséget okozni egyik napról a másikra.

Én most ezekből a költségekre szeretném felhívni a figyelmedet.

Vajon mennyit buksz a kényelmen, hogy nem magad kezeled a pénzed, hanem rábízod másra, hogy csináljon vele, amit akar?

Azt látnod kell, hogy minden pénzügyi szolgáltató profitorientált, ezért annyi költséget számol fel neked, amennyit csak hajlandó vagy kifizetni.

Egy befektetési alap éves kezelési költsége átlagosan 1,5-2,5%, de te ezt a költséget nem látod, mert a hozamokból ez már le van vonva. Csak azt vehetnéd észre, hogy ha amerikai tőzsdébe fektető alapba tetted a pénzed, akkor hiába hozott a tőzsde 8%-ot, te ebből csak 6%-ot kaptál meg. Vagy csak 10%-ot esett egy évben, de neked 12%-os veszteséged lett. (Persze ezt az átlagember soha nem veszi észre, hiszen még ennyit sem törődik a pénzügyeivel.)

Kiszámoltad-e már valaha, hogy ha csak 2%-ot fizetsz évente egy alapkezelőnek, hogy helyetted befektesse a pénzedet, mennyit buksz ezen 20 év alatt?

Ha van 10 millió megtakarításod és mondjuk 7% az éves hozam, ez a két százalék plusz költség egész pontosan 12.163.917 forintodba kerül a 20 év alatt. Többe, mint amit befektettél az indulásnál.

Állandóan azt hallom tanácsadáson, hogy nincs ideje az ügyfélnek ezzel foglalkozni, mert elviszi az idejét a pénz megkeresése.

Ilyenkor megkérdezem, hogy ennyi pénzért (még egy jól kereső embernek is az egyévi-kétévi teljes keresete húsz év távlatából még ilyen viszonylag kisebb összegnél is) nem érné-e meg, hogy egy hónapot rááldozva kicsit elmélyüljön abban, hogyan és hová érdemes befektetnie a pénzét?

Azt tudtad, hogy nagyon sok alapnál, főleg az indexkövető alapoknál nem csinálnak mást, mint helyetted megveszik azt az ETF-et, amit te is meg tudnál venni évi 0,1-0,2%-os költségterhelés mellett?

(Félreértés ne legyen: ahogy te sem, az alapkezelő sem ingyen dolgozik, ezért teljesen természetes, hogy díjat számol fel, méghozzá annyit, amennyiért még el tudja adni a szolgáltatásait. Én csak annyit mondok, hogy neked felesleges ezt a költséget kifizetni, ha meg is tudod tanulni, hogyan kapd meg ugyanazt töredékáron. Ne gondold, hogy akkora tudás kell egy portfólió összerakására, amit te ne tudnál egy-két hónap alatt megtanulni.)

Ezek után mit gondolsz, mennyibe kerül neked, ha ugyanezt a pénzt ügynökre bízod és az alapkezelőn túl még az ügynököt is fizetned kell?

Eddig minden termékről, amit az ügynökök árulnak, bebizonyosodott, hogy túlzás nélkül kegyetlen sokba kerül az ügyfélnek. Legyen szó unit linked biztosításokról, vagy mióta azok lecsengtek, az aranyszámláról, vagy éppen befektetési alapokról.

Természetesen ezen a területen csodák nincsenek, valakinek ki kell fizetni az ügynöknek és a cégének a hasznát és ez te leszel mindig. Egy ügynök azért megy el ügynöknek, mert többet akar keresni, mint egy alkalmazott, jóval többet és ezt havi egy-két üzletből kell elérnie.

(Az ügynökök által árult 850 ezer forintos Lux porszívó sem kerülne 80-90 ezernél többe az üzletekben.)

Nézzük meg, mennyibe kerül neked, ha az ügynököd ajánlására nyitnál egy megtakarítási számlát annál a banknál, amit mostanában az ügynökök előszeretettel árulnak?

Első esetben élsz ezzel a lehetőséggel, a nyitási díjat (ami az ügynök jutaléka) kifizetve havi 100 eurót teszel félre ide, abban bízva, hogy majd ők szakértő módon befektetik.

Második esetben a nyitási díjat is megspórolva, magad veszed kézbe a dolgot és magadnak teszel el pénzt indexkövető ETF-ekbe, a kockázati hajlandóságodnak megfelelőket választva az 1700 ETF-ből, kötvényeket, részvényindexeket vegyesen.

Az első esetben a számla megnyitásáért kifizetsz 1.660 eurót (515 ezer forintot) csak azért, hogy ide tehesd be a pénzed. (Vagyis megint pont az első 17 hónap teljes befizetésének megfelelő összeg az ügynöké. (Vagy a cégéé, ha MLM rendszerben működik a cége, de ez téged nem vigasztal.) Jé, pont úgy, mint a unit linked biztosításnál és az aranyszámlánál. Nincs új a nap alatt.)

Minden befizetésedből levonnak még 3,65%-ot, ennek egy jelentős része megint csak az ügynöké, ezt hívják állományi vagy folyamatos jutaléknak, továbbá évi 1,92% vagyonkezelési díj, amiért csak annyit kapsz, hogy mindenféle befektetési alapokba teszik a pénzedet, amik újabb 1,5-2,5%-os költséget felszámolnak neked. Ezek után már szinte aprópénz az évi 0,3%, de minimum 12 eurós számlavezetés díj.

Itt mindjárt több kérdés felmerül. Miért gondolja valaki, hogy egy külföldi cégnél jobb alapok vannak, mint idehaza? Miért fizet valaki azért ennyit, hogy megkapja azt, amit itthon is megkaphat töredékennyiért?

Miért befektetési alapokba helyezi a pénzt az a bizonyos bank, amikor vehetne ETF-et is a pénzemből tizedannyi költségért? (Persze a válasz le van írva az apróbetűsben: 0 és 1,5% közötti jutalékot kap az alapoktól is.)

Miért fizessek valakinek 1,92%+0,3%-ot minden évben, ha csak annyit csinál, hogy berakja a pénzem drága befektetési alapokba?

Na mindegy, továbblépve ezeken a kérdéseken lássuk, mennyivel leszel gazdagabb 20 év múlva, ha te rakod be a pénzed ETF-be és ha másra bízod azt.

Ugye mindjárt kezdésnek megmarad 1.660 euród, ezért ennyivel jobban indulsz.

Az ETF-eket 0,3%-ért veszed meg, de sajnos van egy 7 eurós minimáldíj. Ezért a száz eurókat negyedévente fekteted be 7 eurós költség mellett, a számlavezetés évi 0,1%, az ETF átlagos költsége évi 0,15%. (Ezért ha nem csak 100 eurót teszel félre havonta, még nagyobb az ETF előnye.)

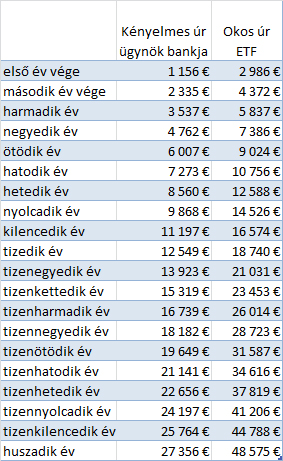

Lássuk, hogy jár Kényelmes Úr és Okos Úr 20 év távlatában, ha a hozam 7% (egy vegyes részvény-kötvény alap átlagos teljesítménye), a kamatadó pedig 16%?

(Figyeled? Nem is számoltam azzal, hogy az ETF-et idehaza vehetnéd TBSZ számlára is, így még a kamatadót is egy az egyben megspórolnád.)

De mielőtt megnézed a végeredményt, tippeld meg, mennyivel lesz több pénzed az ETF-ben és azt is, mennyit nyersz a külföldi bankos számlával ahhoz képest, mintha csak befőttes üvegbe tennél 240×100 eurót?

A különbség csekélynek nem mondható 21.219 euró, vagyis 6,6 millió forint 20 év alatt úgy, hogy csak havi 100 euróról beszélünk 240 hónapon át, vagyis 24.000 euróról összesen.

Ha befőttesüvegben gyűjtötted volna a pénzed az ügynök által ajánlott külföldi bankos számla helyett (1.660 euró nyitási díj plusz 240×100 euró), csak 1.696 euróval lennél szegényebb, vagyis a teljes nettó hozamod 0,7%, azaz bruttó 0,83% évente, ha sikerül elérni évente az átlagos 7%-os hozamot. A maradék 6,17%-ot évente elvitte a költség. Vagyis az ügynök által eladott számla teljes költségmutatója (TKM) 20 évre 6,17% évente. Ez még az átlagos unit linked biztosításoknál is rosszabb.

Ugye az is megvan, ha nem hoz a befektetésed 20 év alatt évi 6%-ot, akkor egyenesen kevesebb pénzt fogsz visszakapni, mint amennyit beraktál? Márpedig ez bőven benne van a pakliban, olvasd el például ezt a cikket.

A cikkben fentebb említett egyszeri 10 millió forintnál 6,17% különbség a költségeken 20 éven át 7%-os hozam mellett 38.696.844 forint kontra 11.797.645 forintot jelent. (Persze ez csak egy elméleti összehasonlítás, mert ez egyösszegű befektetés, a fenti példa pedig megtakarítás, de azért ugye érezzük a halvány kis különbséget 20 év alatt?)

Remélem, most már érted, miért olyan fontos odafigyelni a költségekre és miért hatalmas luxus nem megtanulni a befektetés alapjait.

Szánd rá az időt és ne mondd, hogy erre nem érsz rá, mert többet buksz rajta, mint amiért egy évig dolgozol.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en