Újra elérhető az OTP lakástakarékpénztár 30% támogatással, illetve hát prémiummal, mint a régi szép időkben.

Egyetlen különbség most, hogy a 30%-ot nem az állam adja, hanem az OTP, de hát kit érdekel, a 30% az 30%. (Két termék van, a négyévesnél 10% a bónusz, a nyolcévesnél 30%.)

Mivel régen is ennyit fizettek támogatást, akkor ez is pont úgy megéri, mint régen. (Igaz, sajnos ezt is csak lakáscélra lehet költeni, mint régen.)

Vajon belevágjunk-e?

Mit is kapunk pontosan?

4, illetve 8 évig 0,1% kamatot kapunk a pénzünkre, vagyis beszéljünk őszintén, semmi kamatot nem kapunk a pénzünkre.

Ezért cserébe a négyéves szerződés végén kapunk extra 10% kamatot, ha lakáscélra fordítjuk az összeget, a nyolcéves szerződés végén pedig 30%-ot.

Plusz kapunk lehetőséget egy nem túl nagy összegű lakáshitel felvételére a futamidő végén.

Aki már megnézte a Kiszámoló Akadémiát a youtube-on, az tudja, mit jelent az EBKM és a THM. Ez a két érték minden sallangtól mentesen megmondja, hogy mennyi kamatot kapunk a pénzünkre évente (EBKM), illetve mennyibe kerül a hitel nekünk évente (THM).

Ez a két mutató pontosan azért van, hogy két értéket látva eldönthessük, mennyire éri ez meg nekünk.

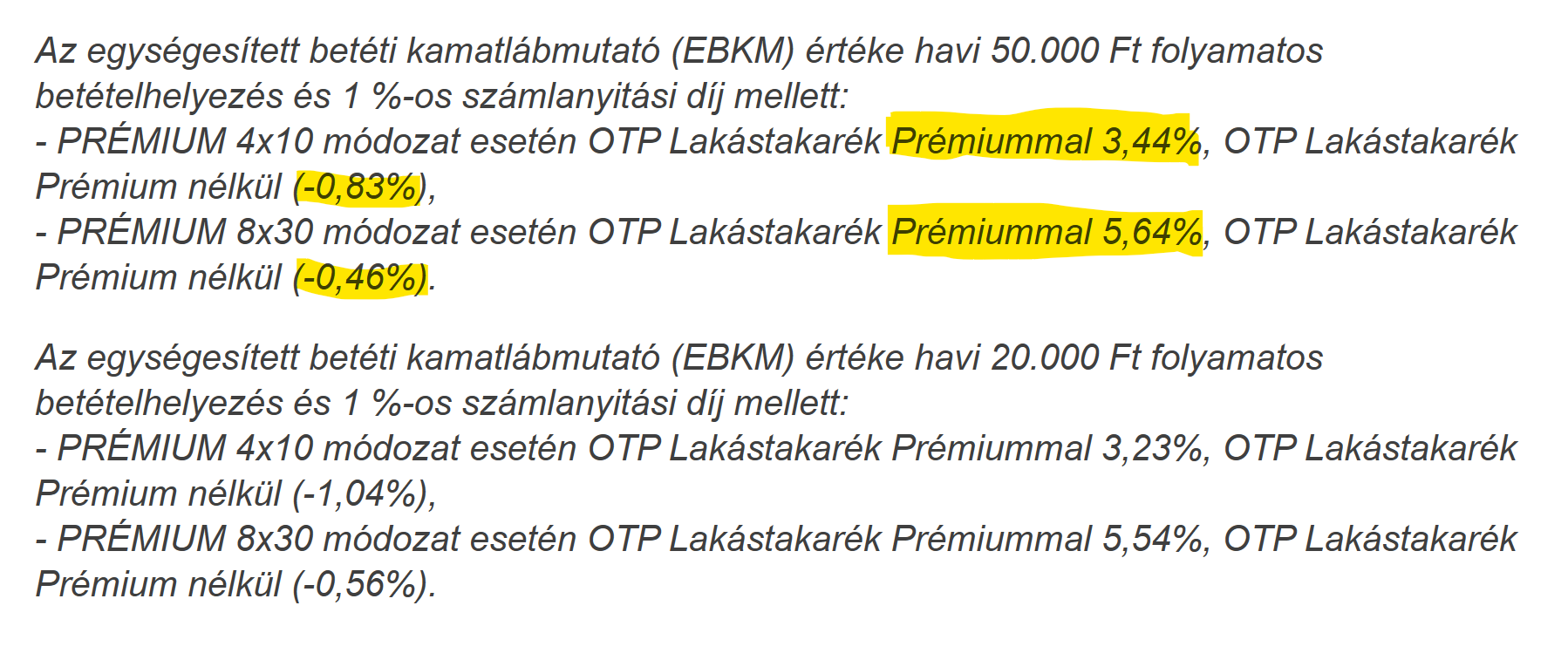

Mennyi éves kamatot jelent, ha évente csak 0,1%-ot kapunk nyolc éven át és a végén kapunk még 30%-ot?

Tehát nyolc éven át kapunk évi 5,64% kamatot, de csak akkor, ha az összegyűjtött pénzt lakáscélra fordítjuk.

Ezért cserébe milyen kamattal vehetünk fel pénzt a futamidő végén?

Tehát, összegezve:

Nem 16%-os, szintén kamatadómentes prémium állampapírban gyűjtöm a pénzt, hanem OTP lakástakarékban 5,64%-os kamat mellett, ezért cserébe kérhetek majd hitelt, a mostani piaci 9,3%-os hitel helyett 8,7%-os, de rövid futamidejű hitelt.

Természetesen nem tudjuk, hogy mennyi lesz a betéti kamat, állampapírhozam a következő nyolc évben, ahogy a hitelkamatokat sem tudjuk, mennyi lesz.

De a lakástakaréknál a hitelkamat 3,06 százalékponttal több, mint a betéti kamat. (Nem csoda, az a banknak a haszna, ha kéred a hitelt. Ha nem kéred, akkor az a haszna, hogy addig is kevés kamatot fizetett a pénzedre. Mert egy nagy titkok árulok el: azért csinálják, mert keresni akarnak rajta. Vagyis rajtad.)

3 százalékponttal az állampapírok kamata felett bármikor kapsz majd lakáshitelt, ezért teljesen kár bármilyen konstrukcióba belemenni. Főleg olyan kötöttségekkel, hogy muszáj ingatlanra fordítani a megtakarításod és egy fillér kamatot sem kapsz, ha idő előtt kiszállsz a termékből. (Ez utóbbi esetben évi mínusz 0,83% lesz a veszteséged.)

Gyűjtsd a pénzed állampapírba és majd vegyél fel piaci hitelt, ha szükséges, amikor eljött az ideje.

Ez ugyanolyan termék, mint a Fundamentáé, az sem éri meg. Mégis biztos helyről tudom, hogy a régi, állami támogatásos termék forgalmának felét elérik az új termékükkel.

Úgyhogy ez is sikeres lesz, abban biztos vagyok.

De az nem biztos, hogy neked szerződést kellene kötnöd rá.