Hitelügyintézős Gáborunk összefoglalta, amit a januártól elérhető CSOK Pluszról tudni kell. Ebben már benne van a nemrég bejelentett néhány apróbb változtatás is.

Ha érint, vagy érdekel a dolog, olvasd végig figyelmesen.

A CSOK Plusz hitelprogramról a kormányrendelet alapján

Sok jegyzet és kevés saját komment

CSOK Plusz hitelprogram = kamattámogatás + kölcsöntörlesztés szüneteltetés + gyermekvállalási támogatás

A központi támogatás egy kamattámogatott hitel. Aki ezt a hitelt sikerrel igényli, az jogosulttá válhat a másik kettő támogatásra.

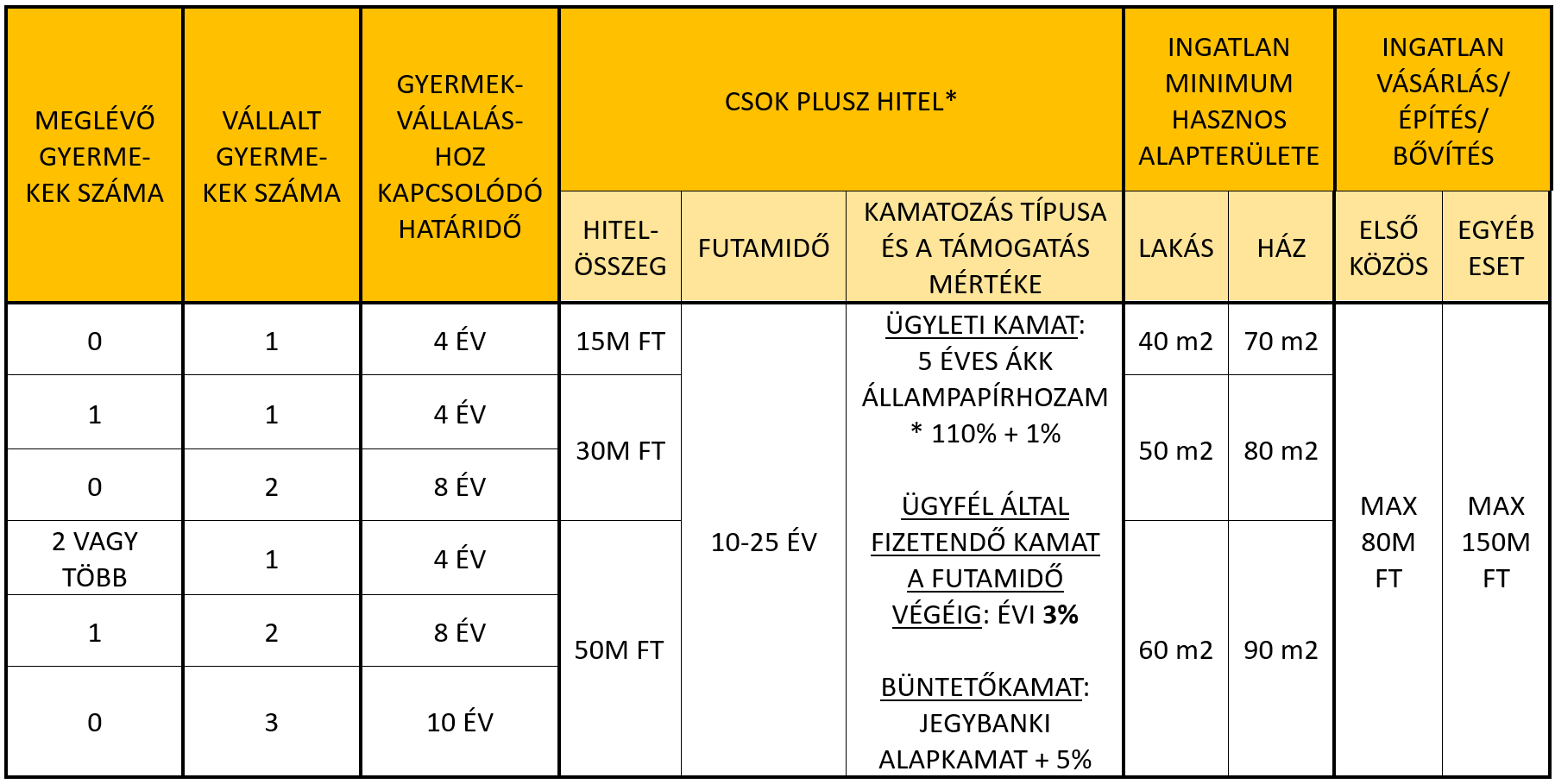

CSOK plusz hitel: Egy olyan kereskedelmi bank által nyújtott hitel, amely kamatának 3%-át a hiteligénylők fizetik. A 3% feletti részt pedig az állam fizeti a futamidő végéig azzal feltétellel, hogy a támogatás fejében vállalt gyermek kellő határidőn belül megszületik. (A határidőkről és arról, hogy mi a következménye annak, ha az új családtagok nem érkeznek meg, később lesz szó).

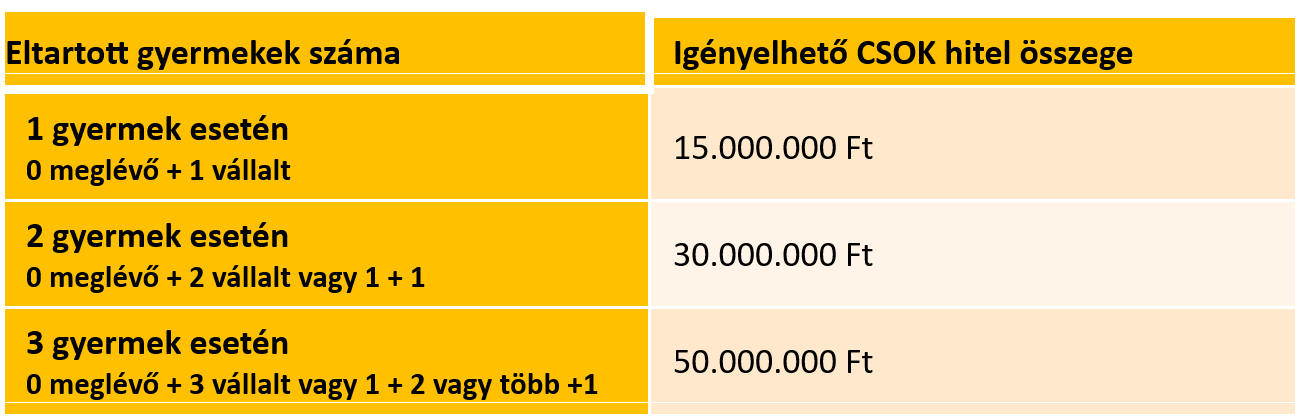

Gyermekvállalási támogatás: az igénylés után született második és minden további gyermek után 10.000.000 Ft-ot az állam kifizet a fennálló CSOK Plusz hitel tőketartozásából (ha van még annyi tartozás)

„Amennyiben az adott gyermek után a támogatott személyek gyermekvállalási támogatásra, és a három- vagy többgyermekes családok lakáscélú jelzáloghitel-tartozásainak csökkentéséről szóló támogatásra egyaránt jogosulttá válnak, ugyanazon gyermek után a választásuk szerint csak egyik támogatást vehetik igénybe”

Ha mindkettőre jogosultak vagyunk, akkor nyilván a magasabb összeg miatt a gyermekvállalási támogatást éri meg választani. Ha a CSOK Plusszunk „elfogyott”, de van piaci kamatozású hitelünk is, akkor a JTCSR-t még igényelhetjük. A gyermekvállalási támogatást csak a CSOK Plusz előtörlesztésére fordíthatjuk

Kölcsöntörlesztés szüneteltetése: „A kölcsönkérelem benyújtását követően a várandósság legalább 12. hetét elsőként betöltő magzatuk után a támogatott házaspár kérheti a törlesztés max. 12 hónapra történő felfüggesztését.” A szüneteltetés ideje alatt sem kamatot, sem tőkét nem kell törleszteni. A szüneteltetés idejével megnő a hitel futamideje. A bank a kiesett kamatbevételt semmilyen módon nem hajthatja be az adósokon.

A jelenlegi magas infláció és a gyermekvállalási támogatás miatt is érdemes ezzel a lehetőséggel élni.

CSOK Plusz hitel

*CSOK PLUSZ KONDÍCIÓKTÖRLESZTÉS AZ ELSŐ ÉVBEN: CSAK KAMATOT KELL FIZETNIELŐTÖRLESZTÉS DÍJA: MAX. 1%EGYSZERI KÖLTSÉGEK: MAXIMUM AZ IGÉNYELT HITELÖSSZEG 0,75%-A, DE MAXIMUM 300.000 FT

Kik igényelhetik? : olyan házaspárok, akik legalább egy gyermeket terveznek még a kamattámogatott hitel sikeres igénylése után, és ahol a feleség nem töltötte be a 41. életévét. 2025 december31 ig az életkor megkötést nem kell alkalmazni, ha 12.hetet betöltött várandóság fennáll.

A 12. hetet betöltött magzatot vállalt gyermekként kell figyelembe venni,

Ha csak +1 gyermeket vállalunk és ő már 12 hetes magzatként „úton van”, akkor annak kockázata nélkül igényelhetjük a CSOK Plusz hitelt, hogy később a vállalt gyermekszám nem teljesülése miatt esetleg vissza kellene fizetnünk a kamattámogatást.

Lesz egy átmeneti időszak 2024. január 1. és 2024. március 31. között, amikor úgy adható be a hitelkérelem, hogy a 2024. január 1. után született vagy örökbefogadott gyermekek vállalt gyermeknek számítanak.

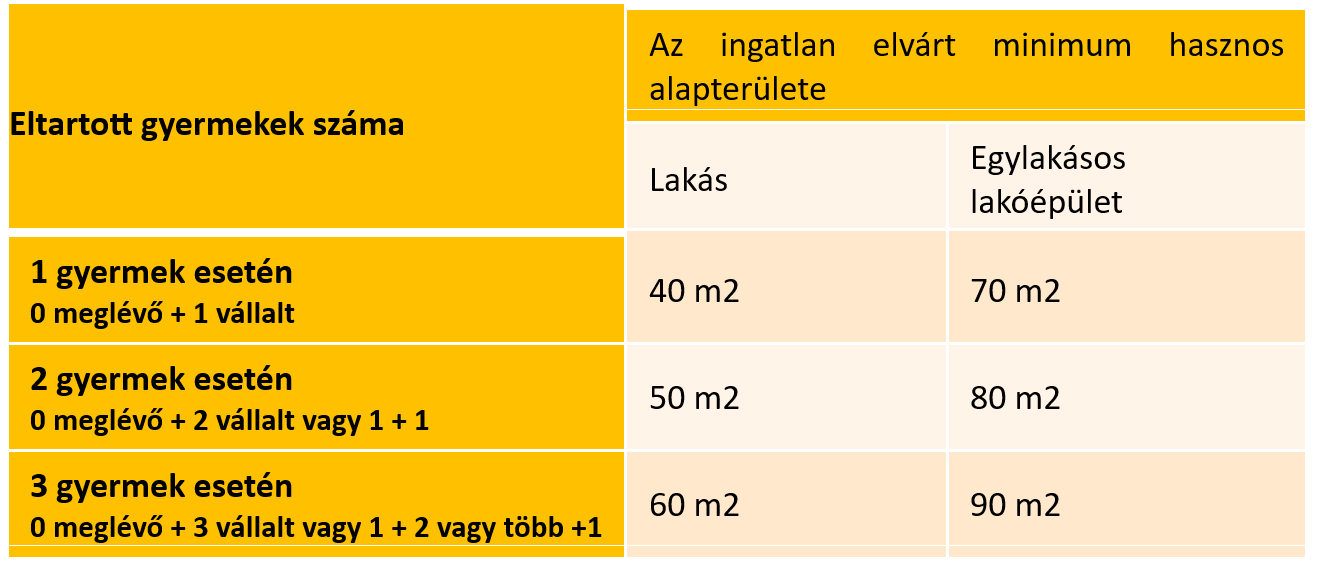

Milyen célra igényelhető?: „Lakás vagy egylakásos lakóépület (a lakás és az egylakásos lakóépület a továbbiakban együtt: lakás) építéséhez, vásárlásához, lakás megvásárlásával egybekötött bővítéséhez vagy meglévő lakás bővítéséhez”.

Mire nem: például telekvásárlásra, felújításra, korszerűsítésre, hitelkiváltásra.

„Lakás megvásárlásával egybekötött bővítéséhez” - Ez egy új hitelcélcél nem csak a CSOK-hoz képest, hanem bármilyen létező hiteltermékhez képest is. Ahhoz, hogy ilyen igénylés történhessen, először arra lesz szükség, hogy legalább egy bank kijöjjön egy új ezt a hitelcélt kiszolgálni képes hiteltermékkel.

Mennyi támogatott hitelt igényelhető?

Ezt a meglévő és vállalt gyermekek összege határozza meg. Fontos itt is hangsúlyozni, hogy 1 vállalt gyermek mindenképpen feltétele az igénylésnek a meglévő gyerekek számától függetlenül. Maximális hitelösszeg:

A tényleges maximum annyi, amennyire a hitelbírálat során hitelképesnek bizonyulnak a hiteligénylők.

A hitelképesség biztosítása, vagy a magasabb hitelösszeg elérése érdekében sem vonható be plusz adóstárs. Viszont a CSOK Plusz mellett igényelhető nem kamattámogatott hitel is, ahol bevonhatunk plusz adóstársat.

„A kormányhivatal a hitelintézetnek az igénylők hitelképességével kapcsolatos döntését nem bírálhatja felül, a hitelképességgel kapcsolatban megállapításokat nem tehet, és egyéb módon sem korlátozhatja a hitelintézet hitelezési tevékenységét.” Egyes bankok között azonban vannak jelentős különbségek a hitelbírálatban. Előfordulhat, hogy ugyanazt a kérelmet az egyik bank elutasítja, a másik azonban könnyedén és gyorsan jóváhagyja.

INGATLAN

A lakás vételára vagy bekerülési költsége, nem haladhatja meg

Első közös lakásszerzők: azok a házastársak, akik kölcsönkérelmük benyújtásakor, vagy azt megelőzően sem rendelkeztek Magyarországon ugyanabban a lakásban mindketten tulajdonjoggal.

A nagyobb lakásba költözők esetén meg kell haladnia a most vásárolt ingatlan értéknek a régiét.

Az, hogy mennyivel haladja meg, nem számít, nem korlátozza a maximális CSOK Plusz hitel nagyságát.

„Nem vehető igénybe a kölcsön, ha az igénylő az általa 5 éven belül elidegenített lakás tulajdonjogát kívánja így visszavásárolni.”

„Kölcsön lakás vásárlásához abban az esetben igényelhető, ha a lakás – az ingatlan-értékbecslési szakvélemény alapján – a lakhatási igények kielégítésére alkalmas… az igénylők a hitelintézet részére műszaki szakértői szakvéleménnyel igazolhatják a lakás lakhatási igények kielégítésére való alkalmasságát. A lakhatási igények kielégítésére való alkalmasságot igazoló műszaki szakértői szakvélemény megléte esetén a lakhatási igények kielégítésére való alkalmatlanságra hivatkozással a hitelintézet nem utasíthatja el a kölcsönkérelmet.”

Megszűnt a különbségtétel az új és a használt lakás között nem csak az alapterület, hanem a támogatási összegek vonatkozásában is.

Ha a lakásnak nincs közös fala vagy tetőszerkezete, akkor egylakásos akkor is, ha a földhivatali besorolás szerint társasházi lakás.

Az ingatlannal kapcsolatos elvárásokban első olvasásra nem látok különbséget a CSOK-hoz képest.

A KÖLCSÖN:

futamidő: 10-25 év

tőkehalasztás: 1 év = az első évben csak kamatot kell fizetni

kamat:

Ügyleti kamat: 5 évre rögzített: 5 éves ÁKK állampapírhozam * 110% + 1% (jelenleg 8,722 % lenne)

Ebből 3%-ot az adósok fizetnek. A 3% feletti részt pedig az állam.

(OTK-nál Ügyleti kamat: 5 évre rögzített: 5 éves ÁKK állampapírhozam * 130% + 3%)

Kamatperiódusforduló – ekkor változik az állam által fizetett rész:

1 év elteltével, 2 év elteltétével majd mindig 5 évente.

Aki ezt kitalálta, jár neki az év végi bónusz, mert az első 5 évben várhatóan egy csomó pénzt takarít meg az államnak/adófizetőknek azáltal, hogy az első két évet követően újraárazódik a hitel.

előtörlesztés díja: max. 1%

egyszeri költségek: max. a hitelösszeg 0,75%-a és max. 300.000 Ft

CSOK Plusz igényelhető Falusi CSOK mellé is.

Nem feltétele a hitelintézet által nyújtott egyéb szolgáltatás igénybevétele.

És a kamattámogatott kölcsönt és a kamattámogatással nem érintett kölcsönt két különböző hitelintézettől igénylik – NEEE! A kormányrendelet megengedi, de egy logisztikai rémálom megoldani.

Az igénylési feltételekben én 3 eltérést láttam a CSOK feltételekhez képest:

Gyermekvállalással kapcsolatos határidők :

Mi történik akkor, ha a gyermekek nem érkeznek meg kellő határidőben?

A vállalt, de meg nem született gyermekek után az állam által addig kifizetett kamattámogatást vissza kell fizetni büntetőkamattal növelten. A büntetőkamat a mindekori jegybanki alapkamat + 5 százalékpont. Ez rendkívül magas! Büntetőkamat nélkül is jóval drágább a hitel kamata, mint egy „normál” lakáshitel

Komoly gyermekvállalási szándék nélkül nem érdemes CSOK Plusz hitelt igényelni. Akinek pedig a komoly szándék ellenére sem valósulnak meg ezirányú tervei, annak mindenképpen érdemes lesz olcsóbbra cserélni a kamattámogatást elveszítő hitelét. Azon házaspároknak, akik gyermeket várnak és vásárolnak/építenek/bővítenek viszont akkor is érdemes megfontolniuk ezen kamattámogatott hitel felvételét, ha egyébként hitel nélkül is meg tudnák valósítani a lakáscéljaikat.

A kölcsönre bármelyik igénylő csak egy alkalommal jogosult, ideértve azt az esetet is, ha a már igénybe vett kölcsönt visszafizették.

Amennyiben például eladjuk a CSOK Plusz hitelből vásárolt ingatlant és így visszafizetjük a hitelt, akkor a későbbi gyermekvállalási támogatás esélyét elveszítjük. Újabb CSOK plusz hitelt pedig nem igényelhetünk.

Akinek van korábbról „CSOK hitele”, az igénybe vett kamattámogatás teljes visszafizetése és a hitel végtörlesztése után igényelheti.

Akinek CSOK-ja van korábbról az igényelheti , de az életvitelszerű bentlakási kötelezettségét a kölcsönnek érintett lakásban kell teljesíteni.

A korábbi CSOK-nál is vállalta, hogy életvitelszerűen abban az ingatlanban lakik, és a mostaninál is vállalja. Vagyis ennek a feltételnek csak úgy tud eleget tenni, ha

A CSOK plusszal vásárolt lakások esetében is lesz illetékmentesség! A vételár 80 millió forintot meg nem haladó része lesz illetékmentes. Az ezt meghaladó részre viszont meg kell fizetni a 4%-ot. Továbbra is csak CSOK és CSOK Plusz igénylőknek engedik el az illetéket!

Jelen cikk írója független hitelszakértő.

Amiben én és a kollégáim segítséget tudunk nyújtani:

Munkámért a bankok fizetnek jutalékot és azt nem is háríthatják át a hiteligénylőkre. Ügyfeleimtől pedig semmilyen jogcímen nem kérek munkadíjat, vagy költségtérítést.

Aki igénybe venné ezen szolgáltatásokat, vagy bővebb tájékoztatást kér, kérem az alábbi elérhetőségeken jelezze:

olcsohitelek.com

gabor.solymosi@benkspartner.hu

+36 70 603 9076