Akartam írni egy cikket, hogy érdemes átnézned a lakásbiztosításodat, mert a legtöbb lakásbiztosítás már régen nem fedezi (fedezné) az ingatlan újjáépítési költségét. Annak ellenére sem, hogy elvileg évente indexálják (emelik a díjat és a biztosítási összegeket is) a hivatalos építőipari áremelkedés összegével. Sok embernek van olyan lakásbiztosítása, ami már régen nem elégséges se az ingatlan, se az ingóság tekintetében.

Aztán eszembe jutott, hogy az üzletkötőknek van lehetőségük, hogy lemondjanak a jutalékukról, hogy megköthessenek egy biztosítást. A lakásbiztosítást és a gépjármű biztosítást kopogtató terméknek hívják, gyakran nem éri meg megkötni az üzletkötőknek, ugyanannyi munka van vele, mint például egy unit linked biztosítással, töredék jutalék mellett. Azért érdemes vele mégis foglalkozni, mert ezáltal megszerzik az ügyfelet és utána már tudnak neki olyan terméket is eladni, aminek komoly jutaléka van. (Innen a kopogtató termék elnevezés.)

Megkérdeztem az Uniqát, nem kaphatnánk-e egy ilyen linket, ahol 20% kedvezménnyel tudnánk lakásbiztosítást kötni, lemondanánk a jutalékról, hogy olcsóbban köthessünk biztosítást. Az ötlet tetszett nekik, viszont eltartott néhány hónapig, mire megkaptuk a linket, amin már eleve 20% kedvezmény van. (Ez a kedvezmény egyébként nem adható csak személyes kötés esetén. Hiszen pont a személyes kapcsolat miatt mondana le az üzletkötő a jutalékról.)

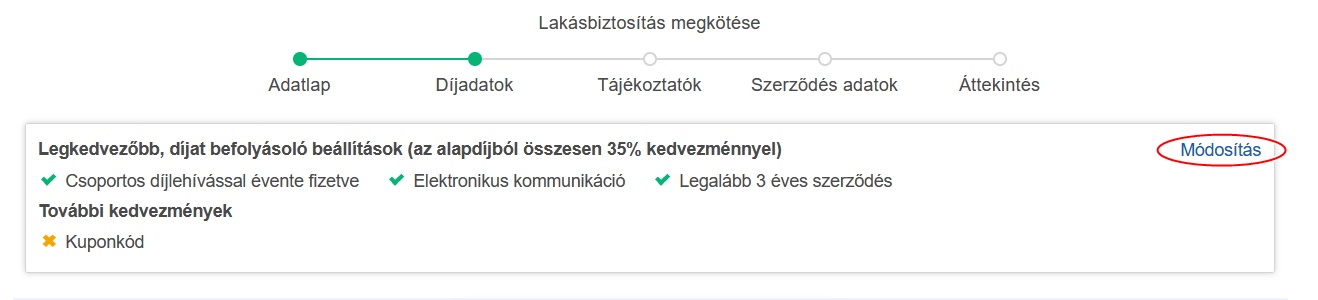

(További akár 35%-ot is kaphatsz még díjlehívás, éves fizetés és 3 éves hűség vállalásával.)

De végre megszületett a lehetőség, használjátok egészséggel:

https://www.uniqa.hu/lakasbiztositas?pnrnum=4184565#/csomagok

(Ha kitörlöd a kérdőjelet és az utána lévő folytatást (pnrnum=4184565 stb), akkor a normál díjakat látod, amennyiért az Uniqa saját oldalán tudnál biztosítást kötni. A 20% kedvezmény csak ezen a linken jár. Fontos, hogy a kedvezmény végig jár, nem csak az első évben. A biztosító azt ígérte, maximum az indexálással, vagyis értékkövetéssel fog nőni a díj. )

Nyugodtan kalkulálj, próbálgasd, a legutolsó pillanatig nem fog létrejönni a szerződés.

(Update: előfordulhat, hogy nem látsz különbséget a normál ár és a kedvezményes ár között a két linken. Ez a böngésződ miatt van, töröld ki a sütiket vagy két különböző böngészőt használj és akkor fogod látni a különbséget a kedvezményes és a normál árazás között.)

Néhány tudnivaló:

- Ha van máshol lakásbiztosításod, de ez olcsóbbnak tűnik, akkor nézd meg, a másik mikor fordul (évforduló dátuma) és írd be azt a napot kezdő dátumnak. Akár egy évvel későbbi időpontot is megadhatsz, ahogy az az alábbi képen is látszik- Így nem fogsz feleslegesen két biztosítást fizetni párhuzamosan. A fogyasztóbarát lakásbiztosítást negyedévente is fel tudod mondani.

Ezután írj egy levelet a másik biztosítónak, hogy évfordulóra felmondod a biztosításod. (Legkésőbb fordulónap előtt 30 nappal kell jelezned, de küldd el most azonnal a felmondásod, hogy el ne felejtsd.)

Ha az Uniqánál van biztosításod, vagy kérd meg az üzletkötődet (ha volt), hogy adja meg neked is a kedvezményt, ha nem volt vagy nem éred el/nem akarod elérni, akkor írj egy e-mailt az info@uniqa.hu e-mailcímre, hogy módosítsák a szerződésed, mert a fenti linken újrakötötted. Ekkor ez csak átdolgozás, nem kell a forduló napját megadnod.

- Ha bankhitelhez kell a lakásbiztosítás, akár meglévő, akár új hitelhez, akkor pipáld ki az ennek megfelelő pipát. Bár elvileg a biztosító is intézi, de te inkább vidd be a hitelező bankhoz az új kötvényt, nehogy valami félremenjen. Mivel itt azonnal kapsz kötvényt, akár már eleve ezzel mehetsz a hitelszerződés megkötésére, nem kell várnod a kötvényre és nem kell a bank által kínált szerződést elfogadni. Ha van egy rosszabb szerződésed, ki tudod váltani erre évfordulóra, csak itt is add meg a bankot zálogjogosultnak.

(Ha hitelközvetítő vagy és nem kapsz egyébként jutalékot a lakásbiztosításból, küldd el bátran a linket az ügyfeleknek, jófejnek fognak tartani, aki még ezt is elintézi. 🙂 Itt azonnal lesz kötvény, nem úgy, mint sok másik biztosítónál, ahol arra is várni kell. Ez is fontos, ha gyorsan kell a hitel, hiszen a biztosítási kötvény megléte folyósítási feltétel.)

A harmadik oldalról csak akkor tudsz továbblépni, ha mindkét pirossal jelzett linkre rányomsz. Amíg ezt nem teszed meg, nem tűnik fel a továbblépés lehetősége.

Ha társasházban laksz és a társasháznak van saját biztosítása, akkor elég csak az ingóságra kötni biztosítást. Ebben az esetben válaszd ezt a lehetőséget.

Itt találjátok részletesen, melyik csomag mit tartalmaz. Véleményem szerint a legtöbb embernek elég az alap vagy a közepes csomag, ami a nagyobb mellett szólhat, az a nagyobb felelősségbiztosítás (kutyatartói felelősségbiztosítás is), a felső limit nélküli beázás biztosítás és talán a garázsban tartott járművek biztosítása. Te döntsd el, melyikre van szükséged. Olyan nagy különbség nincs a díjakban, döntsd el, neked szükséged van-e a drágább csomag többletszolgáltatásaira. Viszonylag sok minden benne van a biztosításban, nem fapados, ez fontos, ha egy másikkal hasonlítod össze.

Az árkalkulációnál előre be vannak jelölve azok, amikre kedvezmény jár. Ha akarod, tudod módosítani őket.

Úgy hallottam, hogy alapból is jók az Uniqa árai, az ország 80%-ában benne vannak az első három legolcsóbb biztosítóban még normál áron is. Ezzel a kedvezménnyel meg talán ők a legolcsóbbak. De ezt nem tudom neked garantálni, ezt a házi feladatot már magadnak kell elvégezni. S fontos, hogy azt is nézd meg, mi mindenre fizet vagy nem fizet az egyik és a másik biztosítás.

De ha olcsóbbak és/vagy jobbak, mint a mostani szerződésed, szerintem élj a lehetőséggel és kösd újra a biztosításod.

Fontos, hogy az ingatlan értékénél az úgynevezett újraépítési értéket kell nézni, vagyis azt, mennyiért lehetne újraépíteni az ingatlant. Ez független attól, hogy a Rózsadombon vagy Salgótarjánban van-e az ingatlan és attól is, hogy 10 milliót vagy 200 milliót ér a telek, amin áll az ingatlan.

Tehát ne a piaci árát nézd a lakásodnak/házadnak, hanem az újjáépítési költségét. (Vannak bankok, akik ragaszkodnak ahhoz, hogy a teljes vételárra biztosítsd az ingatlant. Akkor írd be azt a megfelelő helyre.)

Részlet a biztosítási feltételekből: "Ha a tényleges alapterület több, mint a szerződésben megjelölt hasznos alapterület, vagy a tényleges újraépítési érték nagyobb, mint a biztosítási összeg, akkor ez alulbiztosítást eredményez. Alulbiztosítás esetén a Biztosító a kárt csak a biztosítottság vizsgálat során megállapított arányban téríti meg."

Fontos tudnod, hogy a biztosító csak "sugall" egy összeget, te vagy a felelős, hogy olyan összegre kösd a biztosítást, ami fedezi az ingatlan értékét. A törvény szerint te teszel ajánlatot a biztosítónak, amit ő elfogad.

Egy beázásnál nem is lesz abból baj, ha alul van biztosítva az épület, de egy tűzesetnél könnyen lehet, hogy gondod támad. Ha a ház 100 milliót ér, de csak 60 millióra volt biztosítva (60%-ra), akkor a biztosító a kár 60%-át fizeti ki, de maximum a 60 millió 60%-át. (Arányosítja az alulbiztosítottsággal a kár mértékét. Ezt a Kiszámoló Akadémia második előadásában elmagyarázom, keresd a youtube-on.)

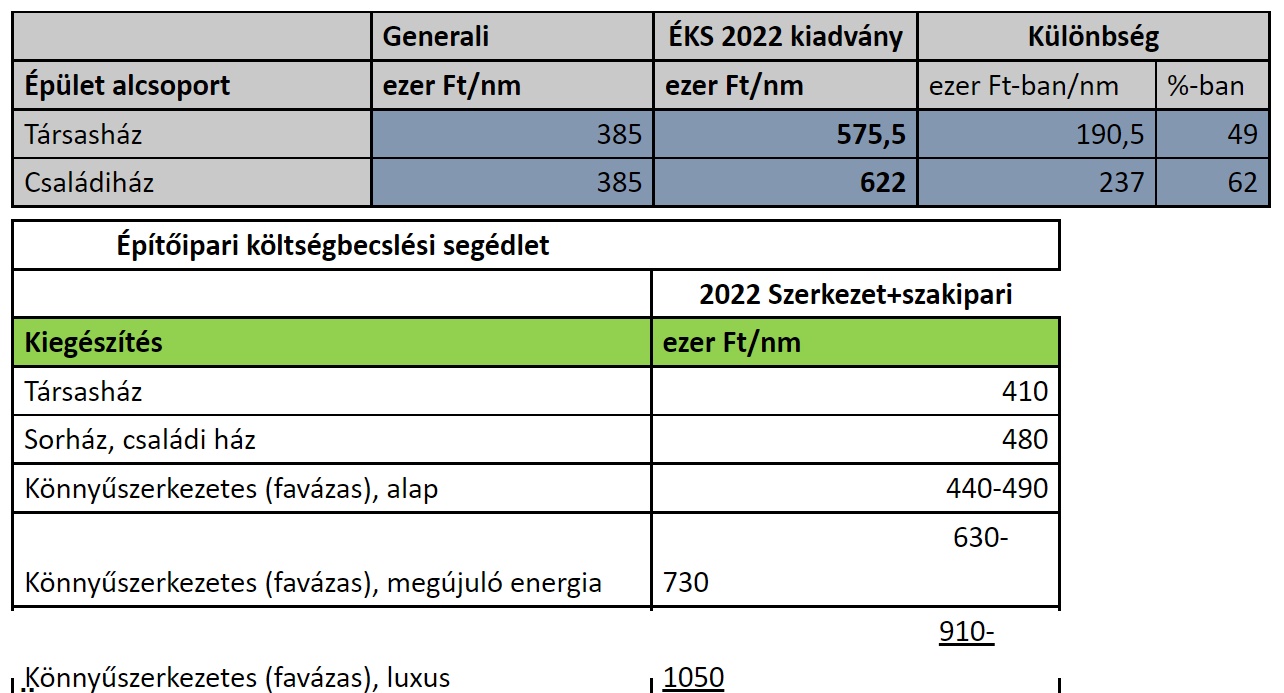

Update: András, aki szintén biztosításokkal foglalkozik, egy táblázatban mutatta be, hogyan aránylik az aktuális biztosítási összeg a 2022-es hivatalos becsült árakkal:

Ha rám hallgatsz, érdemes inkább a piaci valóság alapján megbecsülni az ingatlanod újjáépítési költségét, még akkor is, ha ez miatt drágább lesz a biztosításod. Szóval írd át bátran a felajánlott biztosítási összeget egy magasabbra.

Az ingóságot is érdemes feljebb venni, ha az átlagnál jobban berendezett a lakásod. Amikor egy átlagos konyhabútor gépekkel 2 millió forint és egy jobb tévé is félmillió, akkor nem tűnik reálisnak 4 millió forint a teljes ingóságodra.

Használjátok egészséggel. 🙂

Uniqa - ha jól emlészem, nekik van (volt?) egyedül értelmezhető összegű felelősségbiztosításuk.

Azóta változhatott, most majd jól megnézem.

Kösssssssssz 🙂

30 millió forint a prémium csomagban.

Sztem a KH tudja mindezt és olcsóbb kicsit. Ha valaki keresgél sztem érdemes náluk is megnézni.

A kedvedért kalkuláltam. Nekem bő 25 ezerrel több lett évente a KH, ha fillérre ugyanarra kalkuláltam mindkét helyen és sokkal kevesebb dologra is fizet a KH. De azért kell több helyen megnézni, mert az egyik biztosító a lakásokban olcsó, a másik a nagyvárosokban és így tovább. Érdemes legalább 2-3 biztosítónál kalkulálni.

Én lakásbiztosításnál anno egy másik biztosítónál önrészes (100e Ft) biztosítást kötöttem, kb. feleannyiért, mint az itt kalkulált (nyilván nem összehasonlítható a kettő). A logika az volt mögötte, hogy nem akarok apróságokkal foglalkozni, viszont egy nagyobb probléma és az ingatlan használhatatlanná válása esetén (ami ellen kötöm a biztosítást, mert 100e-es kárt ki tudok fizetni a vésztartalékomból) így is a kár 95-99%-át téríti.

Miklós, ezeknél nincs úgy mint a kábelszolgáltatóknál, hogy ha beíveled hogy találtál egy olcsóbbat, akkor a jelenlegi biztosítód is előránt hirtelen egy kedvezőbb ajánlatot hogy ne veszítsen el? Mit gondolsz?

Nem tudom. Kérdés az is, hogy vagy-e annyira sokat fizető ügyfél, hogy érdemes legyen veled külön foglalkozni.

pont nem rég nézegettem a biztosításokat, én egy dolgot nem értek: beírom a területet meg az irányítószámot, és kidob egy értáket az ingatlanra (Épület, építmény értéke*), ami kevesebb, mint a fele a jelenlegi piaci árnak, felújítandó panel is jóval több lenne. hagyjam ahogy van, vagy írjam át a piaci árára? ha átírom, a biztosítás ára is majdnem a duplájára megy fel, de attól, hogy mi az ingatlan piaci ára, nagyjából pont ugyanannyi ablak , vízvezeték, stb. van rajta, szóval nem nagyon értem az ár befolyásoló tényezőjét.

Más kalkulátornál is pont ez van.

El kellene olvasni a cikket, benne van a válasz....

Nekem a nagy bajom, hogy ha valyoghazrol van szó, akkor szóba sem állnak veled. Értem, hogy nincs alapozása de annak mi köze van ahhoz, ha rádől egy fa, vagy betörik az üveg?

Tud valaki olyan biztosítót, amelyik az agyát is használja?

A Cherrisk is Uniqa lány. Arról mi a véleményetek? Nekem ilyen biztosításom van, havonta veszik le a díjat, nincs hűség.

Nekem ugyanez a biztosításom van, Prémium csomag. Mostani kalkulációval ugyanannyira jön ki, mint ami él, kivéve a 3 éves időtartam vállalása esetén nyerek pár ezrest évente.

MI van akkor, ha felmondom ezt 3 év előtt?

@t26

Én pont ugyanígy gondolkodtam, (bár nálam az önrész talán csak 30e, nem tudom most pontosan, de nagyságrendileg ilyesmi), hogy a nagy dolgokat fizesse, az a lényeg. Cserébe az önrész vállalása nagyon sokat levesz a biztosítási díjból, hosszabb távon, ha nemigen történik semmi (engem pl. 20 év alatt 1x áztattak el), jobban megéri.

Aegonnál már van olyan lehetőség, hogy nem fix árra kötsz lakásbiztosítást, hanem újjépítési, újrabeszerzési értékre. Drága ingatlannál vagy ingóságoknál szerintem kedvező lehet.

15 éve, hogy lemondtam a lakásbiztosításomat. És mivel nem vagyunk hülyék, nem gyújtjuk fel a lakást, ezért nem is hiányzik.

Most kíváncsiságból ránéztem, mit ajánl a fenti link, és azt látom, a havidíjból repülőjegyet lehet kapni.

Kösz, a biztosítást meghagyom azoknak, akik otthon ülnek inkább.

Sziasztok, érdemes egy pillantást vetni a Cherriskre is, Uniqa termék az is, és verhetetlen ár/érték arányban.

A legnagyobb gond vele, hogy nevetségesen alacsony biztosítási értéket ad meg és nem is lehet emelni rajta. Innentől kezdve sajnos kuka.

Mint 8 lakásos társasház lakója, hiába rendelkezem egyedileg napelemrendszerrel (társasház jóváhagyta, MFB-nek megfelelt), ami csak az én háztartásom szolgálja, úgy látom az Uniqa-nál nem lehet biztosítani, így már a "kiszámolás"-ba bele se fogtam.

A lehetőséget azért köszönöm!

Köszönöm szépen, már intézem is az egyik lakásom biztosításának lemondását.

Az Uniqával nekünk nagyon jó tapasztalatunk volt, pár éve villámkár esetén szó nélkül fizettek, ez is fontos szempont, én csak ajánlani tudom őket!

Sziasztok!

Lehet ostoba kérdés, de ha nekem a bankon keresztül van kötve lakáshitelhez a biztosításom, azt is simán át tudom hozni? Nem kell "engedély" a banktól?

Nem kell, de fontos, hogy az új biztosításon is rajta legyen a bank, mint zálogjogos és kötés után vidd be a kötvényt a bankba.

Kitöltöttem, hogy megnézzem az árakat, nem pipáltam be a kereshetnek opciót, megnéztem az árakat, becsuktam.

1 órával később már két egymást rögtön követő és percekig csörgő hívás magánszámról..

Kikalkuláltam a díjat. Nekem a Prémium csomag, kb 20%-kal olcsóbb, mint a jelenlegi Aegon-os biztosításom. A feltételek kb azonosak. Az egyetlen negatívum, hogy már most bekérte tőlem az első éves díjat, (55 000 Ft) pedig 2023.01.01 a kockázatviselés kezdete. Ezt jó lett volna megemlíteni ott, ahol leírtad azt, hogy beállíthatsz bármilyen dátumot egy évre előre.

Jól értem, hogy az újraépítési érték a részleges károkra vonatkozik? Ha pl. gázrobbanásnál 2-3 lakás részben, vagy egészben megsérül egy társasházban, akkor nyilván azoknak a helyreállítása olcsóbb (lehet), mint a teljes társasház megépítése. Emiatt egy lakásra vetítve alacsonyabb az újraépítési költség is.

Tehát azt feltételezi a biztosító, hogy káresemény bekövetkeztekor nem a nulláról kell felépíteni egy új társasházat, lakóházat?

Mondjuk, ha a statikus szerint bontani kell, akkor a nulláról építés is olcsóbb lehet 🙂

"Láma

15 éve, hogy lemondtam a lakásbiztosításomat. És mivel nem vagyunk hülyék, nem gyújtjuk fel a lakást, ezért nem is hiányzik."

Nem vagyok biztosítási ügynől, sőt!

De azért ....

Pár ismerősömnek volt Sellyén háza. Amíg nem jött pár évvel ezelőtt az a nagy jégeső, talán emléxel. Nem mindenkinek volt biztosítása.

Nekünk volt nemrég egy 250e Ft-os vízkárunk. Szimplán megadta magát egy 20 éves kötés - sajnos igen rossz helyen és időben.

Ha jól emléxem, pár nappal ezelőtt volt hír , hogy leégett egy teljes ház Budán, elektromos panelhiba miatt. Remélem, ők nem spórolták meg a biztosítás árát.

Persze ez a Te döntésed.

Azon viszont mindig csodálkozom, amikor egy adott régióban van valami természeti katasztrófa, és azok várják leghangosabban utólag az állami segítséget, akik nem rendelkeztek biztosítással. Persze potyautasként nekik is könnyű. Másvalaki majd kifizeti a számlát.

"a legtöbb lakásbiztosítás már régen nem fedezi (fedezné) az ingatlan újjáépítési költségét. Annak ellenére sem, hogy elvileg évente indexálják (emelik a díjat és a biztosítási összegeket is) a hivatalos építőipari áremelkedés összegével."

Na meg azért sem fedezné az újjáépítés költségét, mert a biztosító által felajánlott és így gyakorta elfogadott biztosítási összeg is túl alacsony lesz.

"Ha a lakásod/házad átlagos, elfogadhatod a biztosító által ajánlott értéket, ha az átlagosnál igényesebb, akkor érdemes lehet emelni az összegen."

Oszd vissza a felajánlott biztosítási összeget a megadott négyzetméterrel. Reális a kapott négyzetméteráron ma újjáépíteni a házadat? Ki építtet 400eFt/nm körül 2022-ben?

"Ez független attól, hogy a Rózsadombon vagy Salgótarjánban van-e az ingatlan"

Akkor viszont miért lesz a felajánlott biztosítási összeg más a Rózsadombon, mint Salgótarjánban?

Társasházi lakás esetén én eddig annál a biztosítónál kötöttem a lakásbiztosítást, akinél a házbiztosítás is volt, hogy ne tudjanak egymásra mutogatni. Van ennek relevanciája a gyakorlatban? Soha nem volt káreseményem. Köszi!

OFF

Tudja esetleg valaki, hogy áll a zöldhitel-keret? Épp kitettek egy jónak tűnő lakást ingatlan.com-ra... időzítés smthg...-.-'

Köszi

Éva

@lama

Valszeg ezt gondolta mindenki, aki már felgyújtotta a saját, nem biztosított lakását. Vagy akinek a nem biztosított lakását a szomszéd gyújtotta fel. Biztosítást azért fizetünk, hogy ne legyen rá szükség. És mindenre, ami értéket képvisel számunkra. A lakásunk, az életünk, stb. Persze kinek mi az érték, ugye.

@duda

Természetesen simán átkötheted, pont erről szól a csatolt képen is a kérdés. Egyébként érdekességképp mondom, van olyan bank, aki nem akar kedvezményezett lenni a lakásbiztosításon, mert tök mindegy neki. Ilyenkor én a "nincs rajta jelzálogjog" opciót használom akkor is, ha van. Nem volt belőle még gond - bár káresemény sem.

Az oké hogy nem gyújtasz gyertyát a függöny mellett, aztán mész aludni mint ahogy sajnos csinálják néhányan minden évben. Viszont azt hogy a TV, bojler, okostelefon vagy bármi más elektromos eszköz mikor dönt úgy hogy ideje csillagszóróvá változnia azt nem fogod előre látni. A net tele van ilyen videókkal. Én sem vagyok oda a biztosításokért (vagy inkább a biztosítókért) de azért egy több 10 millió értékű ingatlannál nem árt ha van.

@pallos-levente

Mi a Groupamánál tudtunk kötni vályogházra biztosítást. Igaz, hogy előtte kijött a szakértőjük és alaposan megnézte milyen állapotú a ház, de mivel felújíttattuk, nem talált problémát, simán bevállalták.

@Kiszamolo

"Tehát ne a piaci árát nézd a lakásodnak/házadnak, hanem az újjáépítési költségét."

És az pontosan mennyi, vagy hogyan lehet kiszámolni? Nekem is 20M-ot írt ki a megadott adatok alapján az ingatlan értékére, holott amúgy 35M-ért forog a piacon. Én csak annyit tudtam kihámozni a cikkből válaszra, amit fentebb bemásoltam, de ettől nem lettem okosabb. Tudsz segíteni?

Köszi!

Ha szerinted nem lehetne újjá építeni 20 millióból, írd át bátran az összeget. Én is jócskán felemeltem az összeget, amit a biztosító ajánlott.

Köszönöm, én is át fogom kötni.

Most derült ki hogy viharkárra nem fizet a mi biztosítónk, így tuti le fogom mondani (évi 100 ezer Ft a díja, Aegon)

Olyat egyébként lehet, hogy most váltok és amit befizettem egész évre, annak az időarányos részét visszautalják?

Nem fogják. Kösd meg a fordulónap dátumával, fizesd is be és még most mondd le a másikat, hogy el ne felejtsd.

@Láma

Kedves Láma!

Egy tűzoltóságon dolgozom már nagyon régóta. Rengeteg lakás tüzet láttam már a munkám során.

Tűz keletkezhet emberi mulasztásból (legyen szó véletlen, buta vagy egyéb okságból), bármilyen műszak meghibásodásból, villámcsapásból, totál banális dolog miatt, vagy teljesen hihetetlen okból. Igazából felsorolni se lehet mennyi lehetőség van a tűz kialakulására... 🙂

De az olyan "jobb" eseteknél amikor személyi sérülés nincs és csak anyagi kár keletkezik a tűz során, és az oltás után az emberek lenyugodtak és látom az arcukat amikor rájönnek hogy nincs biztosításuk.....

Hát az nagyon durva dolog :(.... De tényleg nagyon szomorú.... 🙁

Egy 20-30 ezer forintos biztosítást spóroltak meg, de közben meg oda van mindenük! Kezdhetnek mindent előröl a 0-ról!

Hát ezt az érzést nem ajánlom senkinek!

Kössön mindenki biztosítást! Legalább tűzesetre! (Az ördög nem alszik!!!)

@ Kastély Ferenc

Én csak beírtam egy kamu telszámot a kalkulációhoz, bocs ha pont a tied volt.:)

Köszönjük! Azt lehet tudni, meddig él ez az ajánlat?

Mivel az ügynök jutaléka a kedvezmény alapja, az Uniqának nincs miért nem adni nekünk ezt a kedvezményt. Neki ez nem kerül pénzbe.

Építőipari szakikat foglalkoztatók ti is úgy látjátok, hogy vége az őrületnek, újra (vagy legalábbis egyre inkább) a megrendelő az úr, és nem a kivitelező? Vagy csak én vagyok most épp buborékban?

Nálunk konkrétan becsapott a villám az utcában valahol, tönkrement az egy éves kazán alaplapja, a wi-fi router és egy mini hifi. Ezeket mind kifizette az uniqa szó nélkül, magasabb összeg volt mindez mint egy éves biztosítási dij. Szóval ilyenekre is megeri kötni...

Mindenkinek tudom ajánlani, hogy legalább pár évente nézze át a biztosítását, összehasonlítva a többivel talán kibuknak a tankcsapdák...

Nem is olyan veszettül rég (2009) kötött K&H Fészek otthonbiztosítás, eláztatnak felülről, kijön a kárszaki, fellapozza a szerződést, ahol is a 15. oldalon: "A kockázatviselés helyén belül található ... vezetékek"-re fizet. Ja, és hogy "rengeteget utasítunk el pont emiatt, az új termékekben már benne sincs". Köszi! Szólni esetleg? Vagy mondjuk megváltoztatni a szerződést? Hűséges ügyfél bónusz!

Gondoltam én, minek maceráljam a dolgot, belőttem a vagyonkategóriákat, most ha picit drágább mint a jelenlegi piaci ár kibírom - de ekkora tankcsapdára nem számítottam.

Szóval hosszú, nehezen összevethető, de muszáj időnként megcsinálni...

Bocs ha off de sztem sokakat érint, jó lenne tisztában lenni:

- lakáshitelt majd babavárót vettünk fel Erste banktól.

- babavárót még két évig nem kell törleszteni. Lakashitelt kiváltottuk Cibnél, minden bevételemet oda kell irányítanom, hogy megkapjam a kamatkedvezményt.

ERSTE nem engedi megszüntetni/hibernálni a számlámat az ott maradt babaváró miatt, holott erre a szamlára semmi szükségem már. Ezt megteheti a bank?? Nyilván ha törlesztenem kéne, az más lenne de még két evig semmi nincs.

Közben Otpnél volt páromnak szamlája, abba beszálltam, hogy legyen egy közös számlánk amiről a közös dolgokat intézzük. Így most van 3 banknál számlánk holott egy is elég lenne.

Van ötletetek erre? Mert pl.Ersténél.a havi díj is magasabb hiszen alig teljesítem a kedvezményes szvezetési díhoz kért dolgokat (beérkező pénz vagy fix havi kártyás vásárlás)

Köszi előre is!

-

Ha a társasháznak van ingatlanra biztosítása, akkor van értelme a lakástulajdonosnak is ingatlanbiztosítást kötni, vagy elég ingóságra?

Csak ingóságra.

Off..ujabb áremeles a wise-nál

Egyes díjaink 18-06-2022 napjától emelkednek a következő útvonalakon:

Utalás indítása EUR, GBP és CHF pénznemekből bármely pénznembe

Utalás indítása RON, PLN és CZK pénznemekből bármely pénznembe

Az EUR-ban történő pénztartás limitje és díjai megváltoznak 18-06-2022 napjától:

Személyes felhasználóknak a pénztartás a következő összegig ingyenes: 3,000 EUR

Az üzleti felhasználóknak a pénztartás a következő összegig ingyenes: 30,000 EUR

A limit feletti tartás díja: 0.90% évente

@lama

Biztositast nem azert kotunk, mert 'x', 'y' vagy 'z' (nem nulla) szazalek a kar bekovetkezesenek eselye, hanem azert, mert a potencialis karesemeny sulyos anyagi problemat jelenthet. A kar bekovetkeznenek eselye az arat befolyasolja..

Amennyiben a lakasod/hazad (ujjaepitesi) ertekenek elvesztese neked nem gond, szamodra ez egy irrelevans termek.

@pallos-levente Én az Aegonnál kötöttem szintén vályogházra, és ahogy @franjo -nál is, kijött a szakértő felmérésre.

@zoli85

Offtopic válasz:

Igen, megteheti a bank, mert aláírtad, hogy amíg a babaváró hitel fennáll, addig a banknál vezeted a számládat. Ezen nincs mit szépíteni, benne van a szerződésben.

Azért emlékszem rá, mert közvetlen a babaváró szerződés után közvéleménykutattak, és megkérdezték, hogy a banknál akarom-e/fogom tartani a számlámat? Röhögtem magamban, hogy jó a bank belső kommunikációja. (Szintén Erste.)

Esetleg kérdezz rá, hátha van valami olcsó megtakarítási számlájuk, amihez nem jár bankkártya, meg semmi.

@Kiszamolo

Nagyon köszi a cikket, épp aktuális a dolog!

A biztosítók ügyfelekért folytatott versenyében a legfontosabb elem az éves díj alacsonyan tartása, hiszen az emberek a legolcsóbb biztosítást keresik. Az éves díj versenyképesen tartására pedig több módszere is van a biztosítási szakmának. Az egyik a kalkulátorban felajánlott biztosítási összeg alacsonyan tartása, hiszen kisebb biztosítási összegre az éves díj is kevesebb lesz. Valójában ilyenkor alulbiztosítás miatt egy nagyobb kárnál egyúttal tudtodon kívül jókora önrészt vállaltál, ami egy tipikus beázásnál nem fog kiderülni, csak ha mondjuk leég a ház.

Sokan nem tudják, hogy a "lakásbiztosítási szerződés az ügyfél(!) ajánlatával indul, és a biztosító elfogadó nyilatkozatával kerül megkötésre" (1. bekezdés mabisz.hu/lakasbiztositasi-utmutato), így a "felajánlott" biztosítási összeg pusztán marketing eszköz. A biztosítási összeg megállapítása az ügyfél felelőssége.

@zoli85

Én ugyanígy jártam az Unicreditnél, ott sikerült olyan technikai számlára módosítani, aminek 0 a költsége, ha nem is csinálok semmit rajta (utalás), a kártyát is megszüntettem, ha meg már törleszteni kell, akkor minden hónapban odautalom az adott összeget.

Sziasztok!

Pont 2 hete kötöttem náluk Medium-ot. Mostani kalkulációval 7e-rel olcsóbb lett! 🙂 Köszi Miklós!

Újrakötésnél, akkor csak tényleg ennyi, hogy új és a régi szerződés azonnal megírni Uniqa-nak a házon belüli változást és majd utalják vissza a különbözetet?

@zoli85 Az Ersténél nem kell, hogy munkabérként érkezzen a jóváírás (legalábbis nekünk volt Citisként biztos nem kell, lehet, hogy más számlacsomagban kell). Állíts be egy rendszeres átutalást a CIB-es számládról az ERSTE-sre, egyet meg pár nappal későbbre a vissza irányba, és máris teljesítetted az ERSTE-s feltételeket, és a két átutalásért valószínűleg jóval kevesebbet fizetsz mint a "magasabb havidíj", és foglalkozni sem nagyon kell vele, amíg le nem jár az a pár év.

(Persze ezt kombinálhatod különböző trükkökkel, hogy az átutalásokon is spórolj, kismillió tippet találsz korábbi cikkek kommentjeiben (államkincstár, revolut, stb, vagy a visszautalást elhagyod, és elköltöd az Erstéről), de az már nem lesz zero effort.)

Hálás köszönet! A hétvégém nem húsvéti része az ajánlatokkal ment el, erre kedden olvasva nem a legjobb ajánlatot találom itt? Hihetetlen :).

@trixi

nincs értelme társasházi lakásra lakásbiztosítást kötni, ezért nincs egyéb relevanciája hol kötsz rá mert fizetni nem fog egyik sem 🙂

ha bármi történik akkor a társasház biztosítása fog fizetni, ugyanis ha több is van kötve akkor nyereségszerzésre lehetne felhasználni. Ingóságbiztosítást van értelme kötni, mert arra viszont nem terjed ki a társasházi biztosítás

Csak egy egyszerű hozzászólás: Köszönöm Miklós!

@a-kulcslyuk-szelleme

Nálunk a társasház biztosítása nagyon alacsony értékre biztosította a lakást, ezért a közös társasházi biztosítás mellett sajnos egyéni biztosítást is kellett kötni, mert kellett a banki hitelhez. Ennek kapcsán egy érdekesség, mivel a biztosító kevesebbre biztosította a lakást, mint amennyit a bank a hitel miatt elvárt (pedig hitelt maximum a forgalmi érték 80%-áig adnak hitelt!), a 95 négyzetméter valódi terület helyett 110 négyzetméterre kötöttünk szerződést (felülbiztosítva a lakást). Ez nyilván plusz költséget jelent, meg azt, hogy a biztosító hiába volt versenyképes az éves díjjal és az egyéb kondíciókkal, mint pl felelősségbiztosítás, maga a lakás újjáépítése távolról se jön ki (és még így sem) a biztosított összegből.

@a kulcslyuk szelleme

Ha a társasháznak van ingatlanra biztosítása, akkor van értelme a lakástulajdonosnak is ingatlanbiztosítást kötni, vagy elég ingóságra?

"Csak ingóságra."

Attól függ mit tartalmaz a társasház biztosítása. Jó eséllyel van éves vagy lakásonkénti limit a kifizetésre.

Engem megnyugtat, ha gond van, akkor én tárgyalok a biztosítóval közvetlenül és pontosan ismerem a feltételeket.

Mondjuk azt továbbra sem tudom, hogy társasházi lakásnál mi számít újjáépítési költségnek. Ha leég/lakhatatlan lesz, akkor csak piaci áron tudok máshol venni lakást.

Részben off:

Egy patinás záras boltban hagytam magam rábeszélni egy drága német hengeres zárbetétre, (BKS, 35000 Ft felett).

(Egyébként a szerelés marha egyszerű, csak egy Phillips csavarhúzó kell hozzá. A hozzáadott csavarra viszont érdemes odafigyelni, mert lehet, hogy hosszabbat adnak hozzá - ilyenkor egyszerűen le kell vágni).

Kiderült, hogy a méretek nem stimmelnek a dobozra írt adatokkal szemben, és a zárbetétet "természetesen" nyitott csomagolásban árulták. A probléma az, hogy beszerelés után a zárbetét jobban kilóg a fémlap síkjából (a lakás külső oldala felé), normál esetben. A lakásbiztosítás doksi szerint 1 mm-nél nem lóghat ki jobban - ezzel szemben amit vettem, az kb. 2mm-rel lóg túl. Asszimetrikus a zárbetét, ami azt jelenti, hogy megfordítva szerelve még jobban kilógna a zárbetét.

Tanulság: mindenki tolómérővel (=sublerrel) felszerelkezve vegyen zárbetétet.