Mindig nagy örömmel olvasom a nagy ingatlanirodák elemzéseit és sajtóközleményeit.

Már negyedik éve időröl-időre az a legtöbb közleménynek a lényege, hogy itt az idő ingatlant vásárolni, mert ennél olcsóbbak már soha nem lesznek és ez az egyik legjobb befektetési forma. Néhány példa a közelmúltból: 2009. december: 2010 második felére felénkülhet a piac, újra vonzó befektetési lehetőség lesz az ingatlan. Cikk itt. 2010 március: pozitív növekedés, gyors talpraállás, kedvező árak. Cikk itt.

Értem én, hogy egy ingatlanforgalmazásból élő cég nem kommunikálhatja a potenciális ügyfelek felé, hogy ne vásároljatok, hanem inkább várjatok, mert lesz ez még olcsóbb is, hiszen akkor éhen hal a cég jutalék hiányában.

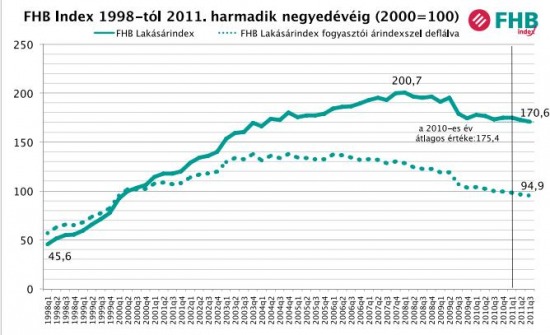

Azért tanulságos megnézni az FHB ingatlanindexét az árak alakulásáról:

Ma reálértelemben 35%-kal olcsóbbak az ingatlanok, mint 2007-2008-ban.

A legújabb elemzés ma jelent meg az indexen, ebben a cikkben a befektetni vágyó ingatlanvásárlókról van szó, akik 7,5-10%-os hozamot is elérhetnek csak a bérleti díjakból.

Ezen elgondolkodtam egy picikét. Egy 12 milliós budapesti lakást hol és mikor lehet kiadni havi 100 ezer forintért, vagy egy harmincmilliósat 250 ezerért? Egy 12 milliós lakás inkább 60-70 ezerért van most kiadva albérletbe, ami 6-7%-os hozam, ha eltekintünk a közvetitői jutaléktól (egy havi díj), az adótól, a felújítás és a berendezés költségétől, illetve attól a ténytől, hogy két évente átlag egy hónapig üresen állnak az albérletre kiadott lakások.

Ha valaki tudja, hogy jött ki ez a szám, megoszthatná velünk.

A bérleti díjak jobban függnek a négyzetmétertől, elhelyezkedéstől, kerülettől stb. mintsem a lakás/ház aktuális piaci árától, nem? Az albérlőket az érdekli utoljára, hogy éppen a lakáspiacon mennyiért lehetne túladni a tulajdonos portékáján.

Nagyon nem hiszem hogy az ingatlanpiacon a közeljövőben fellendülésre kellene számítani. A mesterséges élénkítés és az olcsó hitel a válság előtt szépen felnyomta az árakat. Hiába csökkennek az árak már 3. éve, érdemi támogatás nélkül és 11-15%-os THM mellett és a jelenlegi gazdasági környezetben csak a kézpénzes vásárlók jönnek szóba. Az átlagkeresetet elnézve pedig készpénzzel még egy 12 milliós lakást is bravúr kifizetni nemhogy 20-30 milliós családi házakat. Ráadásul az az egymillió ember aki a hitelét nyögi egyhamar nem lesz újra a piacon, max ha kisebbre cserélne. A befektetési célú vásárlók pedig csak fékezni tudják az áresést. Hiszen megtartani nem akarják, eladáskor pedig a fentiekkel szembesülnek: Aki lakni venné nem tud ennyit adni érte. Ők is realizálják majd a veszteséget, ha nem árengedmény formájában, akkor úgy hogy 3-4 év múlva eladják ugyanannyiért.

Azért a kettő összefügg. Egy drága kertes házat albérletbe is drágább kivenni, mint egy olcsó újpalotai panelt. Ahol drágább lakást venni, mert felkapott környék, ott általában az albérlet is drágább. Persze nem lineáris az összefüggés, egy valaha 20 millióért vett újépítésű két szobás lakást nem lehet kétszer annyiért kiadni, mint egy kétszobás panelt.

A bérlőket (nem albérlőket) az érdekli, hogy mennyi egy alternatív lakás bérleti díja. Ha csökken a piacon a vételár, akkor az éppen tulajdonost váltott lakásokat azonos hozamelvárásnál alacsonyabb bérleti díjért is megéri kiadni (a korábban kiadott lakás bérbeadójának - ha nem csökkenti a bérleti díjat - pedig üresedéssel kell számolnia a verseny miatt). Egy adott ingatlan bérleti díja és vételára ezért hosszú távon együtt mozog.

A bérlőket az is érdekelheti még, hogy ha számukra a vásárlás a bérlés alternatívája, akkor melyikkel hoznak pénzügyileg racionális döntést. Ha csökkennek a vételárak, akkor (adott kamatszintet feltételezve) néhány bérlő a vásárlás mellett dönt, ami a bérleti piacon keresletcsökkenést, ezáltal árcsökkenést okoz.

(Rövid távon a bérleti piac persze gyorsabban reagál a kereslet változásaira, mivel egy bérbeadás gyorsabban lezajlik, mint egy adásvétel.)

Szerintem azok, akik azért adnak el egy lakást, hogy másikat vegyenek, akkor nem nagyon éri "kár", mert amennyivel olcsóbban tudják eladni a régit, annyival olcsóbban tudnak venni másikat. (Tudom, nem egyformán csökken a különböző lakások, ingatlanok ára, de talán a kisember kategóriájában azért nem hiszem, hogy lényeges különbség lenne.)

Kicsit kusza lett, de remélem érhető a lényeg.:-)

Logikus érvelés, visszavonom amit írtam.

A lakásár/bérleti díj arányszámról tud valaki valami olvasnivalót (esetleg írni ide pár mondatot)? Mitől hogyan függ, mennyi a szokásos értéke stb. Angol is jöhet.

Két egymás mellett álló házban is más az albérleti díj, egyik alatt kocsma van, a másik alatt nincs. Egyetem közel van, vagy nincs? A csendes hely drágább megvenni, de albérletbe a forgalmas csomópontokhoz közeli lakásokat lehet jobban kiadni.

Szerintem nem létezik egy ilyen mutatószám, mert ezer dolog befolyásolja.

Price-rent ratio: http://en.wikipedia.org/wiki/Real_estate_bubble

Való igaz, hogy csak azonos típusú ingatlanok hasonlíthatók így össze. A gyakran bérbevett típusoknál ez egy jó mérőszám. Olyan piacon, ahol a bérbeadás nem jelentős, szerintem kevésbé használható. A vevőjelöltek ott abból indulnak ki, hogy a lakbér kidobott pénz, amit végtelen ideig kell fizetni, következésképp a vásárlás bármilyen végesen nagy ár esetén racionális. Ilyen piacon nincs értelme megtérülést számolni.

Érdemes azon is elgondolkodni, hogy egyáltalán megéri-e albérletbe kiadni a lakásunkat.

Én egy alföldi megyeszékhelyen lakom, ahol az 5-7 millás lakásokat átlagosan 30.000-35.000 Ft/hó rezsiért lehet kiadni. Ebből ugye éves szinten max. 420000 Ft jön be (7 milliós lakás, 35.000.-Ft/hóval számolva úgy, hogy minden hónapban van benne albérlő és fizet is rendesen). Az albérletben az a rossz, hogy folyamatosan izgul az ember, hogy fizetnek-e a bérlők, szétszedik-e a lakást, mikor költöznek el, mikor lépnek le fizetés nélkül, ha elköltöznek, akkor hogyan szerzünk új albérlőket és azok már megint milyen emberek lesznek stb. Azonban, ha 7 millió forintot beteszünk 12 hónapra 8%-os kamatra, akkor az év végén a kamatadó levonása után 471.689 Ft kamatot fizet a bank. Ezért a pénzért viszont semmit nem kell tenni, csak a bankfiókba kell besétálni és nyitni egy folyószámlát, majd év végén tartani a markunkat. Ergo, ha valakinek van ennyi tőkéje és azzal a céllal vásárol lakást, hogy majd kiadja albérletbe és jól meggazdagszik belőle.... háát, előtte érdemes leülni számolni egy picit.

Igen, de az ingatlan szerintem soha nem is merült fel, mint a bankbetét teljesen "egyenrangú" alternatívája. Az ingatlannak ugyanis van egy olyan tagadhatatlan előnye a betétekkel szemben, hogy nem lehet zárolni, nem inflálódik el. És persze vannak hátrányai is... A laikus felfogásom szerint legalábbis. A kérdés igazából az, kinek milyen szempontok a fontosabbak.

Amúgy azt én is írni akartam már, hogy az ingatlan befektetéseknél van még egy negatív tényező: A használatból eredő amortizáció. Még ha a a leggondosabb bérlőink is vannak, akkor is elhasználódik a lakás 4-5 év után.

"nem lehet zárolni" minden cég már végrehajtási jogot jegyez be rá, akárcsak az autód biztosítását nem fizetted be.

Na ezt most fogalmazd át kérlek, mert sem tartalmilag, sem nyelvtanilag nem tudtam értelmezni. 🙂

Azért a kettő összefügg. Egy drága kertes házat albérletbe is drágább kivenni, mint egy olcsó újpalotai panelt. Ahol drágább lakást venni, mert felkapott környék, ott általában az albérlet is drágább. Persze nem lineáris az összefüggés, egy valaha 20 millióért vett újépítésű két szobás lakást nem lehet kétszer annyiért kiadni, mint egy kétszobás panelt.

Szerintem azok, akik azért adnak el egy lakást, hogy másikat vegyenek, akkor nem nagyon éri "kár", mert amennyivel olcsóbban tudják eladni a régit, annyival olcsóbban tudnak venni másikat. (Tudom, nem egyformán csökken a különböző lakások, ingatlanok ára, de talán a kisember kategóriájában azért nem hiszem, hogy lényeges különbség lenne.)

Kicsit kusza lett, de remélem érhető a lényeg.:-)

Két egymás mellett álló házban is más az albérleti díj, egyik alatt kocsma van, a másik alatt nincs. Egyetem közel van, vagy nincs? A csendes hely drágább megvenni, de albérletbe a forgalmas csomópontokhoz közeli lakásokat lehet jobban kiadni.

Szerintem nem létezik egy ilyen mutatószám, mert ezer dolog befolyásolja.

"nem lehet zárolni" minden cég már végrehajtási jogot jegyez be rá, akárcsak az autód biztosítását nem fizetted be.

Azért a kettő összefügg. Egy drága kertes házat albérletbe is drágább kivenni, mint egy olcsó újpalotai panelt. Ahol drágább lakást venni, mert felkapott környék, ott általában az albérlet is drágább. Persze nem lineáris az összefüggés, egy valaha 20 millióért vett újépítésű két szobás lakást nem lehet kétszer annyiért kiadni, mint egy kétszobás panelt.

Szerintem azok, akik azért adnak el egy lakást, hogy másikat vegyenek, akkor nem nagyon éri "kár", mert amennyivel olcsóbban tudják eladni a régit, annyival olcsóbban tudnak venni másikat. (Tudom, nem egyformán csökken a különböző lakások, ingatlanok ára, de talán a kisember kategóriájában azért nem hiszem, hogy lényeges különbség lenne.)

Kicsit kusza lett, de remélem érhető a lényeg.:-)

Két egymás mellett álló házban is más az albérleti díj, egyik alatt kocsma van, a másik alatt nincs. Egyetem közel van, vagy nincs? A csendes hely drágább megvenni, de albérletbe a forgalmas csomópontokhoz közeli lakásokat lehet jobban kiadni.

Szerintem nem létezik egy ilyen mutatószám, mert ezer dolog befolyásolja.

"nem lehet zárolni" minden cég már végrehajtási jogot jegyez be rá, akárcsak az autód biztosítását nem fizetted be.

Azért a kettő összefügg. Egy drága kertes házat albérletbe is drágább kivenni, mint egy olcsó újpalotai panelt. Ahol drágább lakást venni, mert felkapott környék, ott általában az albérlet is drágább. Persze nem lineáris az összefüggés, egy valaha 20 millióért vett újépítésű két szobás lakást nem lehet kétszer annyiért kiadni, mint egy kétszobás panelt.

Szerintem azok, akik azért adnak el egy lakást, hogy másikat vegyenek, akkor nem nagyon éri "kár", mert amennyivel olcsóbban tudják eladni a régit, annyival olcsóbban tudnak venni másikat. (Tudom, nem egyformán csökken a különböző lakások, ingatlanok ára, de talán a kisember kategóriájában azért nem hiszem, hogy lényeges különbség lenne.)

Kicsit kusza lett, de remélem érhető a lényeg.:-)

Két egymás mellett álló házban is más az albérleti díj, egyik alatt kocsma van, a másik alatt nincs. Egyetem közel van, vagy nincs? A csendes hely drágább megvenni, de albérletbe a forgalmas csomópontokhoz közeli lakásokat lehet jobban kiadni.

Szerintem nem létezik egy ilyen mutatószám, mert ezer dolog befolyásolja.

"nem lehet zárolni" minden cég már végrehajtási jogot jegyez be rá, akárcsak az autód biztosítását nem fizetted be.

Azért a kettő összefügg. Egy drága kertes házat albérletbe is drágább kivenni, mint egy olcsó újpalotai panelt. Ahol drágább lakást venni, mert felkapott környék, ott általában az albérlet is drágább. Persze nem lineáris az összefüggés, egy valaha 20 millióért vett újépítésű két szobás lakást nem lehet kétszer annyiért kiadni, mint egy kétszobás panelt.

Szerintem azok, akik azért adnak el egy lakást, hogy másikat vegyenek, akkor nem nagyon éri "kár", mert amennyivel olcsóbban tudják eladni a régit, annyival olcsóbban tudnak venni másikat. (Tudom, nem egyformán csökken a különböző lakások, ingatlanok ára, de talán a kisember kategóriájában azért nem hiszem, hogy lényeges különbség lenne.)

Kicsit kusza lett, de remélem érhető a lényeg.:-)

Két egymás mellett álló házban is más az albérleti díj, egyik alatt kocsma van, a másik alatt nincs. Egyetem közel van, vagy nincs? A csendes hely drágább megvenni, de albérletbe a forgalmas csomópontokhoz közeli lakásokat lehet jobban kiadni.

Szerintem nem létezik egy ilyen mutatószám, mert ezer dolog befolyásolja.

"nem lehet zárolni" minden cég már végrehajtási jogot jegyez be rá, akárcsak az autód biztosítását nem fizetted be.

Azért a kettő összefügg. Egy drága kertes házat albérletbe is drágább kivenni, mint egy olcsó újpalotai panelt. Ahol drágább lakást venni, mert felkapott környék, ott általában az albérlet is drágább. Persze nem lineáris az összefüggés, egy valaha 20 millióért vett újépítésű két szobás lakást nem lehet kétszer annyiért kiadni, mint egy kétszobás panelt.

Szerintem azok, akik azért adnak el egy lakást, hogy másikat vegyenek, akkor nem nagyon éri "kár", mert amennyivel olcsóbban tudják eladni a régit, annyival olcsóbban tudnak venni másikat. (Tudom, nem egyformán csökken a különböző lakások, ingatlanok ára, de talán a kisember kategóriájában azért nem hiszem, hogy lényeges különbség lenne.)

Kicsit kusza lett, de remélem érhető a lényeg.:-)

Két egymás mellett álló házban is más az albérleti díj, egyik alatt kocsma van, a másik alatt nincs. Egyetem közel van, vagy nincs? A csendes hely drágább megvenni, de albérletbe a forgalmas csomópontokhoz közeli lakásokat lehet jobban kiadni.

Szerintem nem létezik egy ilyen mutatószám, mert ezer dolog befolyásolja.

"nem lehet zárolni" minden cég már végrehajtási jogot jegyez be rá, akárcsak az autód biztosítását nem fizetted be.

Azért a kettő összefügg. Egy drága kertes házat albérletbe is drágább kivenni, mint egy olcsó újpalotai panelt. Ahol drágább lakást venni, mert felkapott környék, ott általában az albérlet is drágább. Persze nem lineáris az összefüggés, egy valaha 20 millióért vett újépítésű két szobás lakást nem lehet kétszer annyiért kiadni, mint egy kétszobás panelt.

Szerintem azok, akik azért adnak el egy lakást, hogy másikat vegyenek, akkor nem nagyon éri "kár", mert amennyivel olcsóbban tudják eladni a régit, annyival olcsóbban tudnak venni másikat. (Tudom, nem egyformán csökken a különböző lakások, ingatlanok ára, de talán a kisember kategóriájában azért nem hiszem, hogy lényeges különbség lenne.)

Kicsit kusza lett, de remélem érhető a lényeg.:-)

Két egymás mellett álló házban is más az albérleti díj, egyik alatt kocsma van, a másik alatt nincs. Egyetem közel van, vagy nincs? A csendes hely drágább megvenni, de albérletbe a forgalmas csomópontokhoz közeli lakásokat lehet jobban kiadni.

Szerintem nem létezik egy ilyen mutatószám, mert ezer dolog befolyásolja.

"nem lehet zárolni" minden cég már végrehajtási jogot jegyez be rá, akárcsak az autód biztosítását nem fizetted be.

Annyit még hozzátennék a tulaj költségeihez, hogy egy társasháznál (mert döntően ezeket adják ki) az ún. felújítási alapot is neki kell/illik fizetnie, amit a közgyűlés határoz meg, ami jellemzően pár ezer forint szokott lenni. Olyan apróságokkal is számolnia kell, hogy hatévente le kell cserélni a mellékvízmérőket (mai áron olyan 25 ezer HUF), ha kitalálja a társasházi közgyűlés, hogy parkosítanak, vagy új liftet vesznek, ne adj’ Isten költségelosztót, vagy hőmennyiségmérőt tesznek a radiátorra, na az is masszív összeg. És akkor még nem is beszéltem arról, ha a társasház belemegy egy panelfelújító programba, és egyszeri összeget kell leperkálni, sőt megy utána a huzavona, hogy a megemelt közös költségbe mennyivel szálljon bele az albérlő, mivel ő ezekből a hasznokból jó esetben nem fog részesülni.

Azért a kettő összefügg. Egy drága kertes házat albérletbe is drágább kivenni, mint egy olcsó újpalotai panelt. Ahol drágább lakást venni, mert felkapott környék, ott általában az albérlet is drágább. Persze nem lineáris az összefüggés, egy valaha 20 millióért vett újépítésű két szobás lakást nem lehet kétszer annyiért kiadni, mint egy kétszobás panelt.

Szerintem azok, akik azért adnak el egy lakást, hogy másikat vegyenek, akkor nem nagyon éri "kár", mert amennyivel olcsóbban tudják eladni a régit, annyival olcsóbban tudnak venni másikat. (Tudom, nem egyformán csökken a különböző lakások, ingatlanok ára, de talán a kisember kategóriájában azért nem hiszem, hogy lényeges különbség lenne.)

Kicsit kusza lett, de remélem érhető a lényeg.:-)

Két egymás mellett álló házban is más az albérleti díj, egyik alatt kocsma van, a másik alatt nincs. Egyetem közel van, vagy nincs? A csendes hely drágább megvenni, de albérletbe a forgalmas csomópontokhoz közeli lakásokat lehet jobban kiadni.

Szerintem nem létezik egy ilyen mutatószám, mert ezer dolog befolyásolja.

"nem lehet zárolni" minden cég már végrehajtási jogot jegyez be rá, akárcsak az autód biztosítását nem fizetted be.