Tegnap este megjelent a 3%-os lakáshitel törvénytervezete, amiből további dolgok derültek ki.

A legfontosabb, hogy nem zárja ki azokat, akiknek nincs 50%-nál több ingatlanvagyonuk. (Eddig összevissza beszéltek, 50%-ot elérő vagy meghaladó részarányt is bedobták, miközben hatalmas a különbség.) Vagyis, mivel a házunk fele részben az enyém, másik része a feleségemé, mi is vehetünk államilag támogatott hitelből ingatlant. Hurrá. Aztán majd győzzük fizetni a sok adót.

- Házastársaknál elég, ha csak az egyik megfelel az elvárásoknak. Vagyis ha a ház teljesen az én nevemen lenne, akkor is vehetnénk házat államilag támogatva. A jövő évi (és utána még 25 évig) költségvetés már most zokog a várható költségektől. De hogy még durvábbat mondjak, első olvasatra semmi nem zárja ki, hogy az asszony is, meg én is felvegyem az 50-50 milliót és együtt vegyünk házat, ha egyikünk nevén sincs 50%-nál nagyobb ingatlanrész. Ha van, akkor marad a gyerek-asszony kombó.

- Csak az elmúlt 10 évet vizsgálják és 15 millió forint alatti ingatlant nem nézik. Haszonélvezettel terhelt ingatlant se nézik, ha eleve így került a birtokába és a haszonélvező benne élt a kölcsön igénylésekor.

- Köztartozásmentesség kell és 2 év TB viszony, de nappali tagozatos diák is jó. A TB viszony lehet külföldi is.

- Lakásnál a maximális vételár 100 millió forint, háznál 150 millió forint, de a négyzetméter-ár nem lehet több, mint 1,5 millió forint.

- Futamidő maximum 25 év, kamat 3%, maximális hitelösszeg 50 millió forint. (További piaci hitel felvehető, de akár CSOK-kal és egyébbel is kombinálható.)

- Elvileg nem adható át/ki harmadik félnek az ingatlan, az állam 5 évig zálogjogot jegyez be az ingatlanra. Viszont nincs beköltözési kötelezettség sem. (De jó lesz, még több lakatlan, befektetési célú ingatlan lesz szerte az országban.)

- Ha kiderül valami disznóság (például mégis volt másik ingatlan a hiteligénylő nevén), a büntetőkamat jegybanki alapkamat plusz 5 százalékpont lesz.

Röviden összefoglalva: boldog-boldogtalan jogosult lesz rá, kivéve azok, ahol már mindenkinek a családból több ingatlan van a nevén.

Mivel ettől több lakás nem épül, viszont akár 50-60 ezer ember is megjelenhet a piacon vásárlóként, a hajmeresztő áremelkedés garantált. Csak összehasonlításul, a legtöbb ingatlant 2018-ban adták el az országban, akkor szűk 164 ezer ingatlan cserélt gazdát. Ezért ha csak 20 ezer plusz vásárlót jelentene a kamattámogatott hitel, az is kétszámjegyű áremelkedést okozna.

Köszönjük az újabb olajat a túlfűtött magyar ingatlanpiacra, nagy szükségünk volt rá.

Mindenesetre Hitelügyintézős Gáborunk várja az érdeklődők rohamát, telefonszám a honlapján.

Az összerogyott költségvetésnek is nagyon kellett ez az újabb 25 éves, több száz milliárd forintos évi kiadás.

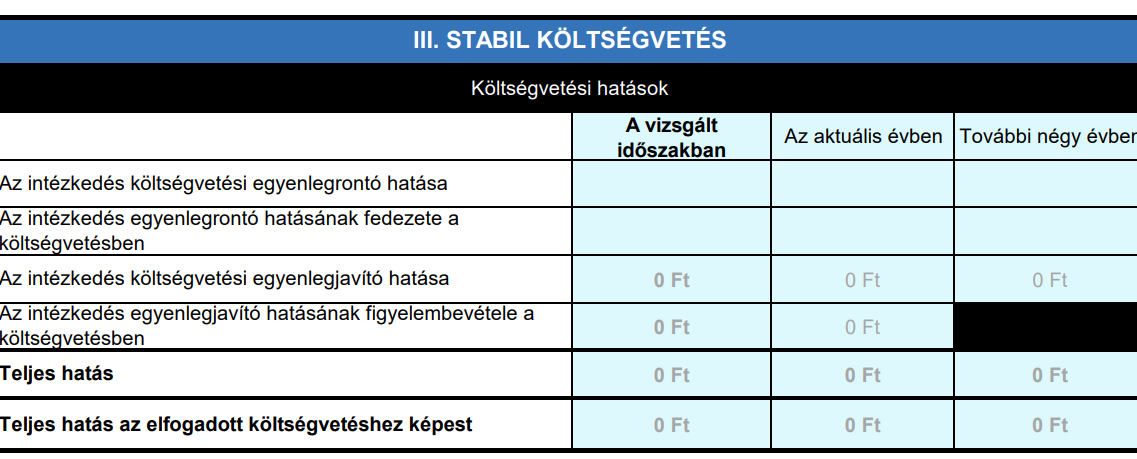

Vajon Marciék szerint mennyibe fog kerülni mindez a magyar költségvetésnek? Szerencsére nem felejtették el a kötelező hatásvizsgálatot sem, közzé is tették:

Van aki még elhiszi, hogy itt valóban a lakhatás támogatása a cél? Én úgy látom inkább a felfújt építőipari és ingatlanpiaci lufi kipukkadásának elkerülése minden áron.

A hatástanulmány nagyon komoly, magyarra fordítva: nem számít, hogy 2025 után mi lesz.

Egyébként annyira sikeres ez a támogató stratégia, hogy:

- Áremelkedésben EU elsők vagyunk (az elmúlt 10 és 15 évben is).

- A legjobb megújulási tempónk 300 év volt (2021-ben)!

- Energiahatékonyságban szinte csak a mediterrán országok vannak mögöttünk.

Saját Kft, osztalékelőlegből van a bevétel és érdekelne a 3%-os hitel, de hogyan lehet erre előminősítést kérni? Minden egyes bankkal egyedileg kell egyeztetni? lehet egyáltalán előminősítést kérni úgy, hogy még nem is lépett életbe a konstrukció?

Beszélj Gaborral

Tegnap kíváncsiságból megnéztem a Tisza programját. Attól tekintsünk el, hogy egy lerabolt országból úgysem lesz rá pénz, de az szimpatikus volt, hogy bérlakás építés van benne, nem pedig ágyba-főbe támogatás. Hihetetlen, hogy mekkora lufit fújtak Orbánék, s most fújják meg tovább... Közgazdászként Nagytól visszavenném a diplomáját, mert ez a kuruzslás kategóriája.

Csak átveszik az eurokonform lózungokat a kisebb ellenzéki pártoktól, köztük ezt is. (Kitől is láttuk ezt? Ja, igen...)

A bérlakásépítést már évek zengik mások, de el lehet képzelni, mi fog történni, ha egyszer rászabadulnak erre is az állami kivitelezők. Épülnek majd kínai mintára a szellemvárosok. Mert ugye közművesítés, eü. ellátás, oktatási intézmények és munkalehetőségek nélkül a „bérlakásprogram" csak putrisor lesz.

Megtanulta ő a közgazdaságtan eszköztárát, csak úgy és arra használja amire szerinte jó és neki kell.

Olyan ez mint amikor megtanulsz hackelni.

Etikus hacker leszel, vagy black hat.

Jól hangzik a közpénzből bérlakásépítés, de megmondom mi lesz belőle a gyakorlatban:

- Haverok, rokonok kapják majd meg a kivitelezést, mások pénzéből fognak másoknak építeni, tehát drága lesz és gagyi.

- Haverok és rokonok fognak benne majdnem ingyen lakni, vagy szociális alapon szavazóbázis, akik tönkreteszik a környéket.

Tudom, tudom, cinikus vagyok, nekem semmi sem jó. Megmondom mit kellene csinálni: jogállamot ahová jön a tőke és érdekelt a saját pénze hatékony elköltésében és a saját tulajdonának megóvásában, értéknövelésében, amit ha biztonságban tud ide meri hozni és alacsony hozammal is megelégszik. Sajnos évtizedekbe telik.

Mi kell ide? Ingatlanadó. Ügyesen kitalálva, hogy onnantól ne lehessen kijátszani (családon belüli átírással stb.). Meghatározott ingatlan érték felett is adó. Legyen a második ingatlan átlagárának 1%-a évente, a hamarik ingatlan 2 vagy 3%-a és így tovább. Kitalálni, hogy kihirdetés után ne legyen olcsón lehetőség átjátszani pl. a gyerek nevére, vagy hozni egy minimum korhatárt. Mindjárt senki nem lenne érdekelt az ingatlanárak további emelésében még akkor sem ha már rendelkezne ingatlannal, ha az után adózna. Befektetésú célú ingatlanokat is simán adóztatnám, senkinek nem érdeke, hogy a külföldiek által a magyarok elől megvásárolt lakásokból kivigyék a hasznot. Viszont budapesti viszonylatban átlag 80m-s lakásáraknál évi 800k-t be lehetne szedni és még így is biztos vagyok benne, hogy megérné nekik, aki meg úgy dönt inkább eladja a piacra kerülő sok lakás lenyomná az árakat rendesen.

Ez az intézkedés beleillik a sormintába. Eddig is a keresleti oldalt támogatták, mert így lehet feljebb lehet verni az ingatlanvagyon értékét és az adásvétel közvetetten GDP felhajtó hatású. Szóval kozmetikának sem utolsó.

Annyi mindent mondanék, de valójában én voltam a hülye. Az első körös CSOK óta pontosan lehet látni, hogy nincs és nem is lesz megállás.

Ha odadurrantottunk volna (akkor) 40-50M-ért egy 150m2-es családi háznak, papíron rögtön bevállalunk 3 gyereket (egyébként összejöttek), és akkor begyűjtünk minden támogatást... Ha.

Ehelyett gondoltam, csináljuk rendes emberként, albérlet -> panel, aztán ha eljön az idő (HAHAHA, öten nyomorgunk most a panelban, azt hiszem eljött) akkor panel -> családi ház.

Így persze van egy panelünk, amit kb. azonnal megvenne egy madár 80M-ért, csodás befektetésnek hangzik hogy 7-8x a vételkori árának, valójában meg semmit nem tudunk ezzel kezdeni ha 250M alatt (vételárban, vagy vételár+felújítás) esélytelen élhető házat találni.

10 éve hallgattam az egyetemi oktatót, hogy hülye lenne MOST házat venni, hát egekben vannak az árak! Hah! Megvárja amíg bezuhannak, mert ő okos 🙂

Mondjuk SP500-ban mérve elég jól be is zuhantak azóta.

Ez jól hangzik, csak nem igaz 😀 Az SP500 10 év alatt háromszorozott dollárban, a forint kb 20-25%-ot romlott a dollárral szemben. Ezzel szemben a hazai ingatlanok átlagban bő háromszorosukra emelkedtek, mely emelkedés a frekventáltabb helyeken nyilvánvalóan nagyobb volt. Szó nincs itt bezuhanásról sp500-zal összevetve se.

Köszi, tehát az SP500 négyszerezett az ingatlanpiac bő háromszorozott forintban. Azaz a magyar ingatlanpiac 30%-ot esett SP500-ban. Hogy ez bezuhanás-e az valóban ízlés kérdése, de a szó sincs róla biztos nem állja meg a helyét.

A frekventáltabb helyeken pont átlagnál kisebb volt az áremelkedés, a családi házaknál szintén. A kettő metszetében meg pláne.

"A frekventáltabb helyeken pont átlagnál kisebb volt az áremelkedés"

Tényszerűen nem igaz. Frekventáltabb hely alatt nyilvánvalóan nem egy adott utcát, hanem településeket értettem és természetesen a népszerű települések húzták felfelé az ingatlanpiaci boomot. Budapesten pl több mint négyszeresére emelkedtek az árak, de hasonló mondható el Szegedről, Győrről, igazából az összes népszerű magyarországi városról. Az SP500 meg nem négyszeresére emelkedett, hanem háromszorosára és még az árfolyamváltozással se jön ki a matekod.

A valóságban semmiféle bezuhanás nem történt, Budapest és vonzáskörzete simán verte az sp500-at, a többi népszerű magyar város meg a legnagyobb jóindulattal is minimum pariban volt vele. Persze, Nógrád megyében a semmi közepén biztos találsz olyan falut, ahol csak dupláztak az ingatlanok, csak hát mondjuk aki sp500-ba teszi a vagyonát, az ritkán akar arrafelé lakni.

Te mondtad, hogy dollárban 3x az SP500, HUFUSD -25% (ami helytálló) és nekem nem jön ki a matekom? Ez 4x forintban, egyszerű matematika. 😀 Csak nézz rá az ingatlanárindexre településtípusok szerint, a községeknél és kisvárosoknál nagyobb az emelkedés (nem az árszint), mint Budapesten. Persze, utólag könnyű kiválasztani egy kis népszerű részpiacot, de ennyi erővel NVDA 100x.

Azért is nehéz az összehasonlítás, mert házat lehet 25 éves hitelből venni, SP500-at meg nem, A házat ki lehet adni, az SP500-at meg nem.

SP500 is fizet osztalékot, sokkal jobbat és konzisztensebben, mint amit akármilyen ház. Emellett az SP500-zal nem kell foglalkozni és a tartási költsége kevesebb mint tizede a háznak. Hitelből valóban nem könnyű venni SP-t.

A most 250M értékű ház nem hiszem hogy 2016-ban 40-50 volt. Csak Budán kerestek?

S akkor most mit csináljon az akinek nincs ingatlana? Ha most vesz, és kidurran pár év múlva a lufi (mert egyszer csak kifogynak a megmozdítható emberekből és akkor csak leesik az eladások száma) lemegy az ingatlanok értéke?

Vajon ez a dömping milyen hatással lesz az albérletek árára rövid és hosszútávon ?

Jövőbeli árakat megtippelni spekuláció. Viszont 20 éve csak felfelé mennek.A forint folyamatosan leértékelődik, kevesebbet már soha nem fognak kérni egy házért, maximum reálértéken. Szerintem akkor vegyél ingatlant, amikor szükséged van rá, és ne spekulálj.

"Szerintem akkor vegyél ingatlant, amikor szükséged van rá, és ne spekulálj."

ezzel egyet lehet érteni, de

"20 éve csak felfelé mennek" - ez konkrétan nem igaz, a 2005-ben 24 millióért árult lakást 2012-ben 10.5 milióért meg lehetett venni.

Árakat megtippelni nem fogod tudni ettől még.

Szerintem a legnagyobb hatas az lesz, hogy kozgazdasagi tanulmanyainkbol tudjuk, a forgalomban levo penz legnagyobb resze a kereskedelmi bankokban, hitelfelvetelkor keletkezik, gyakorlatilag a "semmibol" terem az elektronikus folyoszamlara. Ergo egy ilyen hitel kb. olyan, mintha az MNB serenyen nekiallna penzt nyomtatni.

2008 es a QE ota amugy is az a legnagyobb baj a vilagban, hogy tul sok penzt nyomtatnak ki es trukkokkel tartjak alacsony az arszinvonalat, hogy ne lazadozzanak a jobbagyok, pl. a koolaj aran keresztul. Amerika a dollarkotvenyek utan ma is kifizetvagy 7% kamatot, ez is olyan, mintha vadul nyomtatnak a dollart.

Szerintem ez egy ujabb lepes ahhoz, hogy semmit ne erjen a penz, alberletezni es berbol-fizetesbol elni tehat csak sz*rabb lesz a jovoben. Lufi kidurranastol en nem tartanek, 2012 ota a vadul nyomtatott "ingyen penz" folyamatosan az egbe repiti a piacokat.

A keletkezett pénz meg is semmisül amikor visszafizeted a hitelt. Az MNB is ugyanúgy nyomtat pénzt, hitelt ad. Azzal van gond, amikor csókosoknak 0% kamatra, másnak meg 6.5-re.

melyik dollár kötvény fizet 7%-ot?

Semelyik, 5% kuponnal mennek a sztenderd treasury-k. Szerintem a yield-re gondolt, csak nem tudja mi a különbség a kettő között. 7% yield meg még talán nem volt ebben az évezredben, semmilyen lejáratra (mostanában a 30 éves is 5% alatt van). Kicsit 7% fölött az átlagos 30 éves fixed mortgage tetőzött, teljesen más termék.

Az ingatlanok árát máshol leginkább a kereslet-kínálat, vagy elérhető kamatláb mozgatja. Nálunk a politika. És akkor most próbáld meg megtippelni, hogy mi lesz 5-10 év múlva!

Kulfodon elo magyar allampolgaroknak is lehet elni ezzel a lehetoseggel?

lehet de minek

"Mivel ettől több lakás nem épül" ezt nem teljesen értem. Lehet én nem tudok szöveget értelmezni de a rendelet ezt írja:

"(1) E rendelet célja, hogy támogassa az első megfelelő otthon biztosításának lehetőségét.

(2) Az igénylő a központi költségvetésből az e rendeletben meghatározott feltételekkel

Magyarország területén lévő, belterületi lakás vagy egylakásos lakóépület (a továbbiakban

együtt: otthon) építéséhez, vásárlásához az e rendelet szerinti államilag támogatott

hitelprogramban vehet részt."

tehát építkezéshez is lehet használni az összeget nem?

És ettől több szakember lesz meg nagyobb kapacitás? Annyi fog történni, hogy egyesek, akik ezt nem tudják felvenni kiárazódnak az építési piacról, helyettük azok fognak építeni, akik fel tudják.

Ezzel a logikával elég mindenkinek a bankszámlája és fizetése mögé írni egy nullát és majdnem mindenki röhögve veszi meg a 2-3 milliós négyzetméteráru ingatlanokat.

Elvileg hosszú távon a növekvő árak miatt nőnie kéne a kapacitásnak. Már kb 10 éve tart az ingatlan boom, de valahogy ez mégsem történt meg. Jó lenne tudni, hogy ennek mi az oka. Vajon mennyi lakás épülne ha nem vezetnénk az EU drágulási listát hanem mondjuk csak átlagosak lennénk?

Szabad piacon igen, kellene nőnie. Viszont Magyarországon Orbán mondja meg kinek lehet 5 főnél nagyobb építőipari cége. És akinek ma még lehet, nem biztos, hogy lehet majd holnap is. Szerintem ez az oka. Ebből adódóan valószínűleg ugyanannyi lakás épülne akkor is, ha nem vezetnénk a drágulási listát.

En azert vagyok szkeptikus az ilyen turbo kozgazdasagi levezetesekkel, hogy "az arak miatt nonie kellene a lakasgyartasnak", mert ha vegignezel a kapitalizmus fellegvaraiban Angliatol Amerikan at Ausztraliaig 1980 ota, ez a gyakorlatban sehol se volt igaz. Mindenhol keves a lakas, robbannak fel az arak es allandosult a lakhatasi valsag. (Kitekintesnek Vicky Spratt Tenants c. konyvet szoktam ajanlani.) Tipikus, hogy ha valaki nagy tomegben megfizetheto lakasokat akar epiteni valahol, akkor "ide csoveseket es csorokat te nem hozol" felkialtassal agyonverik es elassak a mar ott elo tulajdonosok, esetleg mas piaci szereplok. (Ez az un. NIMBY.)

Az osszes olyan pozitiv pelda, amit en ismerek, ahol sikerult valaha akarcsak csillapitani is a lakhatasi valsagot, az mind erosen szocialista / kommunista, allami tulajdonra, lakasepitesre es ko kemeny szabalyozasra epul.

Ezek szerint az ingatlan a közgazdaságtan diódája? Csak egy irányba vezeti az ára(mo)t.

Hitelből építkezni orbitális szívás. Ez úgy néz ki, hogy

1) Felveszel egy hitelt a banktól, de nem kapod meg.

2) Elkezded fizetni a rendelkezésre állási díjat minden hónapban. Mégegyszer, itt még nem kaptad meg a pénzt, azért fizetsz, hogy a bank majd folyósítsa.

3) Elkezdesz építkezni. (Nem, még mindig nem kaptad meg a pénzt.)

4) Közel vagy a saját tőke elégetéséhez. Jelzed a banknak, hogy most már kellene a pénz.

5) Kimegy a banki értékbecslő (nyilván te fizeted, de ez apróság) és megállapítja, hogy hány százalák a készültség. Legyen 10%

6) Megkapod a felvett (és rendelkezésre álló) hitel 10%-át. (Nem a kivitelezés teljes becsült költségének a 10%-át, ez fontos).

7) Folytathatod az építkezést

A telek ára nem számít bele a készültségbe, ha a költségek elszállnak, megszívtad, nem tudod lehívni a pénzt. Hitelből akkor építkezz, ha van 60-80% önerőd.

Ez szerintem természetes. Én sem hizeleznék senkit, aki építkezik őszintén szólva. A készültségbe telekár? A telek értékéből csak levon a rajta álló ingatlan.

"(De jó lesz, még több lakatlan, befektetési célú ingatlan lesz szerte az országban.)"

Azért így már nem annyira jó deal, mint amekkorának eddig tűnt.

Eddig az volt a tervem, hogy lerakok 15-öt, felveszek 50-et és a 250-es törlesztő javát kiadásból finanszírozom az első perctől. Ezzel viszont kvázi 30+35-re módosult a kép, ami már nem az a no-brainer kategória, mint aminek reméltem. Nem is fogok belevágni. 1 hiénával kevesebb.

Kíváncsi vagyok mennyi lakatlan befektetési célú ingatlan van az országban. Ismerek valakit, akinek van 3 Budapesten a belvárosban. Nem akarja, hogy lelakja valami ismeretlen ezért lemond lakásonként 3-4 millióról évente. A szabályozáson is lenne mit dolgozni a kormánypárt politikusainak, akinek a nagy része ráadásul jogász.

Tegnapi cikk a lakatlan ingatlanokról:

https://g7.hu/adat/20250721/a-befektetok-a-piaci-logikat-is-felulirjak-az-ingatlanpiacon/

Hogy ezeknek mekkora része az, ami tényleg befektetési célú, és nem csak azért áll üresen, mert az öregek kihaltak belőle, azt talán az árral ki lehetne szűrni. Rengeteg vidéki ház tízmilliót se ér.

Lakóhelyemen (BP agglo) a linked szerint közel 10% az üresen álló ingatlanok aránya. Ezt nagyon soknak érzem, itt ez egyáltalán nem jellemző, sőt. Valami nem stimmel az adatsorral amiből dolgoznak.

Nem lakottnak minősül az iroda, orvosi rendelő vagy bármi is, amit lakásban rendeznek be.

Miért módosultak a számaid?

Max sokan feketén fogják kiadni a lakásukat.

A Portfolio azt írja, hogy "A társadalmi egyeztetés során a véleményeket 2025. július 29-ig várják a tarsadalmiegyeztetes@me.gov.hu e-mail címen."

Nocsak! Társadalmi egyeztetés? Már ilyen is van? 🙂

E-mail cím van, nem társadalmi egyeztetés.

Meg az email cim is a /dev/null-ba van iranyitva 🙂

Ez technikai okokból nem lehetséges. 🙂

Az Európai Központi Bank amikor a lakosság vagyonát méri fel, akkor abba beleszámít az ingatlan vagyon is. Ha van egy lakásár boom, és főleg, ha ez az olcsóbb ingatlanok piacán jelenik meg, akkor kimutatható lesz, hogy a magyaroknak rakéta módon nő a megtakarítása, tehát sokkal jobban fogunk élni mint 4 éve.

Tegnap voltam bent a CIB-nél, azt mondták, hogy csak októberre várható hiteltermék, amit majd lehet igényelni. Azaz hiába nézzünk ma az ingatlan árakat, nincs jelentősége. Pont a tanítási időszak indulása után fog kilőni (mikor még kevesebb ingatlan lesz a piacon), mikor a tehetősebbek már bevásároltak a gyermeküknek a megfelelő városban a kis méretű olcsó lakásból.

Legnagyobb biznisz szerintem továbbra is a családon belüli lakás ingatlan vétel, és felmarkolni mellé a 3% hitelt, majd berakni akár BMÁP-ba. Sem kiadni nem kell az ingatlant, de üresen sem fog állni.

Rokontól nem vehetsz.

Szerencsére egy kis munkával ez is megkerülhető.

3%-os hitelt nagy tetelre, hosszu tavra lehet, hogy erdemes lehet bevallalni.

Kizarja-e ez a szabaly azt, hogy a felesegem (akinek 50%-os tulajdona van az otthonunkban) megvegye tolem 1.5 millios nm aron az en tulajdonomban levo (jelenleg kiadott) lakast ilyen hitelre?

Ha nincs kizaro ok, akkor eljatszom az alabbi gondolattal: felveszi ezt a 3%-os hitelt, ebbol kb 100 millio ft beerkezik hozzam, en ezt berakom jelenleg evi 7%-os hozamu allampapirba. Ennek a hozama, ha jol szamolom, fedezi a hitel torlesztoreszleteit pl egy 20 eves futamidonel (jelenleg meg marad is evi kb. 1 millio). Szerencses esetben a teljes futamidore igaz lesz ez. 5 evig uresen fog allni a lakas, utana pedig ujra elkezdjuk kiadni. Tehat pl 20 ev mulva lesz plusz 100+mFt szabad tokenk, addig nekunk vegig 0Ft-ba kerul a torlesztes, viszont a kovetkezo 5 evben nincs bevetel a lakas kiadasabol. Megeri?

Rokontól nem lehet venni.

Ezt hol írja? Gyorsan átjutottam, de nem találtam ilyesmit.

8. § 2) cb)

Köszönöm, ez elkerülte a figyelmem. És egyben kössenek közelebbi barátságot egy lóval

És barát(nő)tól? 😉

Az nem rokon.

50 milliót lehet csak max felvenni nem?

Rokontól nem lehet venni... Tegyük fel, hogy nős vagyok (nem) a hitel miatt elválunk és a feleségemet ebből a 3%-os hitelből akarom kifizetni? Legalábbis ezt mondjuk és a kapott összeget befektetjük. Amíg él az állami támogatás, az 50 millió hozamából nő a családi kassza, amint visszavonják előtörlesztünk:). Erről mondjuk a "Remény rabjai" című film jut eszembe, az a rész amikor Tim Robbins megkérdezi a fegyőrt, hogy megbízik-e a feleségében...

Hát aki bevállal egy válást (+ vagyonszerzési illeték) egy 100 misis támogatott hitelért, az szerintem megérdemli.

Ha nem vagy meg nos, de egy ilyen lehetoseg miatt elvalnal, akkor szerintem inkabb ne is hazasodj.

"- Ha kiderül valami disznóság (például mégis volt másik ingatlan a hiteligénylő nevén), a büntetőkamat jegybanki alapkamat plusz 5 százalékpont lesz."

Nos ilyesmi volt a babavárónál is nem? Aztán, amikor elérkezett az idő, hogy az első csütörtököt mondott pároknak fizetni kellett volna...

nagyon ures lehet a kassza ha mar ilyen trukkokhoz folyamodnak, minket “figyelmeztettek” is a kincstartol hogy kuldjunk penzt:

“Tájékoztatjuk, hogy nyilvántartásunk szerint a Magyar Államkincstárban vezetett értékpapír nyilvántartási számláján az elmúlt 2 évben nem történt befektetési tranzakció.

Amennyiben a jövőben állampapír vásárlását tervezi, úgy a Magyar Államkincstár által jelenleg forgalmazott állampapírokat elérheti a Magyar Államkincstár honlapján, vagy WebKincstár és MobilKincstár felületen keresztül az "Állampapírok" menüpontban.”

rossz hirem van, nem fogunk, es a maradek PEMAP-ot is kifuttatjuk lejaratkor

Ez mitol figyelmeztetes?

akkor tukmalas? szerinted mi ez a keretlen email, aminek nulla informaciotartalma van? Semmi nem valtozott az elmult ket evben, most is ugyanott lehet(ne) venni mint korabban. Megvan az oka hogy miert nem tortent veteli tranzakcio az elmult ket evben, es nem az az ok hogy kozben elfelejtettuk hol/hogyan kell venni

Itt a "nem adható ki" rész az 5 évre vonatkozik amúgy, vagy a teljes kamattámogatási idoszakra? En az elobbire gondoltam elsore, de az utobbi lenne szerintem elvarhato.

Aki lakásból házba akar menni annak lehet ez jó lehetőség. Ezzel a lakások ára mégjobban ki fog lőni, a házakra, építkezésre kevésbé lesz hatása mert befektetésként épeszű ember nem vesz házat.

Ebben az a legszebb, hogy ebben a formában feltolja a lakásárakat ÉS a bérleti díjakat is, mert valószínűleg egy halom eddig kiadott ingatlan megy hosszútávú befektetésnek.

(Félre ne értsetek, nem azt mondom, hogy ki lehessen adni a támogatásból vett ingatlant. Azt mondom, hogy el kellene tiltani a közügyektől, akinek ez a konstrukció eszébe jutott.)

Szóval simán felvehetném a hitelt. Csak épp: ha gyorsan eladnám a házunkat (amin van még pici 3%-s hitel), mire megvennék egy másikat ősszel, más akkorák lennének az árak, hogy kb 4x-t fizetném a mostani részletnek (mivel a tőketartozás eleve ennél több lenne).

A hülyének is megéri.

Csak épp mindenkinek drágább lesz, azoknak is, akik nem tudják felvenni...

Van ismerősöm, akik pl anno csak azért vették fel az akkori hagyaf@sznyi CSOK-t, hogy ne kelljen illetéket fizetni. Azért egy 150misis ház illetéke nem kevés, nem olvastam, hogy ez a csoda hitel is mentesít-e az illeték alól...

Saját (rész)tulajdonban levő ingatlan teljes megvásárlására vajon felhasználható?

Ha a másik fél nem rokon, akkor szerintem igen, de majd aki végigolvasta alaposan, megmondja a tutit

Miklós arról íhatnál egy külön posztban, hogy mennyie éri meg 55 milliós lakást venni, amiből 50 millió a hitel, 25 éves időtávra.

(Feltéve, hogy a lakás nem áll üresen 5 évig, mert magunk lakjuk vagy hasonlók).

Akkor ez lenne az évtized befektetése?

Mennyivel jobb befektetés ez nekünk, mint 5 milliót részvénybe tenni?

Van valami buktató, ami miatt nem ajánlod?

Adom, Miklós kérlek írj erről.

Ha te magad laksz benne, akkor az nem befektetes. Ha a gyerek nevere veszed, akkor a 3%-os hitel jo ajanlatnak tunik. Ha addig is kiadod (vagy tukkozve a jelenlegi lakast), akkor egyreszt plusz beveteled lesz, viszont futod a berlo kockazatot.

Viszont szerintem az S&P500 25 ev alatt felulmulja az ingatlanok hozamait, raadasul sokkal likvidabb is.

Szegény Miklós nem ír eleget, és a Google használata sem megy?

Nehéz lesz 9% önerővel, de értem a kérdést.

Legyen 50M a lakás 5 M önrésszel. Ki kell tudnod fizetni a járulékos költségeket is: 4% illeték + 0.5% ügyvédi és egyéb költség: 5M+50M*0.045=7.25M forint.

Részvénnyel hosszú távon el tudsz érni HUF-ban kb évi 12%-ot.

Magyarországon egy lakás hosszú távú hozamát nehéz megmondani, inkább nézzük meg az azonnali implicit hozamot max hitellel:

25 évre 45M 3%-on havi 214k törlesztő: évi 2.568M.

50M értékű ingatlan évi karbantartása 500k.

-> 3.068M a kiadásod.

7.25M 12%-a 870k.

-> 3.068M+870k=3.938M éves bevétel kell az ingatlanból, ami havi 330k.

Eredmény: Ha több, mint 330k az albérleted, van 7.25M saját tőkéd és kb ugyanolyan ingatlant tudsz venni 50 millióért, akkor vedd meg.

De nem számoltam az időt és stresszt, amit egy ingatlanvásárlás okoz.

Ez mind azon múlik mit tippelsz lakás ár növekedésnek a 25 év alatt és mennyi a finanszírozás költsége (mennyit kereshettél volna, ha azt a pénzt amit törlesztesz és amennyibe a kezdeti beruházás került, inkább befekteted). Ez csak tipp, ezt nem lehet jól kiszámolni, szerintem még Mikósnak sem.

Magyarországon rekord áremelkedés van ingatlanokra, ha ez kitart 25 évig, biztos az ingatlan vásárlással nyersz.

Ha az állampapírhoz hasonlítod, biztos megint az ingatlan fog nyerni, de ha részvényeken csinálsz átlag évi 10-12% hozamot TBSZ-el, akkor már a részvény fog nyerni.

Ha nem fektetsz kockázatos, így potenciálisan magasabb hozamot hozó befektetésekbe, csak a garantált állampapírt hasonlítod össze a lakásvásárlás/kiadással, akkor szinte biztos, hogy a lakás fog nyerni.

De ha Te vagy a feketeöves befektetési nagymester, akkor nem fog nyerni a lakás. Nagyon szubjektív

"de nappali tagozatos diák is jó."

Elvileg lehet, hogy jó, de ha nincs jövedelme akkor honnan kapna hitelt?

Vagy arra vonatkozik a kitétel, hogy aki egyetem/főiskola mellett dolgozik is azt nem zárják ki?

Kezességet vállalhatnak a szülők, a banknak mindegy, neki zsíros falat ez az államilag támogatott hitel.

ki hogy értelmezi a TB jogviszonyt?

Ha jól értem, az nem elég, hogy valaki fizeti magának a TB-t.

De mi van ha fizetés nélküli szabadságon voltam 1 hónapig, amikor fizettem a TB-t és alkalmazásban is voltam?

Illetve ha a feleségem veszi fel a hitelt, én adóstárs vagyok, igy a JTM esetén mi számit? a közös bevétel?

Köszönöm

Btw eszembe jutott valami apróság: A bérbeadók egy jelentős része nem fizet adót, nem hivatalosan adja ki.

A CSOK-nál ez viszonylag le van védve, ott ugyanis neked kell bejelentkezned a házba, amire felvetted a CSOK hitelt, de ennél a csodánál ilyen kitétel nincs.

Kíváncsi vagyok, hány ember adja majd oda "ingyen" egy távoli ismerősének a hitellel megvett lakását. 😀