Valamiért sokan nem tudnak róla, de a második gyerek születése után egymilliót, a harmadik gyerek születése után négymilliót, az összes többi után egy-egy millió forintot kifizet az állam a meglévő lakáscélú hitelből. (Ha a harmadik gyerekre nem kérted a négymillió forintot, akkor kérheted a következőre.)

Ennek csak három feltétele van: az egyik, hogy lakáscélú legyen a hitel (vásárlás, felújítás), szabadfelhasználású hitel nem jó. (Ezért CSOK hitel előtörlesztésére is felvehető, de babaváró hitel törlesztésére nem, hiszen ez utóbbi szabadfelhasználású és ráadásul nem is jelzálog-hitel.)

A másik, hogy már a most születendő gyerek születése előtt meglegyen a hitel. (Az, hogy a már meglévő gyerekek mikor születtek, nem számít, akkor is beleszámítanak abba, hogy hányadik gyereked születik most.)

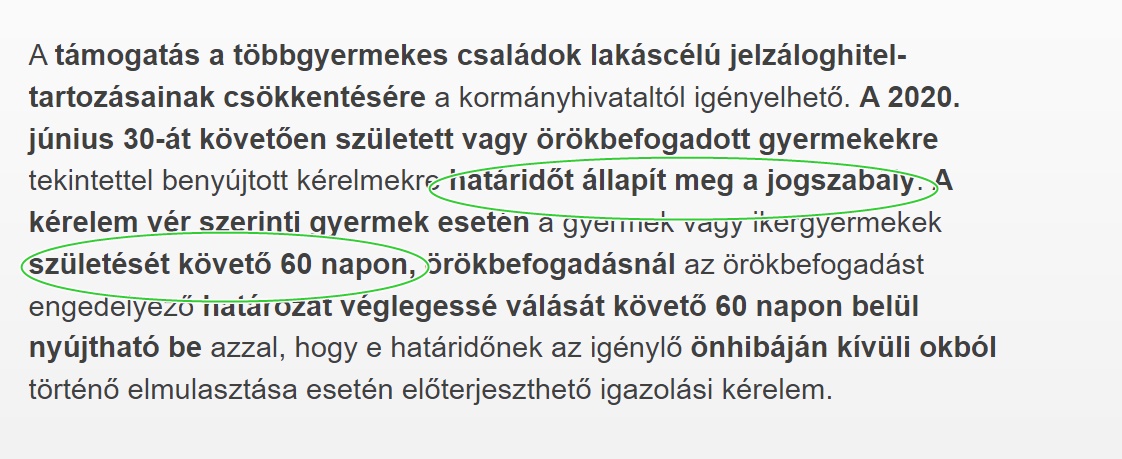

S a harmadik, amin a legtöbben elcsúsznak, pusztán, mert nem tudnak róla: neked kell igényelni és ráadásul legkésőbb a gyerek születése utáni 60. napig. Ez a szabály 2020 nyara óta él. Ha a gyerek előtte született, de a törvény kihirdetése után, ma is kérheted elvileg az elengedést.

Senki nem fog szólni (na jó, most én. 🙂 ), hogy van egy ilyen lehetőség, ha nem tudsz róla, akkor örökre elveszik. Ez nem "jár", hanem "igényelhető". Ha nem igényled, akkor nem kapod meg.

Ha érint és még nem csúsztál ki az időből, minél hamarabb intézkedj az ügyben. További infó itt és itt.

(Ja, és már a 12. héttől kérhető a hitelelengedés, hiszen a 12 hetes magzat már megszületett gyereknek számít. Minél hamarabb kéred, annál hamarabb nem kell se kamatot, se törlesztést fizetni a hitel azon részére.)

Igen, a csalad.hu-t erdemes elmenteni bongeszoben minden gyerekesnek.

Az első gyerek után nincs még semmi ilyen?

Fontos, hogy csak az újonnan született gyermekek után lehet igényelni, de a meglévők akkor is beleszámítanak a létszámba ha még 2018 előtt születtek. Vagyis ha most jön/jött a harmadik két 5 évesnél idősebb mellé, akkor már egyből a négymilliót lehet igényelni, mert ő lesz a harmadik.

Itt is 10 évig benne kell lakni?

Ez CSOK-ra is igaz? az is egy jelzáloghitel tulajdonképpen.

Norb, ha a CSOK hitelre gondoltál, akkor igen.

A babaváró viszont nem jó, hiszen az szabad felhasználású.

@turosszafu nekunk nem volt ilyen kitetel, nem is vagyunk oda bejelentkezve, megneztem es a tulajdoni lapos is csak a K&H javara van elidegenitesi es terhelesi tilalom. Az allam nem szerepel sehol.

Ezzel egy időben az utólagos Csokot is akartuk igényelni, amiről kb semmi nem található bankok honlapján, külön fel kell őket hívni vagy fiókban kérni visszahívást ezzel kapcsolatban. Én előzetesen érdeklődtem terhesség alatt, de mint kiderült ezt már csak megszületett gyermek után lehet kérni és nem is voltak hajlandóak elküldeni a hozzá szükséges dokumentumokat mondván még nem releváns. Egy vicc, hogy konkrétan titkolják ezt...

Én 2022-ben igényeltem a második gyerek után az 1 millió Ft-ot, de nem jegyeztek be semmit a tulajdoni lapra. Ezt így is tudtam, hogy nincs ilyen kitétel, ezen most változtattak?

Arra esetleg van valami tipp, hogy megtehetem azt, hogy a 2. gyermek megszületése előtt, de a 12. hetes magzat kora után veszek fel pl. 1 millió jelzáloghitelt és utána rögtön kérem az elengedést? Ahogy olvasom a jogszabályt, ott annyi szerepel, hogy a gyermek születése előtti hitelnél igényelhető. Valóban megszültetettnek számít ebben az esetben is egy 12 hetes magzat?

Még egy esetben nem igényelhető a jobb, ha a házastárson kívül van más adóstárs a hitelben..

Soros vagyok! Megkaptad az üzenetemet?....

Nem, te nem Soros vagy, hanem egy sajnálatosan sérült elméjű ember, aki nem tudja, hogy minden beteg hozzászólása automatikusan, olvasás nélkül megy a szemétbe.

És csak élő magzatra lehet!

Nálunk a "12"-hetes ultrahangon nem volt szívhang. Viszont 14 hetesnek mondták a magzatot.

Jelzálog hitelt nem engednek el, mert benne van, hogy csak élő magzatra lehet igénybe venni!

Babavárónál meg már megszületettnek számított, így ott meg is kaptuk rá a kedvezményt.

És ne legyetek olyan hülyék mint én, hogy pörgettem kifelé a (felelősen felvett tehát eleve csak kis-közepes összegű) hitelt, ment bele a rendszeres előtörlesztés, LTP-k, minden, és amikor megigényeltem a 4M hitelelengedést, már csak ~2.5M volt a tartozás.

A 2.5M-t jóváírták, a 1.5M meg ment a levesbe, széttették a kezüket, hogy hát azt nem lehet semmilyen formában kikérni, nekem az elveszett mert nem volt 4M-t elérő tartozásom (aki meg felvette a tizen-huszonmilliókat, az megkaphatja a teljes 4M-t - (NEM) kicsit kontraproduktív "támogatás" ez is). Szóval részemről ezzel is ismét megerősítést nyert, hogy megérte volna ész nélkül eladósodni, és nem arra figyelni hogy mihamarabb visszafizessem a hitelt...

Ha kicsúsztál a 60 napból, akkor is igényeld meg nyugodtan, nekünk a 2. gyerekünk 2,5 éves korában igényeltük és kérdés nélkül kiutalták a banknak!

Nem lehet, hogy a Covid-veszélyhelyzet alatt, amíg minden hasonló időkorlát fel volt függesztve?

2022-ben használtuk ki ezt a lehetőséget. Mivel nem volt hitelünk (lakáscélú) vásároltunk egy kisebb értékű vidéki lakást (8M) aminek megvásárlásához felvettünk 4,1M hitelt. Ami a legjobban megizzasztott az egész folyamat alatt, hogy a bankok mivel nem rendelkezem bankszámlával nem álltak szóba velem. Igazolható jövedelem, tizenöt éves folyamatos munkaviszony nem volt elég, és mint új ügyfél sem voltam megfelelő számukra. Miután sikerült bankot találni minden flottul ment. Gyerkőc megszületését követően kértük az elengedést ami rendben le is zajlott. Közben három törlesztőt fizettem ki a hitelből. Állami betörlesztés után végtörlesztettem. Az ingatlanra nem kerül semmiféle elidegenítési vagy terhelési tilalom.

A cikkben írt jelzáloghitel - nagycsaládosoknak szóló - tartozáscsökkentő támogatásakor nincs 10 éves elidegenítési tilalom.

A támogatás igénylésekor nem kell olyan szándéknyilatkozatot tenni, hogy 10 évig az ingatlanban szeretnénk-e lakni. Nincs szó visszafizetésről.

A tulajdoni lapba nem kerül új zálogjog az állam vagy más részére.

A 60 napos határidővel azért is vannak félreértések, mert korábban nem volt határidő, azt csak néhány éve vezették be.

olvasd el a törvényt, szóval szerint írja a 10 évet, valakinek be is másoltam.

Hitelszerződésünk van (zöld hitel), de még nem készült el a lakás, nem adták még át, így a hitelfolyósítás sem történt még meg.

Ha hitelszerződéskötés után, de hitelfolyósítás előtt születik a második gyerek, akkor is igénybe lehet venni?

@krilin

"és nem arra figyelni hogy mihamarabb visszafizessem a hitelt…"

Ilyen állampapírkamatok mellett amúgy is hülyeség lenne.

"A CSOK-hoz hasonlóan itt is tíz évig tartó elidegenítési jogot jegyeznek be, de szintén ahhoz hasonlóan, ha visszafizeted a támogatást, akkor utána le is veszik ezt a jogot akkor is, ha még nem telt el a tíz év."

Én úgy tudtam, hogy 10 évig semmiképpen nem lehet eladni, még a támogatott hitel visszafizetése ellenére sem, mert még ott van rajta az állami CSOK támogatás a max. 10 millió ft. Emiatt a 10 évet meg kell várni, különben büntető kamat lesz a 10 millióra is.

Ok, meg fogom nézni a törvényt pontosan, de attól még az általam megélt valóság a következő:

Igényeltem, és megkaptam a jelzálogcsökkentő támogatást.

Az igényléskor nem kellett nyilatkoznom arról, hogy 10 évig ott szeretnénk-e lakni.

Nem változtak a bejegyzések a tulajdoni lapon.

Ebből újítottuk fel a lakást. Mikor biztos volt a terhességem, akkor felvettünk 4M hitelt lakásfelújításra, hármaska születése után igényeltük az elengedést. Kezdetben 50-50%-os tulajdonhányad kellett az ingatlanon, de utána ezt is eltörölték. Mi 2019-ben született harmadik gyerek után vettük fel, akkor még elvileg nem volt ez a 10 milliós szabály, és a covid miatt már elmúlt a legkisebb 60 napos mire rendesen be tudtuk nyújtani (de pont beleestünk a hiteltörlesztési moratóriumba, amit ki is használtunk emiatt, szóval mi akkor nagyon jól jöttünk ki belőle).

Annyira kell esetleg figyelni, hogy a bank felszámol(hat) ilyen olyan "büntetést az előtörlesztés miatt. Nálunk ilyen volt, hogy hitel igénylésekor elengedték a közjegyzői díjat, de mivel 2 éven belül törlesztettünk, ezt vissza kellett fizetni. Ezekkel a kisebb költségekkel is érdemes azért kalkulálni.

Mi kicsit több, mint 2 éve vettük igénybe ezt a támogatást a második gyermekünk születése előtt nem sokkal. A mi lakásunkra nem került elidegenítési tilalom, és nem kellett semmilyen szándéknyilatkozatot tennünk. Ellenkező esetben nem is igényeltük volna.

@Kiszamolo mi ezt a torvenyt neztuk, itt nincs szo arrol, amit bemasoltal. En ugy ertelmezem, hogy nem kell ott laknunk es el is adhatjuk, ellenkezo esetben mi sem ugrottunk volna bele:

net.jogtar.hu/jogszabaly?docid=A1700337.KOR

A belinkelt rendeletben írják a 10 évet, de lehet, hogy rosszul, mindent egy kalap alá véve.

Es ez nem utkozik a CSOK-kal? Pl. akkor is lehet elni ezzel, ha valaki vett fel CSOK tamogatast es CSOK hitelt a szuletendo gyermek utan?

Ha tobbfele hitel van, lehet kerni a magasabb kamatu (pl piaci) hitelbe torteno torlesztest?

@anna Mi is hasonló cipőben vagyunk, én beadtam a kérvényt, egyelőre elbírálás alatt áll.

Viszont a jogszabályban van valami ködös megfogalmazás a veszélyhelyzet alatt született gyerekekről, ebben az esetben a veszélhelyzet megszűntét követő 30 napig lehet benyújtani kérvényt. Jelenleg is veszélyhelyzet van (2023. június 27-ig), csak nem covid, hanem háborús, és nem egyértelmű, hogy erre érvényes-e a kitétel.

Mindenesetre egy plusz lehetőség, ha júniusig megtörténik nálatok is a folyósítás akkor érdemes beadni erre hivatkozva.

Nem csak arról van szó, hogy nem kell a 10 éves ottlakásról nyilatkozni. A harmadik gyermekem megszületése után úgy kaptuk meg a 4 milliós jelzáloghitel csökkentést, hogy nem laktunk a támogatott ingatlanban. Nem oda szólt a lakcímkártyánk. Csak azt nézték, hogy a feleségemmel közös tulajdonban legyen a támogatott lakás.

Ha kicsúsztál a 60 napból, akkor is igényeld meg nyugodtan, nekünk a 2. gyerekünk 2,5 éves korában igényeltük és kérdés nélkül kiutalták a banknak!

Nem lehet, hogy a Covid-veszélyhelyzet alatt, amíg minden hasonló időkorlát fel volt függesztve?

A 60 nap letelte nem esett bele a COVID-vészhelyzetbe, 2019 júliusi születésű 2. gyerekre, 2022 januárban igényeltem.

30 nap, a babavárónál van 60 napod.

Mi pont ebben vagyunk.

Közben egy hónap után pont most jött meg a válasz, hogy elutasították a kérelmet, mert még nincs folyósítva, és így nincs tartozásunk a bank felé amit el tudnának engedni. Majd próbálkozunk ha folyósították, a veszélyhelyzetes módszerrel.

Három oka volt annak hogy külföldre költöztünk: 1. egészségügy, 2. nyugdíj, 3. a sok kamu támogatás, amellyel felpumpálták az ingatlanárakat/albérletárakat az osztrák szinte közelébe.

Az egészségügy már jó, a nyugdíjam ketyeg, és most legalább látom, hogy mire megy el az adóm. Sőt, vállalkozóként már mi is elkezdtünk visszakapni a befizetett adónkból. (Magyarországon ez a családi pótlék volt mindössze).

(bocs, offtopik:

@Kiszamolo

"minden beteg hozzászólása automatikusan, olvasás nélkül megy a szemétbe."

Ha itt arra utalsz, hogy IP cím alapon van beállítva valami, amivel automatikusan bannolod valaki folyamatos hülyeségeit, akkor azért gondolj a VPN-esekere. Nálam most pl. egy svájci IP címet láthatsz, pedig nem Svájban vagyok, hanem VPN-en keresztül netezek. Ha az említett hülyegyerek is VNP-en keresztül zaklat, akkor IP-alapú automatikus bannolással sajnos normális emberek is letiltásra kerülhetnek. Kivédeni sajnos az ilyen én nem tudom, hogy lehet.)

Ezt nem hirdeti az állam. Én is egy olyantól tudtam meg, aki éppen felhasználta. Amit lehet fel kell használni és visszaigényelni, stb. Államnál ne maradjon. Sokszor elgondolkozom melyik lenne jobb, ha egy régi (olcsó) hitelem lenne és házban lakhatnék, vagy mint most hitelmentesen lakásban. Ha lenne 2. gyerek amit lehetne felhasználnék támogatást, de egyelőre elég egy.

Más téma, utólagos CsOk amit említett valaki: ha csak X gyerekre vetted fel a sima csokot, de x+1 született, igenyelhetsz 400 e Ft-ot a megszületett gyermekre. Viszont: újra értékbecslőt kell hívni és 10 év elidegenítési tilalom kerül a lakasodra. Mi nem néztünk utána rendesen, MKB pont akkor fuzionált a Budapest Bankkal, hónapokra elkeverték a papírokat és amúgy is már csak kb 250 e hitelunk volt, ennyit engedtek el a 400 helyett, meg az értékbecslő is 42 e Ft volt. Szóval sz@ros 200 e Ft-ért 10 év jelzálog került az 50 milliós ingatkanunkra. Btw mikor a Földhivtal már küldte a papírt erről, a banknak nem sikerült könyvelni és még

mindig vonják a hiteltörlesztőt. I HATE MKB!

Kb. 20 hetes volt a magzat (2.gyerek), amikor igényeltük a hitelt. Ezek szerint nekünk épp nem jár a hitelelengedés, igaz?

@vpn valoszinuleg az a hulyegyerek nem a te VPN-edrol kommentel. De ha @Kiszamolo az akismet wordpress plugint hasznalna (nem tudom, hogy igy tesz-e), az peldaul kepes megtanulni, hogy mi a spam komment.

@istvan84

Offtopic, de hogyan tudod megoldani hogy bankszámla nélkül létezz? Van olyan munkáltató aki készpénzben fizet, ezek szerint nem is kötelező az utalás? Köszi!

Na, lesz is mire költeni az ilyen támogatást holnaptól...

Nem kell ott lakni (vagyis a támogatott nem szorul rá mint lakhatásra, még a látszat kedvéért sem), nincs elidegenítési tilalom, meg van ez oldva okosba. Így lesz közpénzből magánvagyon. Ezt mi így szoktuk.

12 hetes magzat megszületettnek számít, agyam eldobom 🙂 "Elvesztette magzat jellegét"

Ilyenkor azért megnyugszom Magyarországgal kapcsolatban. Van itt pénz lóvéra.

Valahonnan letölthető esetleg szerkeszthető verzióban is a kérelem mintája? Csak nem szerkeszthető pdf-ben találtam meg és pár helyen lehetetlenül kis hely áll rendelkezésre a beírandó adatoknak.

A szabály az, hogy ha a gyerek 2020. június 30. előtt született, akár bármikor, akár még most is igényelheted. Ha utána, akkor már csak a 60 napos határidőn belül.

Nekünk van egy 2020-as negyedik gyerek, tervben is van a felhasználása a legnagyobb hamarosan aktuális a lakásába. Már ha akkor még ez a bagázs lesz hatalmon. Megveszed a lakást hitelre, kikéred a támogatást, előtörleszted a hitelt, kész, megint kaptál pár milliót az adófizetőktől.

A felesleges körökkel ismét a bankok gazdagodnak, meg egy csomó idő megy el a papírozással. Ha már tök értelmetlenül hozzávágnak egy csomó pénzt a tehetős családoknak, csinálhatnák egyszerűbben is. Ingyen 4 milkáért Lőrincen kívül azért a többség le fog hajolni.

De egye fene, mi szívesen lemondunk róla, ha cserébe mennek.

@nemethfeco Én ezt találtam. Adobe 'fill&sign' funkcióval kitölthető és szerintem elég nagy rubrikák vannak (betűméret csökkentéssel mindenképp).

kormanyhivatal.hu/download/6/ff/76000/1_sz_kerelem_20210113.pdf

Tisztelt mindenki. Nagyon szívesen. Örülök, hogy az adóm megint a családosok kezébe került. Költsétek egészséggel.

Viszont lassan veszettül unalmas, hogy csak nektek jár minden, tőlem viszont csak elvesznek.

Anno 2010 előtt amikor a Bajnai megszűntette az előző szocpolt, és a média arról harsogott, hogy mindent eltöröltek, akkor miután "becsúszott" a harmadik gyerek, "unalmamban" jogszabályokat olvasgattam és kiolvastam, hogy aki már kettőre felvette, az a harmadikra is felveheti.

A bankban az ügyvezető hitetlenkedett, hogy nincs ilyen jogszabály, majd két hét után jóváírták. Igaz kevesebbet, mint a maximum összeg, mert a hitel már néhány tízezerrel kevesebb volt.

@Kiszamolo A Tartozáscsökkentő támogatás igénylésekor nem kerül ETT bejegyzésre a tulajdoni lapra. Olyannyira nem, hogy több ügyfelem eladta az ingatlanát igénylés után, de még a támogatás folyósítása előtt és így megtörtént a végtörlesztés is. Ekkor az ügyfél lakossági folyószámlájára utalták a 4M támogatást. Az a lényeg, hogy az igénylés pillanatábam megfeleljenek a jogosultsági feltételenek és azon a napon vizsgálják a fennálló tőketartozást is.

@Ludasmatyi

Na te tipikus esete vagy annak, hogy a tudatlanság boldogít.

X éve így van ez. Eddig nem zavart, mert nem is tudtál róla. Most hogy hirtelen megtudtad a te szempontodból nincs semmi változás, de hirtelen elkezdett zavarni, holott semmivel se élsz máshogy, mint tegnap.

Érdemesebb azokkal a dolgokkal foglalkozni, amit befolyásolni tudunk a saját életünkben. Minden más csak arra jó, hogy bosszankodjunk rajta, az meg nem visz előre.

Jól vannak-e elköltve a családtámogatások? Szerintem nem. De még mindig az a jobb, ha oda mennek ezek a pénzek, mint a sok egyéb értelmetlenségre.

@ludasmatyi Ha ez vigasztal, en csaladoskent eddig 0 kedvezmenyt kaptam allambacsitol. Udv a klubban.

valaki tudja, hogy online lehet e intézni, pl epapir?

@kakao igen, lehet online is igényelni, tájékozatót és nyomtatványokat itt lehet találni a kérelemhez: kormanyhivatal.hu/hu/lakastamogatas

Hétfőn délután 2 körül olvastam a cikket. Háromnegyed 5-kor már a kormányablakban voltunk leadni a kérelmet. Aznap volt a 60. nap. Erre a bejegyzésedre egyfajta deus ex machinaként tekintek. Korábban sehol nem olvastunk erről a lehetőségről. Most minden második gyereket váró ismerösünknek terjesztjük az infót. Hálás köszönet neked!

A pontosság kedvéért: nem az állam fizeti ki, hanem az adófizetők.

Amúgy pedig tök rendes, hogy legalább az adófizetőkkel kifizettetik, mert simán írhattak volna törvényt, hogy a bankoknak el kell engedniük oszt kész.

Persze ami engem illet én jellemzően a rossz oldalán vagyok ezeknek az osztogatásoknak. Nem vagyok sem nyugdíjas, sem kisgyerekem nincs, nem vállalok felelőtlenül változó kamatozású hitelt, nem teszem a pénzem mindenféle zavaros befektetési cégekbe amelyek bedőlnek, de azért az adófizetők pénzéből kárpótolják a befektetőket stb.

Viszont nemcsak, hogy az én pénzemből fizetik, de az ezek által okozott infláció, szakemberhiány engem is érint.