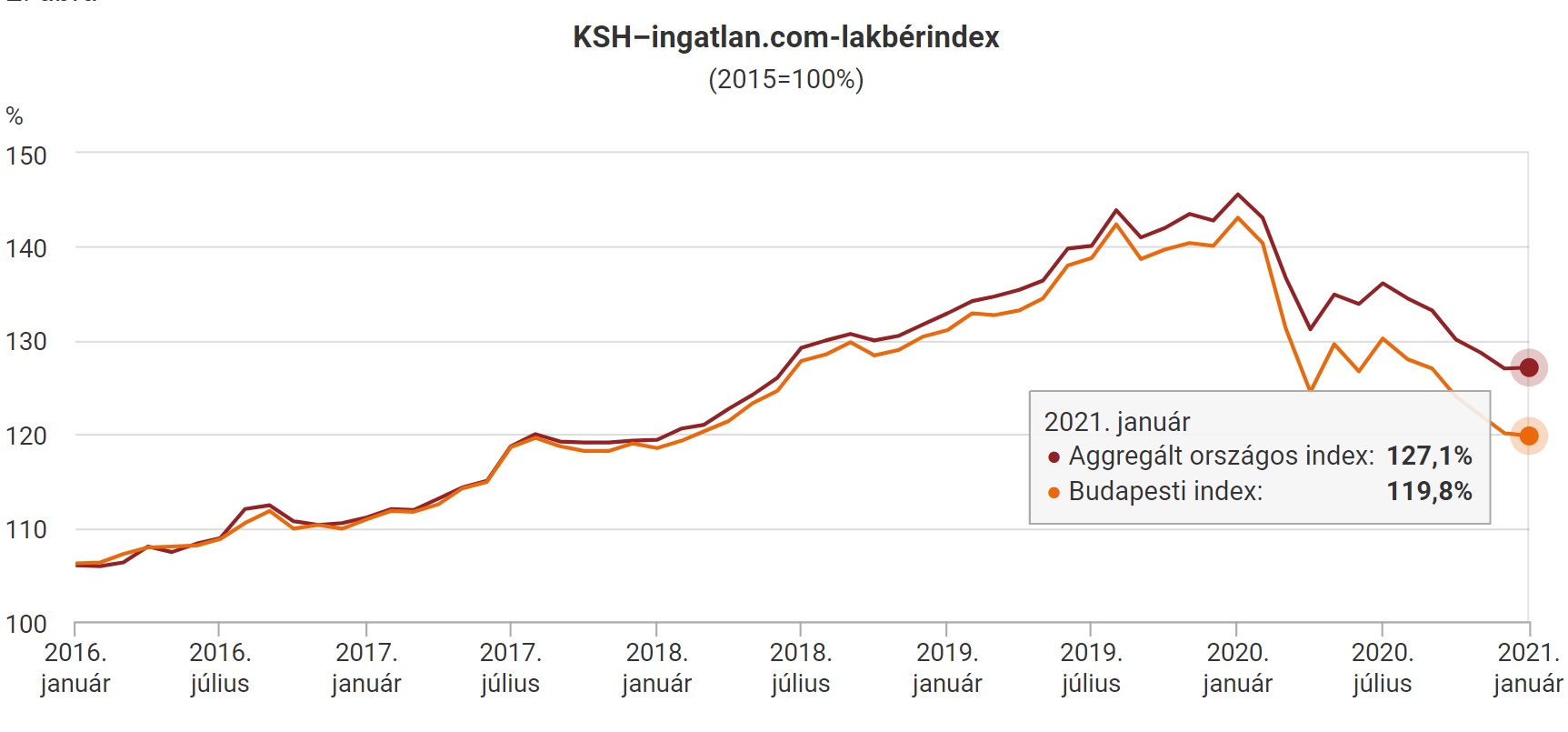

Megjelent a KSH ingatlanbérlés indexe, amit a bérlakások kínálati árai alapján állítanak össze.

A válság határozottan jót tett a bérlési költségeknek, az országos, de különösen a budapesti kínálati árak komoly zuhanásban voltak az elmúlt évben, igaz, mostanra az áresés megállt. A budapesti árak 16%-ot estek egy év alatt.

Így 2015 óta a budapesti bérlési költségek kevesebb, mint 20%-kal nőttek, miközben a hivatalos infláció 12,88% volt ugyanekkor. (Az ingatlanvásárlás költségei pedig akár meg is többszörözőtek típustól függően.)

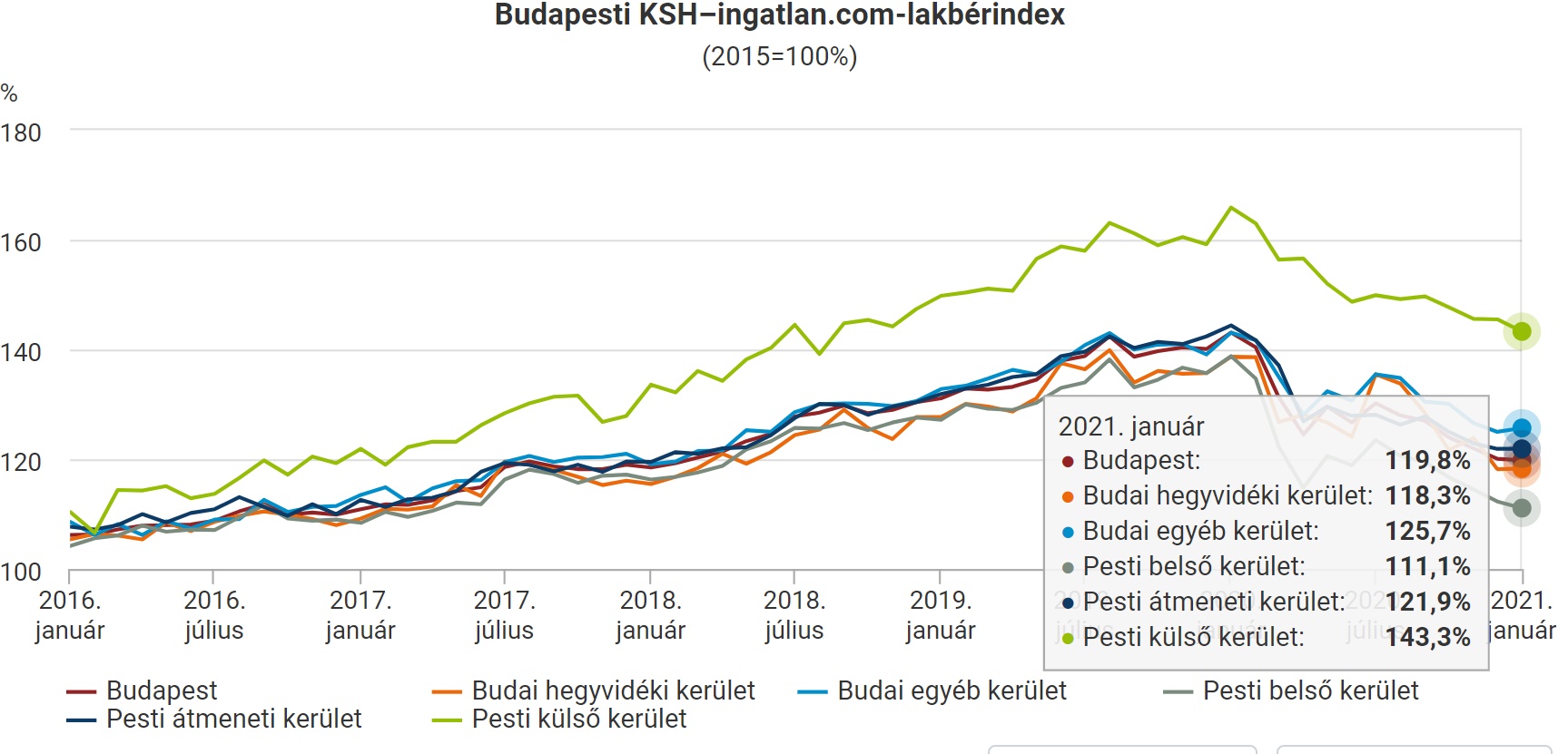

Érdekes kiegyenlítődés figyelhető meg Budapesten, az eleve drágább kerületekben kevésbé, a külső vagy kevésbé felkapott kerületekben viszont sokkal jelentősebben nőttek az árak.

A nagy kérdés az, hogy ha egyszer vége lesz a járvány miatti lezárásoknak, mennyire fog visszarendeződni a piac, ha újra lesznek egyetemisták, turisták és ha a cégek felszámolják a home office-t.

Erre egyelőre nem tudjuk a választ, de várhatóan jelentős lesz az áremelkedés, ha a csúcsot nem is éri el újra azonnal.

A KSH cikke itt érhető el további adatokkal.

(Jó lenne látni, hogy mennyi az üres lakások aránya, de erre sajnos nincs adat. Az is nagyon érdekelne, hogy alakult 2000 és 2015 között az ingatlanbérlés a nagyobb városokban, mert emlékszem, ami lakást kivettünk 2001-ben (és hogy örültünk, hogy találtunk valamit), azt 2012-ben is ugyanannyiért lehetett kivenni. Ha valakinek van valami forrása, megoszthatná velünk.)

Lakás árakat mesterségesen magasan tartják (hitel moratórium, csok, felújítás, babaváró, stb.). Bérleti díjak csökkennek. Apróhirdetési fórumokon rengeteg túlárazott belvárosi, szuterén, galériás, 20(!)-30 nm-es lakás aranyáron, gondolom sok volt airbnb-s. Már a kommentekben is kiröhögik az ilyeneket hirdetőket. A magas vételi, alacsony bérlési ár miatt kiadásra is kevésbé éri meg venni. Jó kérdés ebből mi lesz...

Úgy gondolom, hogy a "visszarendeződést" erősen befolyásolják a megjelenő cikkek is. Ha az index, hvg, portfolio mind arról ír, hogy akár 0.5%-kal is, de nőttek az árak, akkor majd megint elkezdik emelgetni az árakat a bérbeadók, te meg választhatsz, hogy lenyeled azt a plusz x ezer forintot, vagy elkezdesz másikat keresni (és az összes ezzel járó herce-hurcát, mint megtekintés, költözködés, pakolás, stb).

Egyébként arra számítok, hogy sok cég permanensen home officeban marad, vagy szimplán kisebb irodába költözik. Jómagam már a COVID előtt is remote only cégnél dolgoztam, és örülök neki, hogy most jelentősen nőtt a választék a remote munkát támogató cégek közt, remélem tartós marad ez a lehetőség.

@Kiszamolo

Amúgy üresen álló lakásokat, hogy lehetne összeszámolni?

Sanyi, rendszeresen van erre felmérés, ha máskor nem, népszámláláskor, hiszen ha az adott ingatlanban nem lakik senki, azt jelezni kell a számlálóbiztosnak.

2015-ben vagy mikor volt az utolsó, a budapesti ingatlanok talán 13%-a volt üres.

Persze ez így nem igaz, mert üresnek veszik például az irodának, rendelőnek használt ingatlant is népszámlálási szempontból.

Az èn budapesti lakásom is üresen àll, mert egyszerûen nem èri meg kiadnom fillèrekèrt. Kívàncsi vagyok, mi lesz nyáron. Ha normalizálodnak a bèrleti àrak ès találok valaki normàlisat, akkor kiadom. Ha nem, legrosszabb esetben üresen àll.

@ingok "hitel moratórium, csok, felújítás, babaváró, stb" - Egyik sem a fő probléma. A magas árakért a 0% közeli kamatok, és a QE okolható leginkább. Minden más támogatás hatása eltörpül ezek mellett.

@ingok

Attól tartok semmi, mert amíg a bérleti piac gyengélkedik, addig a moratórium is tologatva lesz (vírushelyzet végéhez kötött mindkettő). Amíg meg nem kell törleszteni, addig a letolt gatyával ingatlanbefektető lakáskiadók nem esnek pofára az alacsonyabb bérleti díjak miatt.

@daisy

Általános home office tuti nem marad, 3/2 felosztás (3 nap bent, kettoőHO, vagy fordítva) viszont nagyon el fog terjedni, az általános lesz. Következmény: belvárosban nagy növekedés nem várható (Airbnb-től függ minden), külsőbb kerületek, agglo viszont kilőhet.

@hercegno Körülöttem laknak bérlők, nem bánnám ha tulajok ugyanúgy gondolkodnának mint te és üres lakások vennének körbe, volt már ilyen pár hónapig, meg is látszott a hangulatomon, teljesen más úgy élni a belváros környékén, hogy közben még falszomszédod sincs 🙂

Amúgy ha tényleg huzamosabban az lesz a helyzet, hogy nem éri meg kiadni a vételi árakhoz képest, akkor nyilván be fog indulni egy valamilyen szintű eladási hullám. Mint bérlőkkel körülvett lakó, talán ezzel is inkább nyernék..

Amiben viszont nagyon bizonytalan vagyok és érdekel, hogy mi lesz vele az a HO. Az IT-seknek oké maradni fog, de a többieknek én arra tippelnék, hogy sokkal inkább a teljes visszarendeződés lesz a pálya, amelyik bankban dolgozom ott biztosan, de a más munkáltatóktól is inkább erre számítok, cáfoljatok meg , remélem nem így lesz és akkor majd végre kiköltözhetnék egy nem aglós ( túl drága) településre.

@hercegno add oda ingatlankezelőnek, kiadják helyetted, kezelnek minden nyűgöt, s legalább addig sem nulla hasznot hajt.

Ugyanitt, kurvára remélem, hogy lesz egyszer üreslakás-adó, vagy valami motiváció, hogy ne érje meg üresen tartani a lakásokat.

Ingatlankiadókat is be kell kötni NAV-hoz, azt' akkor lesz pontos adat, mert pl. ha nincs bérlő, gyorsan le is jelentik/jelentődik. Plusz kicsit még fehéredne is az ingatlanpiac.

Pistabá, az kellene, mint máshol: a második, harmadik ingatlan magas adókulccsal adózik, de ebből az adóból levonható a kiadás után fizetendő szja. Így egyrészt nem lenne ennyi üres lakás, amit nem adnak ki, másrészt mindegy lenne, hogy bejelentik-e a bérlőt, hiszen így is, úgy is adózni kell.

Az IT-ben dolgozo ismeroseim mind arrol szamolnak be, hogy hosszabb tavon lenyegesen tobb home officet terveznek a vallalatok. Heti 1-2 nap irodai munka, szelsosegesebb esetben teljesen remote munkavegzes. Nyilvan ezt nem kedvessegbol teszik, hanem igy csokkentik a koltsegeiket.

A home office elsosorban a jobban fizeto fehergalleros munkaero egy reszenek opcio, igy BP belso teruleteibol a jol fizeto kereslet egy resze el fog tunni. Termeszetesen ez a kereslet a tagabb ertelemben vett agglomeracioban (Esztergom-Szekesfehervar-Cegled-stb vonalig) meg fog jelenni akar berles, akar vasarlas formajaban.

@vilmos-nagy téged miért is zavar, hogy valaki üresen tartja a pesti lakàsát, mert megteheti?

Most költöztessek oda hajléktalanokat, vagy esetleg egy nehézsorsú családot csupa szívjóságból??

Vagy adjam ki havi 50ezerért??

Ha kiadnám egyértelmű, hogy adóznék utána, ahogy a többi jövedelmem után is adózom.

Nehéz lehet ilyen megkeseredetten élni.

Hercegnő, a probléma az, hogy a lakhatás egy szükség, amit nem lehet mással pótolni.

Ha egy adott városban X darab lakhatási lehetőség van, de ennek 13%-a üresen áll, ezért rengeteg embernek nincs hol laknia vagy túl drága a lakhatás, akkor érdemes rávenni azokat, akik az üres lakásokon trónolnak, hogy vagy adják el az ingatlant olyannak, akinek lakhatási szüksége van rá vagy adják ki, hogy ezzel is enyhüljön a lakhatási válság.

A világ normálisabb felén van ilyen adó a nagyvárosokban és jól működik.

Sajnos pár dolognál végesek a források, ilyen a lakóingatlan egy adott településen és például a termőföld. Abból sincs végtelen mennyiség, ezért szabályozni kell, hogy ki vásárolhatja fel és mit csinál vele.

A home office kapcsán (akár full, akár 40-60%-os) a másik kérdés, hogy mi lesz az irodákkal, amit ezentúl nem használ senki?

Nem kizárt, hogy némi átalakítás után ezek is megjelennek a lakáspiacon, akár eladásra, akár kiadásra.

Adó kapcsán: szerintem a pénzügyi tanácsadókat kéne megadóztatni 95%-os kulccsal, mert ott van pénz, a nevében is benne van:-)

Vagy vezessünk be trollkodási adót, hozzászólásonként ötezer forint. Az olvasóközösség szavazata számít az adó kivetésénél. Na? 🙂

@hercegno A hosszútávú bérleti díjak azért nem csökkentek olyan sokat. Volt hogy hónapokig láttam ugyanazt a hirdetést, pedig ha 10-20 ezret engedne az árból már rég kivették volna. Sokkal többet buksz az üresen álláson, gondolom minimális rezsit így is fizetni kell, a bevétel meg 0.

Berlo, na azt én is bírom, amikor ötödik hónapja hirdeti drágán a kiadandó ingatlant, miközben havonta az éves bevétel 8,3%-át bukja. Jobban megérné 15-20%-kal olcsóbban kiadni, mint hónapokon át eredménytelenül hirdetni.

Ha ki is veszi valaki piaci ár felett, az első adandó alkalommal le fog lépni, ha talál olcsóbbat, akár még a kauciót is bukja, ha annyival olcsóbbat talál.

Aztán lehet megint elölről kezdeni a hirdetést hónapokon át.

@d Pont ezek a fehérgallérosok szeretnek étterembe, moziba és színházba járni. Esztergomban se mozi, se színház, értelmes kávézót is összesen egyet sikerült találni, amikor legutóbb a környéken töltöttem. Az évi 4-5 hétvégi repülőgépes kiruccanást is nehezebb megoldani, ha nyolc helyett négykor kellene kelni.

És ne feledkezzünk meg ha remote munka tényleg elterjed, akkor az nem ál meg az országhatárnál. Ha megjelennek a 70-100 ezer eurós fizetéseket kapók a piacon, akkor még az is lehet hogy feljebb nyomja a Budapesti árakat

Érdekes helyzetben van az ingatlanpiac és a magyar gazdaság is.

Mind a kettő mesterségesen van túlpörgetve.

Az építőipar a NER érdekkörébe tartozik és a mesterséges állami ösztönzőkkel van túlpörgetve a piac.

Az más kérdés, hogy a fizetőképes kereslet már elérte a határát.

A másik probléma, hogy összeszerelő üzemek országa vagyunk és az autóipari kitettségünk is óriási.

A gazdaság romokban és hiába az olcsó hitel , ha az önerő minimum 30% és a bankok sem fogják csak úgy szórni az "ingyen hiteleket".

A forint szándékos leértékelése miatt 1-2 éven belül kamatot kell emelni az Mnb-nek, mert a kamu 3-4 %-os Ksh infláció 10-12 % lesz.

Akik hitelből vettek lakást befektetési célból azok befognak fürödni a köv 5 évben.

Nálunk itt Zalaegerszegen is "megbolonduktak az eladók"

Az újépítésü lakásokat 450 ezer alatt nem is hirdetnek, de ami jellemzőbb irányár az 500-600 ezer.Folyt köv.

A használt lakások ára , amik 50+ éves lelakott sz a rok átlagban 300 ezer környékén vannak irányáron hirdetve 1-2 normális hirdetést leszámítva.

A 6/16-os szabály alapján nem lesz befektető, aki ingatlanba fogja rakni a pénzét, mert egyszerűen nem éri meg neki.

A mai ingatlanárak mellett inkább már a 20-22 év a megtérülési idő, mert az albi árak nem tudják követni az ingatlan áremelkedést.

Magyarországon lakhatási válság van, egy eladhatatlan keleti és lassan megfizethetetlen nyugati országrészel.

Szép új világ.

@berlo nekem jelenleg nem èri meg Pestre rohangàlni vidèkről. Épp az első babámat várom, és nagyon boldogan élvezem a számomra új vidéki életet. A bérleti díj hál istennek nem kenyérre kell, a rezsi még a közös költséget beleszámítva sem éri el a keresetünk 1(!!)%át. Nekem most a kényelmem a legfontosabb, nem plusz-minusz 150 ezer.

Én is ezt figyeltem meg, hogy sóher ismerőseim, akik szó szerint értve a szájukból fröcsögő nyállal üvöltöztek az ügyfelessel (most legalább a maszk miatt nem látszik ez), hogy megkapjanak 500ft kedvezményt, mondjuk az internet előfizetés árából, azok simán üresen hagynak hosszú időre egy lakást.

Az indoklás mindig hasonló, hogy nem fogja elkótyavetyélni meg mindenféle huligánnak kiadni. Megvárja amíg rendes bérlő jön. A rendes alatt azt értik, hogy nem néz ki bűnözőnek és persze a legfontosabb, hogy hajlandó a magas bérleti díjat megfizetni. Meg sokszor a 3 havi kauciót, hiába nagyon nagy összeg az így már.

Szóval durva ez, hogy havi 500ft-ért a legyet röptében és közben meg egy üresen álló kégli az nem probléma nekik. Pedig egy üresen álló lakás nagyon komoly pénzégető, amikor van máshol 5 évre biztosan éves 4,95% hozam és miközben a további áremelkedés finoman szólva is bizonytalan.

A túlárazás az üzlethelyiségek piacán most is játszik, pl. 1 éve hirdeti , a piaci ár kétszereséért, olcsóbban "ne má".

Bukik havonta kb. 200 000 Ft-ot (közös költség)

Másik példa, lerobbant üzlethelyiség piaci ár maximumán, minden felújítást a bérlő végezzen, természetesen beszámítás nincs, 8 hónapja hirdeti 🙂

Kiszamolo

2021-02-28 at 13:50

ez egy fontos szempont, de nem az egyetlen, és ha az üzlethelység+lakás összességet nézzük, legalább 50 000 esetben elvetik budapesten

@hercegno Mit tartanál normalizálódott árnak? Nem zavar, hogy amíg üresen áll az ingatlanod, csak veszteséget termel, ezzel szemben, ha (1) kiadnád piaci áron, akkor származna belőle bevételed (2) ha eladnád, a befolyó pénzt befektethetnéd bármi másba, ami pl. jobb hozammal rendelkezik?

"a “visszarendeződést” erősen befolyásolják a megjelenő cikkek is. Ha az index, hvg, portfolio mind arról ír, hogy akár 0.5%-kal is, de nőttek az árak, akkor majd megint elkezdik emelgetni az árakat a bérbeadók..."

Igen, pont ezekből a forrásokból szoktunk tájékozódni, amikor egy konkrét ingatlan bérleti díját kell meghatároznunk...

Jó hírem van a bérlők számára, követni szoktuk a piaci trendeket, melyeket egyébként nem a médiában megjelenő véleménycikkek határoznak meg. És ha valahol eltérünk a piaci átlagtól, annak is mindig oka van, nem hangulat és megérzések alapján döntünk az árazásról.

A földterület természeti erőforrás; lakóépület csak földterület feláldozása árán jöhet létre. Az érdekünk, hogy az erőforrás hatékonyan legyen felhasználva, máskülönben pazarlásról van szó.

Az erőforrásokat a piac segítségével juttatjuk el a fogyasztókhoz. Azért, mert a piac ebben többnyire hatékony. A piaci szereplők ebben üzletet is láthatnak. Az nem baj, ha egyének haszonra tesznek szert, de ez csak mellékhatás, nem a piac célja. A baj az, ha a nyerészkedés veszélyezteti a piac célját, nevezetesen az erőforrások hatékony eljuttatását. Ilyenkor a piacot korrigálni kell.

Ha a lakásokat megéri üresen állni hagyni, az pazarlás, az a piac működésének kudarca, mert az erőforrás nem jut el a fogyasztóhoz.

Én az adóztatásban nem hiszek, annál találékonyabb a magyar, hogy ez működne. Az ilyet szankcionálni kell.

@hercegno érthető teljesen, hogy nem akarsz Bp-re járkálni és hogy nem hiányzik ez a bevétel, a te döntésed, tisztában is vagy vele, hogy buksz valamennyit.

Egy ötlet, soproni tulajtól béreltem egy cégen keresztül, soha nem láttam a tulajt, sosem beszéltem vele, a cég intézett mindent egy kis jutalékért cserébe. Keress rá nyolcas pont com-ra ha neked érdekes lehet. Remélem nem minősül reklámnak.

Szombathelyen az Újvilág lakóparkban 50 millióért adják a vadiúj, talán 74-80 négyzetméteres házat. Kb. akkora területen áll, hogy be lehet tolni a bringát, nem is értem, hogyan lehet ilyet építeni. Eközben én 110 ezer Ft-ért társasházban lakom, udvari parkolóval, 2 lakás van az én épületemben, az emeleti 2 lakása másik szárnyból jár fel. 50 millió MÁP+ba téve átlag 5%-ot hoz, ami 2,5M évente, 208000 Ft havonta. Értem én, hogy infláció, meg a háznak lesz értéknövekedése, de akkor sem jön ki a matek. A házra is sokat kell költeni újabb 15-20 éven belül. Korábban az volt a tapasztalat, hogy kb. 10 évnyi albérletbe kerül egy ház. A 110ezres albi mellett a ház ára nem lehetne magasabb 13,2M Ft-nál. Hogy lesz ebből akkor 50M Ft, és mikor termeli vissza az árát? 50M Ft az majdnem 38 évnyi albérlet ára, és akkor nem számolom, hogy az 50M kamatos kamattal talán sosem fogy el.

@hercegno ezért mondtam fent, add oda ingatlankezelőnek, havonta kapod érte a pénzt, oszt semmi dolgod vele.

Azt meg, hogy miért adóztatnám szarrá, kettős:

- lásd fent a véges erőforrásos érvelését Miklósnak

- plusz fehérítené a piacot, mert be kellene jelentened a bérlődet, ami után már nehezebb nem adózni.

Mindkét ok abba az irányba tolná az országot, hogy többen laknának bérlakásban, ami szerintem jót tenne mindenkinek - lásd munkaerő mobilitása, meg ilyenek.

Akkor legyen itt egy kis statisztika is, adatok alapján így néz ki, nagyjából egybevág a Miklós által elmondottaknak, 2015-öt vettem 100-nak és éves átlagokat próbáltam betenni (bocs, nem tudom, hogy kell normálisan formázni, hogy szépen kerüljön be ide, sztem a lényeg látható - talán ha kimásolod az adatokat, akkor jobban látható ):

És mint mindig: time in the market > timing the market

Év nominális reál

2003 50.3 75.8

2004 48.9 69.8

2005 50.8 71.2

2006 51.4 70.3

2007 51.6 67.1

2008 62.4 77.1

2009 60.3 71.7

2010 55.0 63.4

2011 52.2 58.8

2012 55.4 59.1

2013 62.8 65.0

2014 82.0 82.9

2015 100.0 100.0

2016 100.9 99.5

2017 101.7 98.1

2018 112.1 105.5

2019 126.1 114.3

2020 114.7 99.9

kiegészítésként még annyi, hogy az adatok Bp-re vonatkoznak

@tip "Ha a lakásokat megéri üresen állni hagyni, az pazarlás, az a piac működésének kudarca, mert az erőforrás nem jut el a fogyasztóhoz."

Vagy epp a piac megfelelo mukodese es epp egy nagy korrekcio elott vagyunk!:) Akkor szoktak tomegevel uresen allni kiado lakasok amikor mar a veteli arhoz kepest kepetelenseg ertelmes megterulesel berlot talalni es az ingatlanokat is mar csak a velt erteknovekedes miatt veszik.

@szombathelyi "50M Ft az majdnem 38 évnyi albérlet ára,"

20felett draga, 25 felett nagyon draga, 30 felett rendesen tularazott/lufi eselyes. Ezt az alapkalkulaciot hasznaljak az ingatlan lufi kalkulaciokban. Pl. USB World Property Bubble Index.

@berlo az ingatlankezelők bődületesen magas költséggel dolgoznak (1 havi bérleti díj + havonta a havi bérleti díj ~10%-a. Airbnb-s ingatlankezelőnél már láttam 30%-ot is!!!).

Az megint egy másik kérdés, hogy az ingatlan nem kiadásán kb.150ezer forintot bukik havonta. Én személy szerint a jelenlegi szintemen havi 150-ért már valószínűleg lehajolnék, de gondolom vannak olyanok, akiknek ez egy tűrésküszöb alatti érték és hogyha már egy kicsit is ki kell mozdulni a komfort zónából érte, akkor nem éri meg. Ezt még valahol el is tudom fogadni, egy lakáskiadás járhat bőven feszkóval.

Az viszont szerintem is gáz, amit itt már említettek előttem páran, hogy másoktól veszi el a lakhatás lehetőségét a nem törődömséggel. ;(

Mèghogy Egomban egy szem normális kávézó található, hagyjuk már...

Gyerekkel, egy kicsit jobb jövedelemmel egy abszolút kellemesen élhető város.

Vilmos Nagy!

"hogy ne érje meg üresen tartani a lakásokat" - nem éri meg!

---

Az üres lakások számáról az elektromos szolgáltató tud a legbiztosabbat.

Úgy látom igény volna egy jó kis válságra :-), vannak is szépen ötletek, hogyan lehetne előidézni...

@Szombathelyi:

Egy dolgot hagysz ki a matekból, hogy aki 50 milliós házat vesz annak többnyire csak 20 milliója van és a többi hitel. No meg kíváncsi lennék egy olyan arányra, hogy az elmúlt években hány százalék vett befektetésre és mennyien saját lakhatásra (mert ott vannak más faktorok is a matekon kívül)

Azt se felejtsd el továbbá, hogy aki befektetésre vesz, annak van ideje kivárni egy jó vételt, ahol kp-vel ráadásul nagyot tud nyomni az áron. Addig meg ül a pénze állampapírban.

Sokkal könnyebb pénzt csinálni, ha már eleve sok van 😀

Miskolcon kb. 550 eFt / m2 áron kínálnak új építésű lakásokat un. lakóparkban. Az egyik legnagyobb lakópartban a lakások felét adták el eddig, de a lakók perlik a kivitelezőt, mert mellékhelység szagok terjengenek az épületben. Az építtető azóta természetesen megszűnt jogutód nélkül.

Használt házakból meg nincs kínálat, a hirdetések fele kb. 360 m2 - területű házat tartalmaz amiben nincs garázs és a ház kb. akkora mint maga a telek és új tető kell rá,

Hogy lehetett valamikor építési engedélyt kiadni olyan házra, ami kb ugyan akkora mint a telek???

Munka meg gyakorlatilag semmi nincs a környéken. Az állásokat továbbra is ismerősi alapon töltik be.

Azon kívül meg van 3,4 műszakos munkarendbe gyári összeszerelő állás, kb. 170 nettóért. Abból hogy lesz új lakás?

Az senkit nem érdekel, hogy a CSOK-osokon kívűl másnak esélye sincs megvenni egy ingatlant?

@romi Sikerült megtalálni a piac két végpontját.Nemrég volt egy felmérés a cégek körében és ez alapján valóban az IT az egyik szélsőség, ahol nagyon durva mértékben tervezik bevezetni / vagy már be is vezették a HO-t a vírustól függetlenül. A másik végletnek pedig pont a bankszektor jött ki, ahol nagyon nem örülnek a helyzetnek és azt várják, hogy minél előbb meg lehessen szüntetni. Ezekből extrapolálni durva torzítás ezért. Az átlag az ezen két pont között lesz.

Azon kívül nekem IT-ban is van olyan ismerősöm, aki szeretne már bejárni.

Üresen álló ingatlan a legrosszabb befektetés. Amikor épp nem ingatlanár-robbanás van, évi 5-15% mínuszt termel reálértéken (és 15 évből 10 mindig stagnáló vagy csökkenő tendencia).

Egy átlag kétszobás lakás ma Bp-n 25-30M, közös költség évi 150 ezer, közmű-alapdíjak és biztosítás 70-200 ezer (attól fűgg van-e távfűtés), nagyon jóhiszeműen 4%-on számolt infláció elvisz újabb egymilliót, úgyhogy laza másfél millával van kijjebb a té tulajdonos egy kétszobás panel esetén egy év alatt. Ha ehhez még bejön egy kis ingatlanár-csöki is, nem kell nagy zuhanás, legyen mondjuk évi 5% ami fele a 2008-13 közötti öszeomlásnak, az még 1.5M éves szinten.

Szal 3 millió mínusz egy év alatt, de hát "nem kér enni" 😀 Két gyerek éves költsége nincs annyiba mint egy üres kecóé .

@hercegno Én nem szólók bele, hogy mit csinálj, nekem aztán mindegy, hogy nektek mi éri meg. Csak a hibás számítási módra szeretném felhívni a figyelmet.

Ha a lakás rezsije, nem éri el a bevételetek 1%-t sem, az szép, de ettől még áll benne több tíz millió forint, ami semmi bevételt nem termel. az alternatívaköltséget kellene nézni, hogy ahhoz hogyan aránylik a bevétel.

Valamint, érdekes kérdés az is, hogy hány százalék emelkedés kell ahhoz, hogy 1-2-6 hónap üresen állás megérje. Mondjuk egy 20% felpattanás, azért elég komolynak számítana. Ez 5 havi kiadásonként +1 havi. Ha fél évig üresen áll, akkor 30 hónap alatt hozza vissza, a kivárás költségét. De persze ott van még az infláció, szóval 30+

Ha nektek nem számít, hát nekem sem. Csak fontos tisztában lenni azzal, hogy milliókról van szó és nem pár ezerről.

Mégegyszer: csak a hibás számítás miatt írok, azt csinálsz, amit csak akarsz

@szombathelyi:

1. Az a 10 ev inkabb 20 vagy 30. Nyugaton regen is normalis volt, hogy egy eleten at fizetted a lakashitelt, a berleti dij ahhoz kozelit. (Nyilvan van valamennyi diszkont.)

2. Az 50 millio ujepitesu ar siman lehet barati ar. Egy jo szakmunkasnak tobbet kell fizetni, mint egy diplomas professzornak es minden tegla megvasarlasanal felul kell licitalni egy epulo stadiont.

3. Normalis piaci kornyezetben mindig ugy jon ki a matek, hogy berelni olcsobb, mint venni. Igy eleted vegeig hizlalod a tulajt es sose lesz sajat lakasod. Az, hogy mennyi a diszkont, azt foleg a fizetokepes kereslet donti el (ami ezek szerint Szombathelyen nem acelos).

En mindig azt mondom, hogy az ingatlanarnal a legfontosabb tenyezo, hogy mennyiert epul fel egy uj haz es hany uj epul. Es latva az epitoipart meg a gazdasagot, nem erzem, hogy egyhamar gombokert fog minosegi uj lakasok tomege epulni.

@hercegno Teljesen megértelek és sokan gondolkodnak így, de nekem 4 év alatt, évente talán 1-2 alkalommal kellett intézkednem és az is leginkább papír munka volt. Ennél is kevesebbet úgy tudsz vele foglalkozni, ha eladod. Persze mondhatod, hogy ingatlanba szeretnéd tartani a pénzed vagy majd jó lesz a gyereknek, ha ott akar tovább tanulni, de ha nem elég diverzifikált a portfoliótok, akkor érdemes lenne megfontolni, esetleg tanácsot kérni.

@Hercegő

Ennyire ne legyél már szociálisan, érzelmileg nulla szinten.

Ha megnézed a fizetéseket, a budapesti albérletárakat, akkor rájössz, hogy elég nagy a baj. Tanár ismerősök keresnek 120-140-et 30 évesen, amiből egy szoba bérlése rezsivel együtt elviszi 80-at havonta...

Az anyagi javak szűkösek, így a lakások, házak is. Ultra hatékonytalan, ha ingatlanok hevernek kihasználatlanul, mert valakinek ez így jó. Olvass kicsit a "magánlegelők tragédiájáról", mint porblémáról.

A kommented meg tele van gőggel és lenézéssel, gondolom egyszerűbb úgy élni, hogy anyu, apu a valagam alá tolt mindent. Legalábbis az ismerősi körömben azok szoktak így beszélni, akiknek soha semmiért nem kellett megoldogzni az életben, de süt róluk az arrogancia. 🙂 Lehet te nem ilyen vagy, kitudja.

@zselatinmedve

~18% koltseg az ingatlankiadasert nem keves, de nem tartom elrugaszkodottan soknak se. Oszinten szolva en se vallalnek el ilyen munkat sokkal kevesebbert. Egy airbnb-s lakassal pedig allandoan kell foglalkozni, igy az is valamennyire ertheto.

@prozsolt

Havi 1 mozi, meg negyedevente egy szinhaz boven osszeegyeztetheto a pesttol tavol lakassal. Nyilvan ki lehet ragadni szelsoseges peldakat, de rengeteg embernek a tavolabb koltozes igenis opcio, amennyiben nem kell minden nap bejarni.

@zselatinmedve "másoktól veszi el a lakhatás lehetőségét a nem törődömséggel"- tényleg ne haragudj, nagyon sajnálom hogy másoknak miattam nincs hol lakniuk. Azért remélem te minden héten önkénteskedsz helyettem is, és segíted a nehézsorsú honfitársaidat.

@random köszönöm a kedves kommentet, a tanárok is biztos miattam keresnek keveset, és nem tudnak megélni. Igazad van, magamtól soha egy forintot nem kerestem meg, azt sem tudom, mi az a munka. Még szerencse, hogy a szüleim mindent a valagam alá toltak, majd sikerült nagyon jól férjhezmennem, így a gyémántos palotámban egész nap szolgahadak lesik a kívánságaimat 😀

Bocsánat hogy bemertem kommentelni, hogy a jelenlegi anyagi/élethelyzetemben nem akarom kiadni a saját lakásomat. Igyekszem a jövőben kevésbé gőgös lenni, nehogy megint megbántsam itt a sok tökéletes, szociàlisan érzékeny embert.

Nem lehet az ingatlantulajdonosoknak felróni, ha törvény adta jogukkal élve, áremelkedésre spekulálva üresen állni hagyják a lakást, ezzel másoktól veszik el a lakhatást. A törvényhozónak kell felróni, hogy ezt lehetővé teszi.

Senkinek nem muszáj ingatlantulajdonosnak lenni. Aki nem tudja a tulajdonát hasznosítani, el is adhatja.

random

2021-03-01 at 10:59

Ez egy nagyon erős bullsh.t! vagy gyenge trollkodás.

@csizkek

"20felett draga, 25 felett nagyon draga, 30 felett rendesen tularazott/lufi eselyes. Ezt az alapkalkulaciot hasznaljak az ingatlan lufi kalkulaciokban. "

Alapkamat, állampapír hozam, illetve infláció függő, hogy mi számít drágának.

Hát, nekem nagyon nem az jött le, hogy csökkennének az árak..

1. Saját kiadó lakás: a COVID járvány előtti áron hirdettem meg, összesen 9-en jelentkeztek, ebből 3-nak bármikor kiadtam volna: végül az döntött, hogy az egyik ilyen jelölt simán beajánlott a meghirdetett ár +20e Ft-ot.

2. Szomszéd házat szerintem irreálisan drágán hirdették, egy hónap alatt elkelt.

Bztos vannak olyan környékek, ahol estek az árak (belváros?).

Kicsinkét elbizonytalanodtam. Eddig azt tanultam a Kiszámolón, hogy ha a pénztárcánk nem bírja az életszínvonalunkat, akkor a) növeljük a bevételeinket, vagy b) csökkentsük az igényeinket (vagy a)-t és b)-t szimultán). Úgy tűnik, hogy ez a szabály mindenre igaz, csak a lakóingatlanra nem. Most úgy látom, hogy ha túl drága a nekem tetsző ingatlan, akkor torz az ingatlanpiac, és még véletlenül sem az én elvárásaim túl magasak. Most visszavonulok, és feldolgozom ezt az információt...

@emernok “ Mégegyszer: csak a hibás számítás miatt írok, azt csinálsz, amit csak akarsz“ Tok egyetertek! Es jo lenne ha a tobbi „csak“ a tulajdon a jo, betenne a megterulesi matekjaba. Mert a legtobb max a veteli es potencialis eladasi ar kulonbseget, meg a berlet vs. hiteltorlesztot nezi. Az opex es a betolt penzen elerheto egyeb nyereseg mindig kimarad