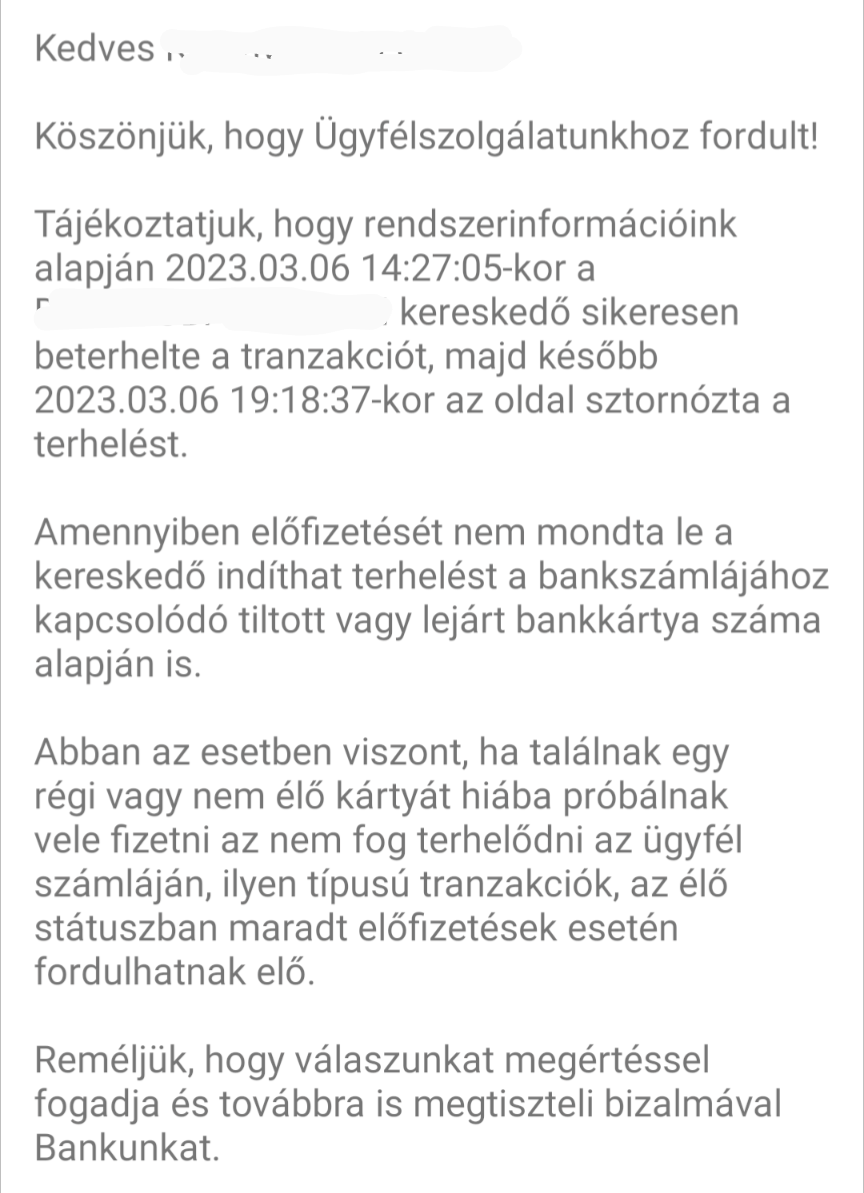

Lászlónak volt egy elfelejtett előfizetése, egy domain regisztráció, aminek a díja kétévente esedékes. A történetben az érdekesség, hogy egy azóta már két éve lejárt bankkártya adatait adta meg (a kártya nem sokkal azután járt le, hogy megadta azt a szolgáltatónak).

Ennek ellenére sikeresen le tudták emelni a pénzt a számlájáról, amit megreklamált a bankjában. Ezután a bank törölte a tranzakciót és visszahívta a pénzt, de mégis meglepő volt, hogy egy több éve lejárt vagy esetleg menetközben letiltott kártyával mégis lehet ilyet csinálni. A bank tájékoztatása szerint előfizetés jellegű lehívásokat a kártya lejárata után is bármeddig be lehet terhelni, függetlenül attól, hogy azóta már új bankkártyát kapott az ügyfél a lejárat miatt.

Érdemes ezt tudni, hogy te ne járj hasonlóan.

A bank válasza László kérdésére:

Ha volt élő előfizetése akkor milyen jogcímen reklamálta meg?

Sőt, lejárt bankkártyára korlátlan ideig lehet kapni visszatérítést (refund). (amíg a mögöttes számla él)

Ez számomra egy nagy katyvasz, és nagyon nem jól kezelik szerintem.

Teljes abszurdum. Valakinek hozzáférése van a számládhoz és nem tudod letiltani?

Másrészt honnan tudja a bank hogy előfizetés? Azért mert a levonást kezdeményező azt mondja? Ez elég sok visszaélésre ad lehetőséget...

Én a revoluttal jártam úgy hogy mindig ilyen 20-30 ezreket szoktam kártyával feltölteni.

És minden alkalommal az bankos appban jóvá kellett hagyni annak rendje és módja szerint. Aztán egyszer csak nem :O

Mikor rákérdeztem nem tudták elmagyarázni hogy mégis miért. (WTF?)

Röviden: nagy szükség van a revolut virtuális kártyáira...

Szerintem ez arcátlanság a bank részéről.

Sanszos, hogy mindegyik így jár el, nemcsak amelyikkel László összefutott. Ettől függetlenül érdekelne, melyik szolgáltató volt.

Off-topic

Lantos Csaba: "Természetesen piaci áron kapjuk a gázt. A korábbi szerződéshez képest a nagy előny az, hogy jóval előnyösebb a FELÁR."

h

portfolio.hu/uzlet/20230317/kiderult-fokozatosan-oldana-fel-a-napelemes-csatlakozasi-stopot-a-kormany-603492

Akkor piaci ár vagy piaci ár+felár? LOL

A recurring típusú tranzakciók esetén a kereskedőnek lehetősége van authorizáció nélkül beküldeni a tranzakciót és már csak az incoming file-ból értesülsz a vásárlásról utólag. Itt már az ügyfél nincs döntési helyzetben. Például a netflix is ezt csinálja.

Vajon a bank honnan tudja, hogy egy előfizetésem "élő státuszban" van? A szolgáltató X havonta vagy évente terhel egy összeget és kész. A bank nem lát rá a szolgáltatónál lévő akármilyen regisztrációd státuszára, úgyhogy ez bullshit, próbálja menteni a fenekét a bank. De még ha így is lenne, nem pont az a lényege a lejárt/letiltott kártyának, hogy nem működik?

Azért ez érdekes. De legalább jó tudni róla. Köszönjük!

A kulcsszó a tokenizálás, ilyenkor a kereskedő a kártya adataiddal létrehoz egy virtuális kártyát (tokent), így a kártyaadataid biztonságban vannak, a kereskedő ezt a tokent terheli meg az előfizetés lejáratakor... Ha megújul a kártyád, automatikusan hozzárendelődik ehhez a tokenhez, tehát a kereskedő tovább tudja terhelni az új kártyazámod ismerete nélkül...Ez mindenkinek kényelmes, mert nem kell újra regelni a kártyaadatokat... Szuperül működik minden... amíg vissza nem élnek a tokeneddel... Na akkor kezdődik a horror... 🙂

Lófaxt lehet(ne) egy lejárt kártyával bármit is terhelni, nettó hülyeségeket irkált a kedves Bank. Tiltott kártyával terhelni... gyönyörű lenne

Ilyen esetben az történik, hogy amikor az előfizetést a kártyához kapcsolod,létrejön egy ún. token, amit a kereskedő tárolhat (mert a kártya adataidat soha nem), és ami az aktuális kártyádhoz és a kereskedőhöz kapcsolódik. Ez a token csak ennél a kereskedőnél és csak erre a kártyára mutat, azaz másik kereskedő nem tud vele mit kezdeni.Ha a kártya lejár,akkor bizony a tokennek is illenie, már ha mindent jól csinál a kedves Bank. De ez esetben nem ez történt.

Jómagam is előfizetek kártyával néhány szolgáltatásra (pl. Microsoft felhő, Google felhő előfizetés) de amikor lejár a kártya (vagy pl. le sem járt de a bankom saját döntése miatt lecserélte egy másik kártyára), akkor bizony ezek az előfizetés is lejártak,újra kellett a kártyát regisztrálni

@gaborqa erdekes, nekem egyes kereskedok (pl Amazon, eBay, godaddy) kifejezetten szolnak hogy lejart a kartyam es rogzitsek uj kartyaszamot a rendszerukben. Akkor naluk nincs token? Vagy minek csinaljak ezt ha ezek szerint felesleges?

A legtöbb ember fejében összekeveredik a kártya meg a számla fogalma. A kártya csak egy hivatkozás a számlára tulajdonképpen, semmi több. Szerintem nincs ebben a sztoriban túl sok meglepő dolog. Ha az ember le akar mondani egy előfizetést, akkor ne a kártyájával sunyizzon, hanem közölje a szolgáltatóval, hogy már nem kívánja igénybe venni a szolgáltatást és kész. Ez a kulturált módja a dolgok intézésének.

off:

@blend-ahmed: "magyarul": jegyzésár + spread. Bilat szerződés esetén ez általános. Viszont nem tudjuk mi a jegyzésár (pl ICIS Heren month ahead mid) sem pedig, azt hogy mennyi a spread. (negatív spread-del nem valószínű, hogy bárki hosszútávú szerződés keretein belül adna el gázt, mert bukna rajta, ahhoz képest amennyiért tőzsdén tudná értékesíteni)

@gaborr így van. Revolut egyszerhasználatos kártyával tapasztaltam meg saját magam is. Egy elmaradt esemény jegyárát térítették vissza pár napon belül sikeresen, annak ellenére, hogy eldobható kártyaadattal fizettem.

Számomra pont az ilyenek miatt, ez extra pozitív.

Mint mikor vagy 15 éve a CIB-nél a virtuális kártyámon egyszer csak keletkezett -4000 Ft. Néztem, hogy mitetszik? Az okosok levonták róla a kártyadíjat.

Arra az egyszerű kérdésre személyesen a bankban sem tudtak választ adni, hogy ha a netes kártyám mínuszba mehet, noha a rendeltetése épp az volna, hogy 0 Ft egyenleg esetén ne is lehessen használni, akkor mi az értelme az egésznek.

@Akos

A bank szerint volt élő előfizetése, vagyis cask erre fogták, ez egyértelműen hiba a rendszerben. Én csak továbblőném az MNB-nek, hogy nézzenek már rá.

A kérdés ezek után az, hogy vajon hogy lehet megtudni, hogy egy bankszámlához milyen aktív előfizetés jellegű tranzakciók tartoznak? (Illetve az is kérdés, hogy ezek a számlához tartoznak-e, vagy ha nem, akkor mihez?) Én még egy banki felületen sem láttam semmilyen hasonló funkciót.

Egy másik (kapcsolódó?) dolog, amit tapasztaltam, hogy a Paypal, ha lejár az egyetlen "funding source"-ként megadott kártya, akkor egy idő után küld egy emailt, hogy magától befrissítette nekem az új kártya adataival. Vajon hogyan csinálja?

Nekem is így működött a levonás, ahogy László leírta.

Paypalhoz regisztráltam a kártyám és úgy fizettem egy rendszeres díjat. Lejárt a kártya, újat kaptam, de a levonások gond nélkül folytatódtak. (Használtam az előfizetést, nem akartam lemondani.)

Utána más okból a kártyát a forintszámla helyett a devizaszámlámhoz rendeltem. És jött az értesítés a szolgáltatótól, hogy nem tudták a díjat beszedni, intézkedjek. (Mellékes, de még egy figyelmeztetés után már az az üzenet jött, hogy megszünt a szolgáltatásom. Ha mégis akarom, aktiváljam újra. Korrekt eljárás volt.)

Hat ez nagyon gaz. Meger egy MNB vizsgalatot, hogy ez jol van-e igy.

Nekem ellenkező tapasztalom van most pont a Google One előfizetésnél megadott kártya lejárt és az újnak bár ugyanaz volt a száma nem tudták beterhelni.

Regisztrálnom kellett az új kártyát

Vajon nem kéne saját magunknak odafigyelni az előfizetéseinkre? Aki így járt, így járt. Megérdemelte.

A kártyás fizetésnél a kényelem fontosabb, mint a biztonság. Szerintem horror, hogy paypass-szal pin nélkül lehet fizetni és a limitet nem vihetem nullára. Trehány vagyok. Vesztettem már el kártyát. Vállalnám a kényelmetlenséget, ami a pinkód beütésével jár.

Az még ok, hogy az előfizetési beterhelések az explicit engedélyem nélkül teljesülnek az első után (bár mibe kerülne nekem havonta rányomni az app-ban, hogy mehet?), de az nagyon abszurd, hogy kártyatiltás után ezek még élnek.

Sajnos a bankoknak érdekük, hogy használjuk a kártyát és kiszámolták, hogy keveset buknak a levakarhatatlan kártérítések miatt, mint amennyit a kártyahasználattal nyernek.

Most csak én nem látom ezt a cikket a nyitóoldalon vagy más se?

Köszi, hasonlóba én is belefutottam – lusta voltam időben lemondani egy előfizetést, merthogy úgyis lejárt a kártyám, gondoltam majd felmondják ők ha nem kapnak pénzt; aztán meglepődtem hogy simán vonták tovább. Mindenesetre nem reklamáltam.

@nandi

A 3DS keretrendszer lehetőséget biztosít arra, hogyha a kereskedő konzisztensen ugyanazokkal az adatokkal azonosít téged, akkor a kártya társaság a a 2. faktort elengedje a gyorsabb vásárlás, jobb ügyfélélmény miatt.

Ez annyira technikai dolog, hogy nem is fognak róla tudni. Ha érdekel olvasd el a barion api doksiját ahol a 3DS-ről értekeznek.

Szerintem ez logikus. Gondoljatok bele mi van akkor, ha szüksége van az adott előfizetésre. Például a vállalkozása honlapjához tartozik, ami egyik napról a másikra elérhetetlen lesz mert két éve lecserélte a kártyáját. Ezt az előfizetést neki kellett volna lemondania.

Sőt ez szokott történni és tévhit, hogy a Revolut egyszer használatos virtuális kártyája megvédene ettől... Ha előfizetésre használod, akár ez egy csalás (elég gyakori szokott lenni, hogy Facebookon hirdetett nagyon olcsó terméket kifizetik kártyával, majd igazából egy előfizetésre iratkoznak fel), akkor hiába változik meg a kártya adata utána, a következő előfizetést is le fogja tudni vonni az összeget. Igaz van már jó pár oldal (előfizetéses szolgáltatásnál, deposit fizetésnél), ahol az egyszer használatos virtuális kártya adatait el sem fogadja az oldal, visszautasítja fizetéskor...

Valamint az ilyen megszüntetett virtuális kártyákra, egyszer használatos virtuális kártyával fizetett dolgok után is ha van visszatérítés, akkor vissza fog érkezni az összeg, hiába nem létezik már a kártya adatai nálad...

Én voltam a levélíró.

@Akos: Azért nem mondtam le, mert úgy voltam vele, úgyis lejárt a kártya,

nem fog tudni hosszabbodni a szolgáltatás. Egyébként a szolgáltató törölte a tranzakciót, de a bank is megteszi ilyen esetekben, ha kéred.

@Nándi: Igen, bevezethetné az összes bank is a virtuális kártyákat 🙂

@Maccs: Az emailben benne volt a konkrét bank. Ha Miklós engedi, kiírható részemről.

@Bankartya: Igen, így működnek az előfizuk, csak a legtöbb szolgáltató lejárt bankkártyánál nem próbálkozik, hanem értesít, hogy nem jó.

@Gáborqa: A technológiai részét értem, csak nem tudtam eddig és meglepett 🙂

Értem, hogy szemét bank meg rohadt szolgáltató, az meg természetes teljesen rendben van, hogy László megfeledkezik egy előfizetéséről.

Nekem most járt le hitelkártyám és a NETFLIX nem tudta róla levonni a havi díjat. Vicces volt az Erste, mert eddig mindig előre küldték az új kártyát, de most nem jött. Mivel Netflix előre is szólt, felhívtam a bankot, azt mondták feb 20-án, hogy 10-én postázták. Aztán nem érkezett meg csak az utolsó napokban. Aztán már kiváncsiságból megnéztem, hogy a Netflix mit csinál ha lejár a kártya és nem aktiváltam az újat rögtön. Írták, hogy nem volt sikeres a tranzakció.

Pontosan ez a sztori történt velem is (CIB hitelkártya). Azért tudtam reklamálni, mert a lejáratot követően kiküldött új kártyát nem is aktiváltam. A bankos hölgy szerint először a régi kártyaszámra látja a tranzakciót, amit elutasított a bank, majd azután látja az új kártyaszámra is, amit befogadott (indokolatlanul, hiszen az a kártya nem volt aktív).

Az új kártya adatait viszont nem adtam meg senkinek, ki sem volt bontva a borítékból. Mégis megtudta a kereskedő valahonnan ( Sony PSP előfizu volt amúgy)

Eddig még csak az ellenkezőjével találkoztam. Lejárt a kártya és elfelejtettem az adott előfizetésben megújítani. Jött is az e-mail azonnal a szolgáltatótól. 🙂

Egy cégnél történt ilyen jogtalan terhelés. Nem tudom még ki emlékszik a PPO-ra?

index.hu/gazdasag/magyar/2010/01/13/csalas_miatt_nyomoz_a_rendorseg_a_ppo-ugyben/

De a lejárt kártyát már itt sem tudtak terhelni, ugyanakkor olyan külföldit igen, amivel anno nem tudtam fizetni az oldalon.

Ahogy fentebb írták a Revolut virtuális kártyái (egyszer használatos is, meg a másik is) szerintem erre jó.

Ha a domain regisztrátor megtámadja a chargeback-et azzal, hogy élő előfizetést vont le, akkor a chargeback 25000 ft körüli díját is be fogják terhelni Lászlónak. Abból is lehet majd blogbejegyzés.

Azt mégis hogy képzeli egy bank, hogy a letiltott kártyát bármilyen formában is használni engedi???

Akkor minden csaló weboldal ezek szerint korlátlanul hozzáfér az ember számlájához, ha előfizetésnek álcázza a levonást? Ne már.

Nekem is levont 30ezret office előfizetésre lejárt kártyáról. A bank nem csinált semmit. Az előfizetést le tudtam mondani.

@remote-working-skunk

A CIB-nél (és egyébként az OTP-nél is) külön számlához van kötve az internetkártya, és a kártyának van éves díja is. Korábban a bank mereven kizárólag az érintett számláról vette le a kártya költségeket, tehát az internetkártya költségeit a netes számláról. Újabban automatikusan átmozgatja a számlák között a szükséges pénzt, hogy fedezze a kártyaköltségeket. Ezt onnan tudom, hogy én is mentem már mínuszba az egyik számlán.

Logikusnak tűnik, hogy a bank be tudja szedni a neki járó pénzt, és ebből a szempontból mindegy, hogy melyik számláról vonja. Az más kérdés, hogy vajon technikailag a netes számla különbözik-e a normáltól: egy kereskedő tud-e mínuszig terhelni, vagy a bank azt mondja, hogy az ügyfél számláján nincs pénz, nem küldök - oldjátok meg egymás közt

@remote-working-skunk Ezt úgy kell elképzelni, hogy minden tranzakciótípusnak van egy kódja, minden banknál. Ezek a kódok sokfélék lehetnek, legyen mondjuk 15 felé kód. Ezeknek a kódoknak különböző tulajdonságaik vannak, és különböző számlatípusokon különböző módon viselkednek. Na most neked volt egy virtuális kártyád. Tegyük fel, hogy azon a számlatípuson ami ehhez tartozik a 15 kódból 3 viheti mínuszba a számlát, ezek jellemzően belső terhelések (díjak). Általában egy ügyintéző vagy nem tudja ezeket, vagy nem akarja fárasztani az ügyfelet vele, mert 100-ból eddig 99 nem fogta fel. Ha láttál már banki rendszert belülről, akkor ezek a dolgok eléggé logikusak, de ha nem, akkor nehéz elképzelni. Egy sor olyan adat kapcsolódik egy tranzakcióhoz, amit te ügyfélként sosem fogsz látni.

@.....

1) erre a megoldás, hogy pl. használj Wise-t és kérd az öko fehér bankkártyát, amin nincsenek rajta a kártyaadatok. Tegyél fel rá annyit, amennyi mondjuk egy napi vásárláshoz kell. Ha az öko kártyát elveszíted, akkor blokkolod az appból és rendelsz egy újat kb. 2500 forintért.

Esetleg csinálhatod azt is, hogy 2 számlát vezetsz egy bankban, az egyik lehet pl. egy takarékszámla, a másikhoz meg hozzákötöd a bankkártyádat. Ez utóbbira csak a szükséges pénzt mozgatod rá, és bátran vásárolsz vele a neten és fizikai boltokban.

2) Vannak olyan előfizetések, amelyeknél kötelezted magad, hogy pl. 1 évig fizeted a havidíjat. Valahol érthető, hogy a szolgáltató megpróbálja beszedni a neki járó pénzt.

folyt. köv

@nanee "Akkor minden csaló weboldal ezek szerint korlátlanul hozzáfér az ember számlájához, ha előfizetésnek álcázza a levonást? " Szerintem igen is, meg nem is. Egy ideig biztosan megy a dolog, aztán amikor több ügyfél jelzi a bank felé, hogy ez gázos weboldal, plusz a bankok között folyamatos az információcsere, meg fel vannak iratkozva mindenféle információbiztonsági monitoring adatforrásra, így egy idő után ez a kapu bezárul. Plusz a banknál is vannak bizonyos ellenőrzések, tehát mondjuk fél millió forintos előfizetés tuti, hogy rögtön kidobja a tranzakciót manuális ellenőrzésre, vagy ha az előfizetést hetente próbálja érvényesíteni a "szolgáltató". Hidd el, a bankokban sok nagyon okos ember van (még ha az ügyintézők nem is azok) akik nap mint nap ilyeneken agyalnak, és teljesen képben vannak a kibertérbeli fenyegetettségekkel. És szerintem nem egyszer térít is a bank az ügyfélnek.

@.....

Tudott tény, hogy nehezebben mondunk le egy bármikor lemondható előfizetést, mintha nekünk kellene minden hónapban megerősíteni azt. Ezt a hatást használta ki valamelyik nyugati kormány a nyugdíjelőtakarékosság elősegítésére. Az embereket automatikusan betették nyugdíjpénztárakba, és nekik kellett kifejezetten kilépni belőlük, ha akartak. Ennek következtében sokkal több pénztári tag lett így, mint az intézkedés nélkül.

Egyébként több szereplő is érdekelt az automatikus előfizetési beterhelésben. Nyilván a kereskedő szakítja a legnagyobbat, de a kártyatársaság és a bank is részesedik.

Ahogy @bankartya is írta, a kereskedőnek bizonyos esetekben, ismétlődő tranzakció esetén van lehetősége ilyen terhelésre, de ehhez olyan kártyaelfogadó is kell, ami támogatja ezt. A kibocsátó bank pedig nem tud mit kezdeni vele, és ez így van jól. Sokal több hőbörgés lenne fordított esetben. Ja, és a tiltott kártyát ne keverjük ide, azzal nem fog menni, de a lejárat miatt újragyártott az tulajdonképpen a lejárt "jogutódja".

Amúgy pedig tudtommal nemrég óta a szolgáltatóknak legalább 1-2 héttel a terhelés előtt értesíteni kell az ügyfelet a várható terhelésről, ez kártyatársasági előírás.

@axt

@Bereghy Márton

Honnan tudjátok, hogy a bank csinálta jól, és nem a kereskedő vont le valamit jogtalanul?

Azért csak, mert a bank azt mondta?

"A bank törölte, és visszahívta a tranzakciót"..... Akkor mégse látja, hogy élő az előfizetés?

@v Ez pont a godaddy volt 🙂

@axt Értem a számla és kártya különbséget és nem sunyiztam. A hsz-kből is láthatod, hogy ez nem mindenkinek triviális, hogy ez így működik lejárt kártyák esetén.

@bereghy-marton Nem szidtam senkit, se a bankot, se a szolgáltatót. Mindkettő ügyfélszolgálat korrektül segített a problémámban egyébként.

@csak-egy-kerdes Nem szidtam senkit, se a bankot, se a szolgáltatót. Mindkettő ügyfélszolgálat korrektül segített a problémámban egyébként.

@meister .dev domain volt, godaddy kezeli és ők vonták vissza a tranzakciót amúgy, nem a bank (bank válaszban is látszik)

A problémám alapvetően, hogy folyamatosan leshetem a tranzakcióim, hogy ki és mit húzott le róla. Ha lenne egy lista az ebankban, hogy milyen szolgáltatóknak van joga tőlem lehúzni pénzt, az sokkal szimpibb lenne. De megoldom egy plusz számlával a problémát hamarosan 🙂

Anglia, Barclays hitelkartya. Covid alatt lusta voltam ujat kerni 1,5 evig siman ment a lejart kartyan a par netes elofizetes.

De a legjobb az volt, mikor egy webshopbol uj PC-t rendeltem, kifizettem a gepet egy alap videokartyaval majd telefonon lebeszeltem veluk, hogy tegyenek bele egy komolyabbat a kereskedo srac a telefon utan siman be tudta terhelni ujra a debit (nem lejart) kartyat mindenfele uj engedely pin vagy azonositas nelkul.

@mad823 Így van jól? 🙂 Akkor miért is van a kártyának lejárata?

@lejaro

Azért, hogy új tranzakciót ne tudj vele kezdeményezni. De ez nem új tranzakció, és a kártyaszám sem változott, ugye...

Elgondolkoztam, hogy mi lett volna ellenkező esetben. László vesz egy domaint, két év kemény munkával felépít rá egy üzletet, aztán a két éves bulin jön a meglepetés, hogy a honlap elérhetetlenné válik, mert a szolgáltató megvonta a vállát és meg se próbálta beterhelni a lejárt kártyát. Aztán lehet ezt még fokozni, mindenkinek a fantáziájára bízom: épp nyaral, nincs térerő, repülőn ül, spambe rakta, az email is lejár, napokra leáll, az ügyfelek beperelik, a konkurencia megveszi előle...

Szóval én azt mondom, hogy egy domain szolgáltató inkább tegyen meg mindent, hogy megkapja a pénzt, és csak legvégső esetben tagadja meg a szolgáltatást. Nagyon sok nagyságrenddel többet lehet bukni ezen egy domain éves díjánál.

@Lejáró

Jó kérdés. Talán azért, mert a fizikai kártya használódik, rongálódik. Bár fel lehetne tenni a kérdést, hogy a paypass bevezetésével nem kéne-e kitolni a korábbi 3 évet mondjuk 5-re 🙂

Az botrány lenne, ha letiltott kártyát utólag be lehetne terhelni, de a levélíró nem állít ilyet. De lejárt kártyánál tényleg az emberek felének az a jobb, ha továbbra is levonható a pénz, a másik felének meg az, ha nem. Nincs tökéletes rendszer.

@lejaro hát önmagában már annyit is megér, hogy eszedbe juttatja: rendszeresen cseréld a számot. Minél tovább forog a neten egy adat, annál nagyobb eséllyel kerül hacker-ek kezébe.

Jelszót is ezért kell rendszeresen váltani.

@kicsi-a-vilag A papírpénz sokkal jobban elhasználódik és nincs lejárata. A virtuális kártya a mobiltárcában semennyire nem használódik el és van lejárata. Egy jelszó sem haszálódik el és van lejárata. Nem az elhasználódás miatt van, hanem biztonsági funkció. Amit ezek szerint megkerülnek, tehát hibásan működik.