Hitelügyintézős Gáborunk jelentkezett egy új írással arról, mi várható a lakáshitelekkel kapcsolatban.

Mikor és mennyit csökkenek majd a lakáshitel kamatok?

A 2023-as év második felének hitelpiacát a CSOK-kal és babaváró hitellel kapcsolatos változások nagy mértékben fogják meghatározni. Én arra számítok, hogy a jövőre kivezetésre kerülő állami támogatások előrehozott ingatlanvásárlások és hitelfelvételek sorát szülik majd. Sok kérdést kapok ebben a témában. Én főleg a „csak CSOK” igénylők számára elérhető állami támogatások (tulajdonszerzési illeték elengedése, áfa-visszatérítés, otthonteremtő kölcsön) sorsára leszek nagyon kíváncsi. Tervezek írni ezekről a változásokról és azok várható hatásairól, de egyenlőre túl sok még a kérdőjel. Várok még egy kicsit, hátha ezek némelyike kiegyenesedik záros határidőn belül.

Van egy másik slágerkérdés, amit régebb óta és gyakrabban kapok meg: Mikor és mennyit csökkenek majd a lakáshitel kamatok? A rövid válaszom az, hogy nem tudom. Amennyiben csak ennyit írnék, nagyon rövid lenne ez a cikk, ezért kifejtem bővebben. 😊

Banki forrásköltségek

Május végén kezdte meg a jegybank a kamatsáv csökkentését. Egyelőre az alapkamat nem változott. A kamatsáv teteje azonban több lépésben csökkent. Amióta a bankok az egy éves és rövidebb kamatperiódusú jelzáloghiteleket kivezették a kínálatukból, nincs olyan lakáshitel, amelynek az árazását az éppen aktuális alapkamat határozná meg.

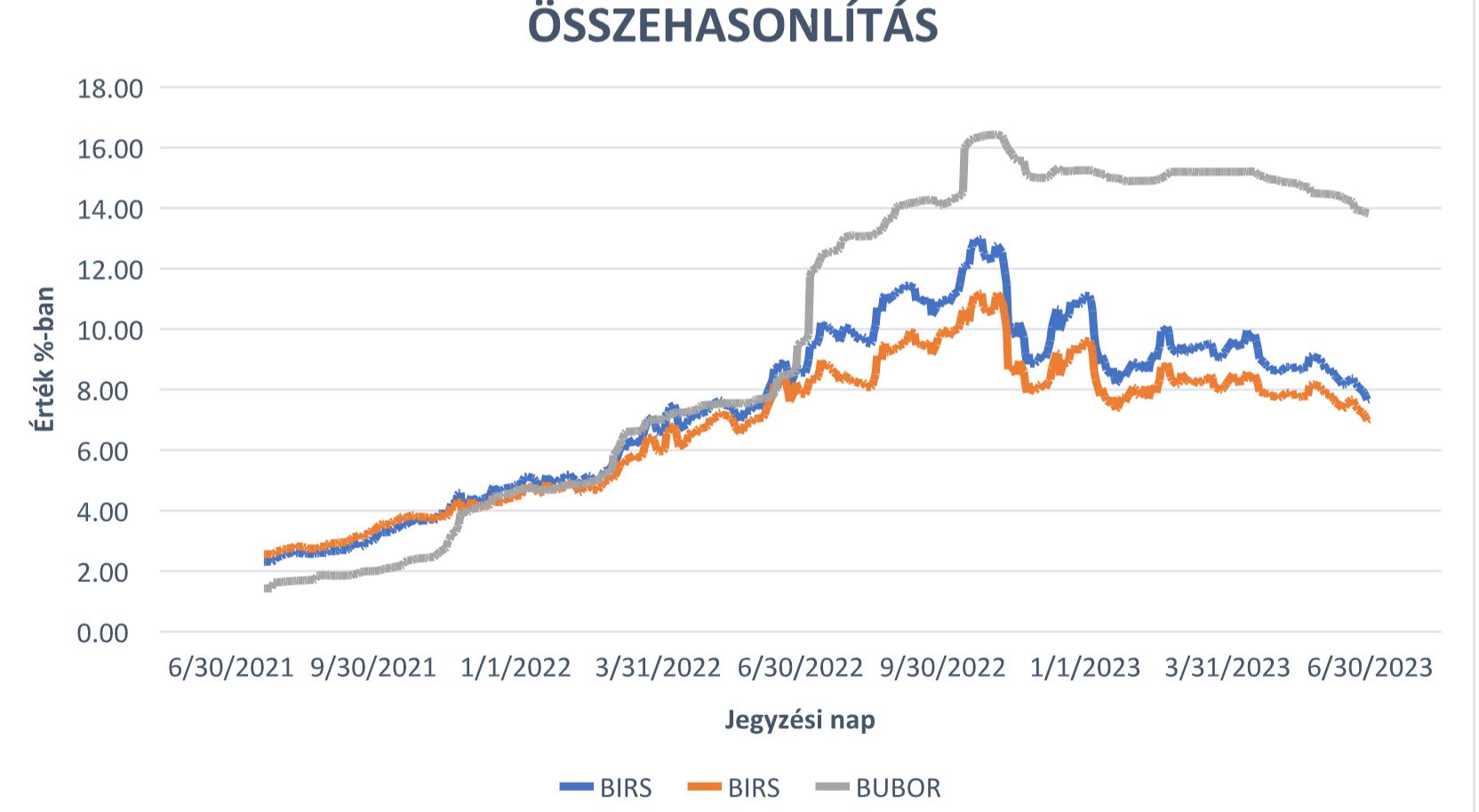

A végig fix, a 10 évre és az 5 évre rögzített hitelek kamatát a banki forrásköltségek jövőbeli alakulásával kapcsolatos piaci várakozások mozgatják. A következő ábrán az egy, öt és tízéves kamatperiódusú hitelek referenciamutatóit láthatjátok.

Forrás: www.mnb.hu

Több hasznos következtetést is levonhatunk a fenti értékekből:

Azt, hogy a banki forrásköltségek milyen ütemben csökkenhetnek majd, egyértelműen az infláció alakulása fogja meghatározni. Az infláció megtörésére való törekvés minden egyéb szempontot felülír a jegybank kamatpolitikájában. Mindeközben hosszútávon annak az anomáliának is meg kell szűnnie, hogy a kamatok alacsonyabbak, mint az infláció. Mindebből kiindulva a banki hitelkamatokat meghatározó forrásköltségek az inflációt követő, de annál lassabb ütemű csökkenésére lehet számítani.

Kamatfelár

A banki hitelkamatokat a forrásköltségeken felül még egy tényező határozza meg: a bankok által alkalmazott kamatfelár. Idén több hosszabb időszak is volt, amikor az aktuális forrásköltség alatt kvázi a hitelezés profitjáról lemondva finanszírozott több pénzintézet.

Május 30-án például a hivatalos 10 éves BIRS fixing 8,1 % volt, mégis több pénzintézet adott májusban bizonyos – leginkább havi jóváíráshoz kapcsolódó – feltételekkel 8%-nál alacsonyabb kamattal hitelt.

A jelenlegi, kvázi veszteséges hitelezésnek két oka van – ezek megszűnésével a forrásköltségek és a hitelkamatok közti kamatmarzs növekedése várható:

… egyrészt veszteségesen hitelezni kisebb veszteség, mint egyáltalán nem hitelezni. A jelzáloghitel piac 60%-os visszaesése mellett minden új ügylet ajándék.

… másrészt a hitelpiac veszteséges ugyan, a betéti piac azonban soha nem látott extraprofitot termel. 17%-os „overnight” kamat mellett a bankok többsége 0,1%-os látra szóló betéti kamatot fizet. Az egyik leghatékonyabb módja pedig annak, hogy új „hűséges” betéteseket szerezzenek a bankok, ha hitelt adnak nekik. Ha pedig egy magas jövedelmű ügyfél adott bankhoz csábításához az kell, hogy a neki adott hitelen csak keveset keressen a pénzintézet, akkor azt most simán megéri bevállalni.

Békeidőkben a kamatfelár 200 és 350 között szokott lenni. A jelenlegi 0-150 közötti szintekről várhatóan ebbe a sávba fognak emelkedni a kamatfelárak. Ahogy az alapkamat csökkeni kezd, és a napi kamat és az alapkamat közti különbség is eltűnik, ez az extraprofit is elpárolog. A bankok pedig „kénytelenek lesznek” visszaépíteni a megszokott kamatfelárakat.

A jövőidő itt nem is feltétlenül indokolt. A tíz éves BIRS az elmúlt hónapban közel száz bázisponttal csökkent (7,99 helyett 7,02%), eközben a legkedvezőbb elérhető lakáshitel kamat 7,9%-ról „csak” 7,69%-ra mérséklődött.

Hitelkamatok

= forrásköltség + kamatfelár

A hitelkamatok 2021 nyarától kezdődően lassabb ütemben nőttek, mint az a banki forrásköltségek alakulásából következett volna. Én a hegycsúcs túloldalán még enyhébb lankára számítok. A forrásköltségek eleve lassan csökkenek majd, mint az infláció. A bankok pedig a hitelezés nyereségességének visszaépítése jegyében akár 200-250 bázispontos forrásköltség csökkenést is benyelhetnek. Arra is reális esély van, hogy lesz olyan bank, ahol az ügyfélszerzés továbbra fontosabb szempont lesz, mint a nyereség, és ennek köszönhetően a többi pénzintézetnél olcsóbban árazzák majd a hiteleiket.

Persze bármikor történhet olyan változás, ami teljesen más pályára állítja a hitelkamatokat…

Néhány tanácsok hitelfelvételt fontolgatóknak:

Amiben én és a kollégáim segítséget tudunk nyújtani:

Munkánkért a bankok fizetnek jutalékot és azt nem is háríthatják át a hiteligénylőkre. Ügyfeleimtől pedig semmilyen jogcímen nem kérek munkadíjat, vagy költségtérítést.

Aki igénybe venné ezen szolgáltatásokat, vagy bővebb tájékoztatást kér, kérem az alábbi elérhetőségeken jelezze:

olcsohitelek.com

gabor.solymosi@benkspartner.hu

+36-70-6039076

Felvenni a CSOK-ot és vállalni a röghöz kötést???

Nooormális???

Ma elfogadták a státusztörvényt -> nem lesz, aki tanítsa a gyereket.

A gyermekorvosok jelentős része 5 éven belül nyugdíja megy -> nem lesz, aki ellássa a gyereket.

Az államháztartási hiány a 2006-os időket idézi -> tuti lesz még megszorítás.

Infláció még mindig az egekben.

El kell tűnni innen a p*cs*ba...!!!

Ez egy nagyon penge es informativ cikk lett, koszonom szepen; sajnos/nem sajnos pont aktualis a tema & epp ma du. irtam nektek

"Sőt, akár szabadfelhasználású hitelekből is megéri kihasználni ezt a ritka relációt."

Az almoskonyvek azt mondjak, hogy 2024-ben talan lehet realhozamot elerni a pmap-pal, de 2025-tol mar valoszinuleg nem nagyon. Tehat a kerdes ugy hangzik, megeri-e a bohockodas, 1-1,5 evre pmap-ot tartani, es ezert hitellel terhelni a lakasodat ugy, hogy a forint elkezdett gyengulni az euroval szemben? Nekem nem ugy tunik, mint az evszazad biznisze.

A szo, amit kerestel az: egyelőre

bash.hu/14617

“egyrészt veszteségesen hitelezni kisebb veszteség, mint egyáltalán nem hitelezni. A jelzáloghitel piac 60%-os visszaesése mellett minden új ügylet ajándék.”

ezt nem nagyon ertem: altalanossagban ha valami veszteseges akkor azt inkabb nem csinalom, a nulla eredmeny jobb mint a negativ. Ha nem hiteleznek az miert “nagyobb veszteseg”?

Mindenki azt hajtogatja, hogy el kell innen húzni. Én szeretek itt élni, mondom ezt úgy, hogy eddig több, mint 20 országban jártam és több, mint 3-ban huzamosabb ideig éltem is. Ide születtem, itt él a családom, rokonaim, barátaim nagy része. Mi lenne, ha megfordítanánk a dolgot és az az 1-2% inkompetens b@lf@sz húzna el innen, aki részt vett az ország (félre)vezetésében az elmúlt néhány évtizedben?!

@belavoltam Forintban veszed fel a hitelt, és forintban kapod az állampapír kamatát. Így a forint árfolyama ebben a kérdésben maximum akkor lenne releváns, ha ezzel arra utalnál, hogy devizában érdemes befektetni.

Egyébként kvázi ingyen pénz, mert minimális ügyintézéssel milliókat lehet keresni. Teljesen mindegy ebből a szempontból a forint árfolyama.

@pelydzs

Milyen röghöz kötés? Annyifelé és annyiszor hallom... De mire gondoltok?

Mielőtt tájékozatlannak gondolnátok: ingatlanozom, havi szinten adunk el CSOK-os ingatlanokat, igen, 10 éven belül.

"Én arra számítok, hogy a jövőre kivezetésre kerülő állami támogatások előrehozott ingatlanvásárlások és hitelfelvételek sorát szülik majd."

???

basszus én nagyon irigylem hitel gábor optimizmusát, de már az ezelőtti cikkénél is a "lakáshitelek felfutását" várta aztán láthatjuk mi lett belőle, most meg ez!??!?

Tehát pár nemalegélesebbkésafiókban típusú állampolgár majd jól előre hozza az ingatlanvásárlását mernemlesztöbbcsok...? A jóisten mentse meg ezeket a hitelfelvételtől...

Amúgy ha már munka, gépipari helyzetjelentés:

brutál bezuhanás minden területen, esnek be a megrendelések mint a kő...

4 napozás, leépítések már megindultak...

nyugatról is szivárognak vissza melósok...

árak is ezzel együtt esnek be, vevő oldalról jók az alkupozik...

közművek árai sajnos még kiszámíthatatlanok, inkább napi tőzsdei követés mint előnytelen de kiszámíthatóbb hosszútáv..

Nagyon koszonjuk az ismet tartalmas ertelmezest. Van aki ezeket tudja, van akinek ismetlesnek jo. Respect!

Annyival egeszitenem ki, hogy most is igaz, hogy a havi torleszto 1.5x-ese se vagja foldhoz az embert. Ez lehet egy okolszabaly. Ne maxoljuk ki a takaronkat az elso nyujtozkodassal.

Köszi a cikket! De hogy ne lehessen egy intelligens írásban az egyelőrét n nélkül irni...

@d-attila "a CSOK-kal vásárolt vagy épített ingatlanban 10 évig életvitelszerűen kell élni, és nem lehet kiadni,

a támogatási szerződés megkötését követő 10 évig terjedő időszakra az állam javára jelzálogjog, valamint annak biztosítására elidegenítési és terhelési tilalom kerül bejegyzésre, és ezen időszakban lakásbiztosítással is rendelkezni kell,

a bentlakási kötelezettség alól kivétel, ha a gyermek a tanulmányai miatt ideiglenesen máshol él, vagy a család valamelyik tagját egészségügyi intézményben keze" es meg van par egyeb megkotes. Persze el lehet adni ha elotte letetbe teszed a megfelelo osszeget es x napon belul veszel egy masik megfelelo lakast amire atteszik a jelzalogot vagy kifizeted a buntetest. 10millional meg elfogadhatonak tartom, de 2,6millional ez mar eleg erosen elgondolkodtato. Persze most a kutya nem nezi hogy kiadod vagy sem, de nem tudhatod hogy holnap mi lesz

Kedves pelydzs! és hova tervezel eltűnni?

20 éve skótoknál takarítottam, egy lengyel lánnyal, egy iskolában. Igazgató 5 perc beszélgetés után megkérdezte, hogy szeretnénk-e odamenni tanítani? 🙂 Biztos nem volt tanárhiány... :))))

Osztrák közszolgálati adót hallgattam egy hónapja Sopron mellett autózva: Arról vitáztak, hogyan tudnák csökkenteni az orvoshiányt. (Igaz, végtelen kulturált beszélgetés volt.)

Unokaöcsém fél évet várt Norvégiában fülműtétre.....

Ha megtaláltad a célországot, kérlek szólj! Megyek veled!

"Én arra számítok, hogy a jövőre kivezetésre kerülő állami támogatások előrehozott ingatlanvásárlások és hitelfelvételek sorát szülik majd." Ez inkább a vágy: semmilyen adat nem jelzi, hogy tömegek indulnának hitelekért, ugyanis hiába a kedvező(nek tűnő) CSOK, ha éppen elfogyott az emberek pénze, megtakarítása, azaz önereje. Páran rámozdulnak még az ingyenpénzre, akik eddig is fontolgatták, de ez nem fogja felfuttatni a hitelezést...amiről amúgy én durvább számot olvastam, mint 60%-os zuhanás. Magam mindig kiakadok minden olyan szövegtől, amely hitelfelvételre buzdít, akár a sorok közt is; értem, hogy az író ebből él, de mivel én még mindig nem tudok olyan családot, aki 15-20 éves törlesztés után boldogan emlékezett vissza, hogy milyen win-win bizniszt csinált a bankkal, ellenben csak olyanokat látok, akik belegebedtek végül, ezért – elnézést érte – de én nem szeretem ezeket a cikkeket.

@bjozef a használt elektromos autók ára is szabadesésben van épp, havonta 1000 eurót csökken pl. az e-golf és a kínálat egyre nő.

Látom, hogy hiába a 10% fölötti jegybanki alapkamat, a mo-i bankok továbbra is a horribilis költségekkel és a 0 közeli betéti kamatokkal próbálják befogni az ügyfeleken azt, amit különféle elnevezések alatt a kormány a zsebükből kivesz.

Itt már a legalapvetőbb piaci folyamatokba is gumicsizmával taposnak. Köszönjétek meg a Matolcsy-Orbán-Varga szerelmi háromszögnek a gazdaság tönkretételét.

(Igen, ennyi jött le a cikkből.)

@chuflado

Az a baj, hogy egy akut problémát meg tud oldani a koleszterin, de a mögöttes hárommillió krónikusat nem.

Ne tudd, hányszor hallottam már, hogy:

- "több kamionnyi krumplival vettek meg"

- "az ellenzék is lopna"

- "nem akarom a háború árát a szankciókkal fizetni"

- "a lódoktor csak a hangulatkeltéshez ért" (pedig Hadházy az egyetlen parlamenti képviselő aki csinál is valamit és mellé az egyetlen, aki meg tudna élni a parlamenten kívül is)

- "az oktatás/egészségügy rossz volt azelőtt is"

- "miért, most ki legyen, gyurcsány" (mintha nem lettek volna mások is az ellenzéki térfélen és mintha a jelenlegi garnitúránál nem lenne jobb a patás ördög is)

Sajnos egyre inkább úgy látom, hogy minden országnak olyan kormánya van, amilyet érdemel és nem véletlenül olyan ez az ország, amilyen. Aki meg nem akar a drágalátos buta és/vagy gerinctelen honfitársai miatt szívni, csak elmenni tud.

@en :)))) te is keresztes hadjáratot folytatsz az egyenlőre emberek ellen, és nálad is reménytelen? 😀

a cikket köszi

off lesz, sorry

@chuflado nyilván az lenne a "jó" megoldás, de melyik a reálisabb? hogy az egész tolvaj banda holnapra szedi a sátorfáját, és elhúz végre, vagy hogy az adott egyén megunja, és kiköltözik nyugatra? az első egy szép mese, a második meg egyre többek és többek realitása

nem fog a malac már sehova menni, felépült neki a hacienda, ő már ott fog elpatkolni a Nagy Magyar Megmentőként

szóval sajnos jelenleg amit @pelydzs ír, az egy reális megoldás

nyilván kívánom nektek, hogy ne legyen igaza, és ne álljon földbe (még jobban) az oktatás, eü, a forint és a többiek

csakhát mi mutat afelé, hogy ezek nem fognak teljesen leépülni? mi mutat afelé, hogy legalább a "pusztulásuk" megáll, vagy lelassul? van bármi jele annak, hogy pl az oktatásban várható valamiféle fellendülés? hogy több orvos lesz, meg több pénz az eüben? stb...

OFF:

Jönnek a szent tehenek megszorításai?

portfolio.hu/gazdasag/20230704/valami-rendkivul-uj-dologra-keszul-a-kormany-a-csaladi-potlek-a-csaladi-adokedvezmeny-es-az-szja-mentessegek-is-az-asztalra-kerulnek-626093

@gary

"pedig Hadházy az egyetlen parlamenti képviselő ... aki meg tudna élni a parlamenten kívül is)"

+ Gyurcsány

@bb

Ha még gazdagabb országokban is orvoshiány és várólista van, akkor itt miért ne lennének egyre súlyosabbak, amikor itt még pénz sincs.

Egyébként én is hallottam, hogy pl. Ausztriában mandulaműtétre hónapokat kell várni, de szerintem azért sürgősségi ellátásban külföldön is időben ellátnak, nem úgy kell elképzelni, hogy hagynak a járdán meghalni.

Mondok egy magyar példát:

Jelenleg csípőprotézis műtétre több mint egy éves várakozással kerülnek fel az emberek. Persze ez rövidülhet és lehet, hogy akár már fél éven belül sorra kerül az ember. De ha valaki bekerül a balesetire, akkor sürgősséggel 1-2 nap alatt megcsinálják.

Itt lehet ellenőrizni a várólistákat:

jogviszony.neak.gov.hu/varolista_pub/varolistak-teteles-lekerdezese/?ocsk=&tk=EKM&v=1865022

Egyébként a "kivárunk, hátha jobb lesz" megoldással az a baj, hogy 6-8 évesnél idősebb gyereknek sokkal nehezebb beilleszkednie.

TT, a hivatalos várólistákon hangosan felnevettek az érintettek kínjukban, hogy az egy mese, senki nem kerül sorra az ott leírt néhány héten-hónapon belül.

Sok éve a fiam kötelező ortopédszűrésére, amit talán félévesen kell elvégezni, adtak a Heim Pálban majdnem féléves határidőt. Akkor kellett volna jelentkezni, amikor megszületett, akkor talán bejutott volna. S ez volt tíz éve, azóta nem jobb lett a helyzet.

S ez egy tízperces és egyébként kötelező szűrővizsgálat, nem egy csípő protézis.

Éppen most tiltják be a nem állami CT és MR vizsgálatokat és államosítják az önkormányzatok egészségügyi szolgáltató cégeit.

Nyilván nagyon fog javulni az ellátás színvonala és radikálisan esni fog a várakozási idő, ha kizárják a magánszolgáltatókat, akik a vizsgálatok harmadát adják. Ja nem, majd lesz fél év múlva időpont, akkor meg már úgyis mindegy lesz.

Szintén 10 éve egy ultrahangra kellett volna várni két-három hónapot, hogy kiderüljön komoly bajom van-e vagy sem.

Három hónap!!!! Egy egyszerű, nyomorult ultrahangra. Ha kivártam volna és komoly bajom lett volna, már nem is élnék.

" Forintban veszed fel a hitelt, és forintban kapod az állampapír kamatát. Így a forint árfolyama ebben a kérdésben maximum akkor lenne releváns, ha ezzel arra utalnál, hogy devizában érdemes befektetni. Egyébként kvázi ingyen pénz, mert minimális ügyintézéssel milliókat lehet keresni. Teljesen mindegy ebből a szempontból a forint árfolyama." - dwf

Az is ingyen pénz, ha euróba rakom a pénzt és elszáll a forint árfolyama. Persze ez inkább fogadás (nem tudhatjuk, mikor és mennyit gyengül), szemben a PMÁP-os manőverrel, viszont jóval kevesebb kötöttséggel is jár, sőt konkrétan nullával.

Egyik rész: A jelzáloghitel piac 60%-os visszaesése mellett minden új ügylet ajándék.

Másik: A városi csok megszűnése miatt rohanni fognak az emberek

Mondjuk az elsőből a rohanás nehezen következik:D

@bjozef

én is így érzem, Gábor szimplán az érdekeihez mérten mindig emelkedő keresletet vár, ehhez próbál indokot szerezni

@nyomd-a-gazt

Köszönöm, tisztában vagyok a szabályokkal, ezért kérdezem, hogy mit értenek a röghöz kötés alatt.

10 éven belül is eladhatod az ingatlant.

Ha veszel másikat, akkor arra átviheted a CSOK-ot (ilyenkor nem indul újra a 10 év).

Ha nem veszel másikat, akkor meg visszafizeted és kész. Ezután bármikor újra felveheted, akár jobb feltételekkel is, bár most nem abba az irányba megyünk.

Ha munka miatt költöznél (országon belül vagy külföldre), akkor 5 évig (akár több részletben is) nyugodtan megteheted, csak be kell jelenteni.

Gyerek a tanulmányai miatt is elköltözhet, ill. ha nagykorú lesz indoklás nélkül.

A válás sem probléma, igaz csak az egyik fél esetében.

Csak akkor lehet megszívni, ha nem teljesül a gyermekvállalás, ilyenkor kell büntetéssel számolni.

Mivel ez egy lakhatási támogatás, még jó hogy nem lehet befektetésre használni és nem adhatod ki.

@V “egyrészt veszteségesen hitelezni kisebb veszteség, mint egyáltalán nem hitelezni. A jelzáloghitel piac 60%-os visszaesése mellett minden új ügylet ajándék.”

Pl ERSTE bank, van 2000 alkalmazott, akinek fizetést kell adni, villanyszámlát az épületben fizetni, stb. Akár helyeznek ki hitelt, akár nem. Mo nem USA, nem csinálhatja meg, hogy most kirúg 1500 munkavállalót, majd 4 év múlva újra felvesz újra 1500-at, mert nem lesz 4 év múlva 1500 jól képzett ember, akit felvegyen. Ezért, ha ki tud helyezni hitelt, az kisebb veszteség, mintha egyáltalán nem

@Kiszamolo egyelőre, nem. EGYENLŐRE, kérlek javítsd

"Valamint, ha az infláció a hitel kamata alá csökken, akkor az állampapírokat visszaváltjuk és előtörlesztjük a hitelt."

Na az ilyeneket olvasva erősödik meg az aggályom, hogy akkor nem 1%-os lesz a visszaváltási díj. Lesznek itt még koppanások...

Az egyelőrét pedig szerintem sértődés nélkül ki lehet javítani az írásban.

Gary:

Abszolút igazad van. Sajnos.

@gary En is igy latom. Eleg, ha az ember vegignez egy random "beke"meneten, es csak ugy sut a sotetseg, az ostobasag es a gyulolet a resztvevok arcarol. Oket nem tudod levaltani. Ok mar a fidesz vallas reszei, akikre semmilyen eszerv nem hat.

A kedvencem! Teljesen átlagemberek, akik költségvetést és államháztartást még messziről sem láttak, megkérdőjelezhetetlen magabiztossággal közlik, hogy az államkassza üres, itt semmi sem működik, el kell innnen húzni! 🙂 Tessék körülnézni más országokban milyen problémák vannak és ne csak a magyar sajtót olvasni. Jééé? Mindenhol hasonló? Még ilyet!

Tényleg mindenhol pont ez megy.

Mennyi is az infláció nálunk és az összes többi európai országban? Ja, a harmada?

Mennyi is az államháztartási hiány így félévkor és mennyi más országokban?

Mennyi a magyar alapkamat, amit adni kell, hogy ne omoljon össze a forint? Talán a nyolcadik legmagasabb a VILÁGON? S mennyi is más országokban?

Mennyi az államadósság mértéke, s mennyi a hozzánk hasonló országokban?

Mennyi is az átlagfizetés vásárlóereje? Már csak egyedül Bulgáriában kevesebb?

Neked kellene sajtót olvasni. Úgy értem, igazit....

@kojack

Pénteken S&P minősítés, ezért megy a pávatánc.

Aztán szeptemberig megint mehet a full-kretén.

A lakáshitel hatása az, hogy pont annyival drágábbak lesznek a lakások. Ha nincs hitel, az meg azt jelenti, hogy annyival olcsóbbak lesznek. Pont mint az állami támogatások esetén.

@BB "Osztrák közszolgálati adót hallgattam egy hónapja Sopron mellett autózva: Arról vitáztak, hogyan tudnák csökkenteni az orvoshiányt. (Igaz, végtelen kulturált beszélgetés volt.)"

A zárójeles rész önmagában rengeteget javít az ember közérzetén, hangulatán, és azon keresztül az egészségén és életkilátásain.

Másik, hogy az "orvoshiány" fogalma mást takar Ausztriában mint nálunk.

@sepa jól sejtem hogy az adatok összezavarnak? mind1, kiegészíteném Miklós kérdéseit konkrét számokkal Hollandiára:

- infla: 5.2

- alapkamat: 2.73

- államháztartás hiány: 1.6%

- átlagfizetés: 3333 eur

- minimálbér: 1995 eur

- gdp per capita: 58k

a magyar adatokat inkább hagyjuk is 🙂 nem egy ligában indulnak

@bb folyt

Konkrét példa, Bécs egyik lepukkantabb kerülete. Körzeti orvosi rendelő (magánpraxis az egészségbiztosítókkal szerződve). A váróterem kb mint egy bank ügyféltere. 2 kedves, segítőkész adminisztrátor. Időpontra érkezve formaságok, papírok: 2 perc, foglaljon helyet. 5 perc várakozás után egy asszisztens szólít, külön helyiségben. Vérnyomás, covid gyorsteszt, kikérdezés, helyzet összefoglalása PC-n: 5 perc, foglaljon helyet. További 5 perc várakozás után behív az orvos. Minden ott van előtte a monitoron, rövid vizsgálat, diagnózis: 5-6 perc. Az orvos idejét ennyi időre veszed igénybe, a beutalót már a recepción nyomtatják az adminisztrátorok. Az egész nekem nem tart fél óránál tovább, a doki ezidő alatt még 3-4 pácienst megvizsgál.

Az orvoshiány nem csak plusz orvosokkal enyhíthető.

Nem az a baj, hogy ettől messze vagyunk, hanem az, hogy távolodunk tőle.

@BB "Osztrák közszolgálati adót hallgattam egy hónapja Sopron mellett autózva: Arról vitáztak, hogyan tudnák csökkenteni az orvoshiányt. "

Jaja, csak itt mindig aranytevesztesben vagytok a szamokkal. Az orvoshiany nem azt jelenti Nemeto7Ausztria vonalon, mint Mo.-on..

Tanarhiany ugyanaz.. Ja van, problemas, csak ami itt problema az Mo.-on egy luxusproblema lenne, nem alapellatasi..

"Ennek köszönhetően 2022 nyara óta elszakadt egymástól az éves és az éven túli hitelek forrásköltsége." Ez egy eros jele lehet egy recesszionak. (lehet tippelni lesz e Mo.-on)

"Csökkenő lakáshitel-kamatok mellett az ingatlanárak mindig emelkedni szoktak. "

Lsd. Japan:) Ahol csokkeno kamatok mellett a mostani nominalis arak se erik el a 90-es eveket:)

En kisse optimistanak erzem ezt az elemzest, de ketsegtelenul van benne melo es analizis! Koszi!

Viccesek az itthoni hitelkozvetitok a joslataikkal. Mind kamatcsokkenest es allomanynovekedest var. Nem veszik eszre, hogy itt nem az mnbtol fuggenek a dolgok. A fed es az ekb utan reagalnak, ahogy a helyzet megkivanja. Ok pedig gyanus, hogy evekig fent tartjak a magas kamatszintet, mivel nem fognak egy uj inflacios hullamot megkockaztatni. De szerintuk itt fel even belul ujra az abrnormalis 0 kamatkornyezet fog visszaterni es megy tovabb minden a regiben...

@tumpara "Az is ingyen pénz, ha euróba rakom a pénzt és elszáll a forint árfolyama."

Igen, kb. erre is gondoltam a felvetesemben. Viszont mar el is kezdodott. 1 jo hete csak gyengul a forint, mar 377 folott jar.

A megvitatott problémák szinte mindenhol ugyanazok a világon.

A milliárdos cégvezető is azt mondja, hogy ez egy nehéz év volt, meg a nyomorgó minimálbéres is, mégsem gondoljuk, hogy ugyanazt jelenti.

Valahogy így néz ki, amikor valaki orvoshiányra panaszkodik a norvég egészségügyben, meg a magyarban.

Mindenhol többet akarnak oktatásra költeni, jobb egészségügyet stb. Mindenhol ez a probléma, és maga az elvárás és az igények szinte soha sem kielégíthetőek, mert mindig van feljebb.

Azt kell megnézni, hogy az egyes rendszerekben hányan halnak meg elkerülhető okok miatt például.

Magyarországon nem csak orvoshiány, hanem még orvosi kesztyűhiány is van. Amikor sebészeten feküdtem műtét után, akkor én takarítottam fertőtlenítővel, mert annyira koszos volt egy budapesti kórház sebészeti fekvőrészlege.

@d-attila

És szerinted ez mi, ha nem röghöz kötés?

Mindenféle hülye folyamaton kell átmenned ahhoz, hogy idő előtt ledobhasd magadról a k*b*sz*tt CSOK-ot ha úgy alakul.

Ez minden körben egy új hitelbírálat+ügyvéd+közjegyző.

+a gyerekvállalás sem annyira egyszerű már 4 párból 1-nek...

Nézem az ingatlanpiacot és nem egy olyan hirdetést néztem meg élőben, amire az jóisten összes pénzét is felvették majd árulják mert válnak...

Nálunk az orvoshiány azt jelenti, hogy vidéken szakorvos csak a hét bizonyos napjain, pár órában van. Többnyire vmi térítéses képzésű, ahol egyébként karcsúbb a követelmény és törve beszélni a nyelvet.

Háziorvos, gyerekorvos 60 és a halál között.

A várólisták csak arra jók, h magánba meneküljön, akik tud.

Nyugaton: van várólista, ami kiszámíthatóan halad, sos esetben megoldják; és vmi külföldi, de jó egyetemről érkezett doki, aki angolul jól beszél, a helyi nyelvvel is igyekszik erősen. A rendelők tiszták, rendezettek, az asszisztensek nem portás mentalissal dolgoznak.

@d-attila, kérdésem lenne az alábbi kijelentéseddel kapcsolatban: "Ha nem veszel másikat, akkor meg visszafizeted és kész."

Pontosan mit fizetsz vissza? PL egy gyermek vállalása esetén a CSOK-kal támogatott összeget? Ami 600 000ft?

Eddig konkrét választ sajnos nem kaptam, ezért megpróbálom itt is. Mennyit kell visszafizetni abban az esetben, ha tegyük fel vásároltam egy ingatlant 2021-ben kb 40 mft-ért. Igénybe vettem a CSOK-ot és a hozzá tartozó 5%-os áfa kedvezményt valamint az illetékmentességet. Most szeretnék új ingatlant vásárolni. Szeretném visszafizetni a CSOK-ot, hogy az úgy ingatlanra újra igénybe vehessem.

Ha logikusan gondolkozom, akkor nem csak a 600 eft-ot kell vissza fizetnem, hanem az illetéket és az 5% áfát is. Vagy nem így van? (Idén már nem fogok használatba vételi engedélyt kapni, ezért valószínűleg CSOK-ot sem tudok igényelni az újra.)

@wiener "covid gyorsteszt" Ilyen még létezik vagy ez két évvel ezelőtti tapasztalatod? Copywriter után szabadon mi is elgondolkodtunk az "osztrákba" költözésen, de ez már egy olyan szűrő ami miatt kiesik. Mondjuk amúgy is inkább angol nyelvű desztináció lenne jobb (ha már azt beszéljük), de az meg nincs a közelben. Ír tapasztalatunk van, de ott sem egyszerű napjainkban (no meg négy gyerekekkel /6-9-11-13/ nekiindulni új életet kezdeni sem egy kívánatos dolog..

@mzperx Megírnád , hogy miért nem egyszerű Írország? Nekünk az első a listán.(nyelv+EU miatt).

Köszi

Mindig furcsan nezem azokat akik jajj a hazam,mashol is rossz,itt a jo stb. sulytalan badarságokkal jönnek ezek sose jartak kulfoldon es csak m1et neztek es utalkoztak az épp aktuális célpontra? mar onmagaban az ormany imadok (a gyucsanye se kulonb) hada is csodaszamban megy ezek nem vasarolnak boltba,nem mennek orvoshoz,nem fizetnek annyi adot vagy mi a bubanatos élet van veluk,vagy tenyleg ennyire hiszekenyek? ha csak fél évig élsz kint egy kulturalt orszagban mikor hazajossz azon agyalsz,hogy ezek hogy birjak ezt hogy tudnak igy elni ,de meg ha nem is megy sehova az ember akkor is erzi,hogy ez igy nem jo,nekem a keves kis lezarnivalom miatt meg magyarorszagon vagyok pár hónapot, de végezteml,szomoru de nem hagyhatom,hogy az eletem es a gyerekeim jovoje ramenjen birkak es rablok idióta vallására.....2eve szervezem,kb. 1ev kint megszakitasokkal de eddig eletem legjobb dontesenek tunik!

@pelydzs

Röghöz kötés fogalma: "Egy ember vagy azok egy csoportja, nem hagyhatja el mások által, számára vagy számukra kijelölt helyet, lakóhelyet, életteret."

Ez nyilvánvalóan még átvitt értelemben sem igaz, ezen kár vitatkozni.

"Mindenféle hülye folyamaton kell átmenned ahhoz, hogy idő előtt ledobhasd magadról a k*b*sz*tt CSOK-ot ha úgy alakul."

Mik azok a folyamatok?

Nem bonyolultabb, mint a banknak végtörleszteni egy lakáshitelt.

"Ez minden körben egy új hitelbírálat+ügyvéd+közjegyző."

Sima lakáshitelnél is ugyan ez van.

"+a gyerekvállalás sem annyira egyszerű már 4 párból 1-nek…"

Egyetértek, csak meglévő gyerek(ek)re szabad felvenni.

"...árulják mert válnak…"

Válás esetén is vannak megoldások, hogy ne bukják el a CSOK-ot, csak általában a közös vagyont felezni akarják és mivel annak legnagyobb része a CSOK-ra vásárolt ingatlan, így az nem működik.

@doktorproctor

Nem nekem szolt, de Dublinban elek. A lakhatasi valsagot emelnem ki. Szerencse, kitartas es/vagy kapcsolatok kell hozza. Mind venni, de meginkabb berelni. Az adozas es a torvenyek miatt egyre kevesbe eri meg a maganembereknek kiadni, ami tovabbszukiti az amugyis verszegeny kinalatot. Ha nem eltem volna itt korabban, valoszinuleg mashova megyek.

@d-attila Ertem amit mondasz es igazad van. De akkor a diakoknal a roghoz koto szerzodes sem roghoz koto. Ki kell fizetni es lehet menni. Az is rendben van hogy ha kapsz tamogatast akkor azert cserebe kernek valamit. Csak ezt a koznyelv, mint a diakos peldanal is, roghoz kotesnek hivja. Vegulis a rendoroket se tudjak kenyuk kedvuk szerint atvezenyelni, mert leszerelnek aztan nem kell oda menniuk.

@Kiszamolo ha jol olvastam nem kizarjak a maganszolgaltatokat hanem TB terhere nem lehet magan cegnel MR es CT vizsgalatot csinalni. Tehat tovabbra is lesz lehetoseg magan uton vizsgalatra menni. Eddig magan cegek csinaltak sok korhazban a CT es MR vizsgalatokat es mondjuk 8-16h kozott gyakorlatilag allami megrendelesre dolgoztak (TB finanszirozta) es 16h-tol meg magan rendeleskent mukodtek. Na ezt akarjak valahogy allamositani. Amit nem ertek hogy hogyan???

A, allamositjak (megveszik) a gepeket. De attol meg szemelyzetuk nem lesz, mert azok mennek a maganceggel egy masik epuletbe ahova megveszik ujra a gepeket es megy tovabb a maganrendeles hisz nekik mindegy hogy a TB fizeti vagy a nep sajat zsebbol. Az allami szferaban egy rontgenkep kiertekelesere nincs doki, nemhogy MR meg CT... Majd 5-8 ev mulva ott lesz az allami korhazban az elavult gep, mert felujitani vagy ujra nem lesz penz.

folyt kov.:

@Kiszamolo

B, nem allamositanak, mert ugyse lesz hozza szemelyzet viszont a TB terhere sem lehet majd MR es CT vizsgalatot csinaltatni ergo ott marad minden ahol volt csak mindenki fizetheti zsebbol mert az a maradek napi x TB finanszirozott vizsgalat sem lesz mar.

Nem tudom melyik verzio a kevesbe rosszabb. Az utobbi legalabb az allamnak olcsobb, de azt a megsporolt osszeget majd ellopjak mashol...