A Vanguard minden évben egy kiadványban foglalja össze az amerikaiak nyugdíj-megtakarítási szokásait és adatait.

97 millió amerikai rendelkezik "Defined contribution retirement plan"-nel, ami leginkább talán a mi önkéntes nyugdíjpénztárunkhoz hasonlítható, fizetheti a munkáltató, a munkavállaló, vagy közösen is.

Az átlagos számla értéke 56 ezer dollárról 104 ezer dollárra nőtt 2008 és 2017 között, ez 62%-os inflációval korrigált növekedés. Ez első ránézésre örvendetes dolog, két dolog árnyalja a képet.

Az egyik, hogy az amerikai részvények ára ebben az időszakban az osztalékokat is figyelembe véve 152%-ot (inflációval korrigáltan 117%-ot) nőtt a 2009-es összeomlás ellenére is. Így a növekedést inkább okozta az árfolyam növekedése, mintsem a megtakarítások vagy a megtakarítási hajlandóság növekedése.

A másik, hogy az átlag magasabb értéke csalóka, a medián érték 17.400 dollárról 26.300 dollárra változott. Vagyis az emberek felének 26 ezer dollárnál kevesebb nyugdíjmegtakarítása van a soha nem látott magas részvényárak ellenére is.

A számokból kiderül, hogy az emberek még a fizetésük növekedésének mértékével sem növelték a megtakarításaikat, tehát tulajdonképpen sokkal kevesebbet tesznek félre arányaiban is, mint kilenc éve. Ezért leggyakrabban az ingatlanok, az oktatás és az egészségügy költségeinek növekedését okolják.

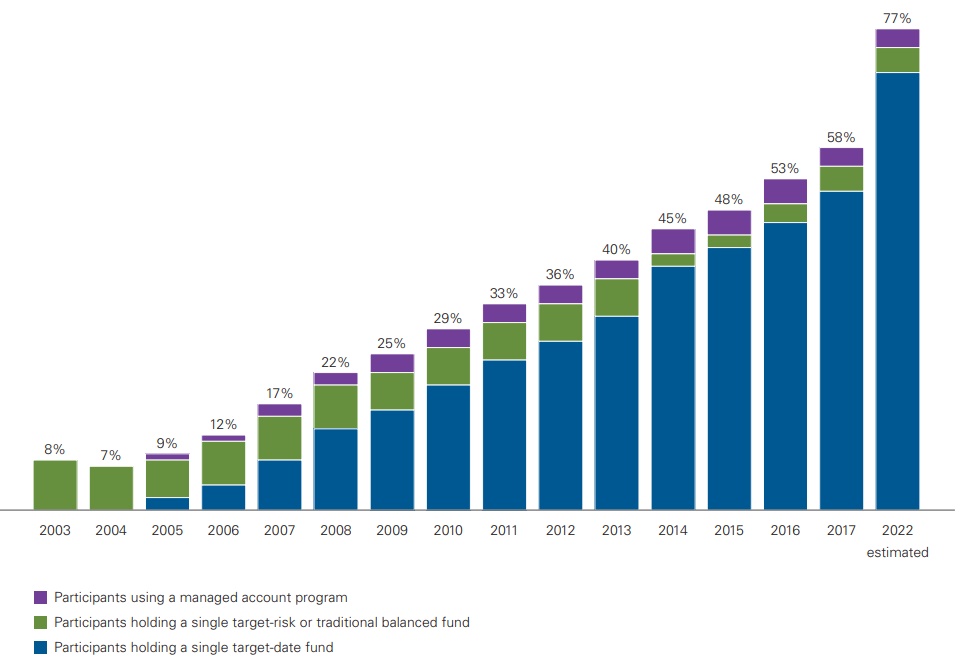

Ami még érdekes, az a target date alapok látványos előretörése.

A target date alapok jellemzően kötvény és részvényekből álló vegyes alapok, ahol a részvények arányát folyamatosan csökkentik, ahogy közeledik a céldátum, ami általában a nyugdíjba vonulás ideje.

Ezeknek előnyeiről és hátrányairól már itt írtam:

Ezek az alapok, noha faék egyszerűségű, passzívan kezelt alapok, átlagosan 0,58%-ot kérnek el az alapkezelésért, ami az Egyesült Államokban kifejezetten soknak számít egy passzív alap esetében. (Idehaza valószínűleg a legeslegolcsóbbak között lennének ilyen költséghányaddal.) Összehasonlításul a Vanguard hasonló alapja 0,09%-ot számol fel ugyanezért évente.

Külön riasztó, hogy a megtakarítók zöme minden pénzüket egyetlen alapban, jellemzően egy target date alapban tartják. Kiválasztanak egyetlen alapot és évtizedeken át abba fizetnek be, a diverzifikáció legkisebb igénye nélkül.

Ez sem arról árulkodik, hogy az emberek szívünkön viselnék a pénzügyi életüket és mindent megtennének azért, hogy pénzügyileg is sikeres nyugdíjas koruk legyen.

"Külön riasztó, hogy a megtakarítók zöme minden pénzüket egyetlen alapban, jellemzően egy target date alapban tartják. Kiválasztanak egyetlen alapot és évtizedeken át abba fizetnek be, a diverzifikáció legkisebb igénye nélkül."

A probléma az, hogy az emberek többsége nem ér rá pénzügyi cikkeket olvasgatni, hogy mibe fektessen, ezért teszik ebbe.

Pl. passzív befektetésnél is jó lenne, ha nem csak általában lenne szó ETF-ről meg hasonlókról, hanem lennének konkrét ajánlások. Ezt az ETF-et vedd meg, ilyen arányban, ennyi kötvényt vegyél ebből, stb.

Szoval teljsen konkrét példa portfóliók, konkrét ETF-ek megnevezésével, nem csak általánosságban ("40%-ot tarts részvényben").

Cga, de, viszont mi van, ha bármi történik az alappal, alapkezelővel 40 év alatt? Csalás, sikkasztás, csőd, akármi.

Diverzifikalas itthon:

Onkentes penztar- csereve jon a mosndas hogy hatranya csak nyugdijas korban fersz hozza jobb az egeszsegpenztar

Egeszsegpenztar, koss le manit kerj szamlat minden egyenes agi rokontol

Deviza- vagy draga vagy nem egyeni dontes

Reszveny- nem teszunk ugye nyUgdijas penzt oda vagy varjuk a visszaesest es utana

Allampapir - premium allamkincstarnal vezetve

Kp mert ugy lattuk a gorogoket ha gaz van nem veheted fel a penzed csak ugy ni

Mi van meg??

@Kiszamolo Ugye, hogy van baj az ilyen centralizált rendszerekkel? 🙂

SIkkasztásért, csalásért helyt áll a befektetővédelem, nem?

@joe

És ezt mégis hogy gondoltad? :-O Nincs ember a földön, aki megmondja neked, hogy most MSCI Emerging Markets EFT-et vegyél 20%-ban, mellé iShares World Index ETF-et 40%-ban, és fejeld meg a Proshares palládium alapjával, 5%-ban, a többiből meg vegyél 5 éves magyar államkötvényt. Egyszerűen SENKI nem tudja, hogy mi lesz a piacon akár csak 1 hónap múlva.

Aki mégis ezt hazudja, az általában a pénzedet akarja, és csaló. 🙂

Amúgy vegyél diverzifikált ETF-eket, mint az iShares esetében az IDVY, IWDA, ami lefedi a fejlett piacokat (USA+EU), és ehhez tegyél még amerikai és EU államkötvényeket. A részvény - kötvény arány legyen kb. 50%-50%. Esetleg még SEMA ETF, ha a fejlődő piacokat is be akarod tenni a kosárba.

Amúgy nagy luxus, hogy nem is akarsz a pénzügyeidhez érteni... értem, hogy kényelmes, és utána lehet másra mutogatni, amikor nem jön be a tipp, de azért mégis... 😀

1

Úgy látszik több hozzászólóval "egy rugóra" járt az agyam...

"Külön riasztó,..."

Miklós is többször felhívta a figyelmet itt is, és a videókban is a diverzifikációra. Nekem ez túl általános. Bocsánat. Mi az az összeg, amikor már érdemes? (elvileg mindig) Pl. havi 20 ezer Ft megtakarítást már érdemes 2 felé szedni, vagy csak havi 100-nál, vagy 200-nál. Esetleg utóbbinál már 3 félébe? (66 ezer) Van, aki 3-4 /60-80e/ lakáskasszát indít egyszerre, + mellette megtakarít. Az elvet értem, de a gyakorlati képletet nem látom. Esetleg 1-2 milliónál már érdemes 4-5 felé szétszedni, vagy ennyifelé csak 10, esetleg 50 millió felett van értelme?

A Vanguard példa is beszédes:

"Összehasonlításul a Vanguard hasonló alapja 0,09%-ot számol fel ugyanezért "

Mivel a Vanguard készítette a kiadványt ez azért marketing is. De érdekelne, hogy mi, mezei halandók tudnánk e- ezzel élni? Itthonról ebbe fektetni?

@joe

Erre ott van a seekingalpha.com, ha jó az angolod. Ott találsz elemzéseket ingyen is dögivel, csak ki kell találni, hogy melyik szerző nem mond butaságot. Erre meg jó ha elolvasod a kommenteket is.

Olyat persze soha nem fogsz találni aki felelősséget is vállal azért, amit javasol. 🙂

Talán lehet valami összefüggés:

24.hu/kulfold/2018/07/23/usa-demokrata-part-szocializmus-sanders-ocasio-cortez/

Kiszamolo: az nem lehetseges h ezekbol az alapokbol mar van aki felhasznalgat es ezert nem no annyit az atlagos portfolio? Pl ukban mar 55 evesen bele lehet nyulkalni es otthon os ha jol emlekszem 10 vagy 20 ev utan adomentesse valik ha kiramolod vagy csipegeted nem?

Joe: ilyeneket azert nehez irogatni mert nem lehet belekalkulalni h mennyire kockazatturo az egyen. Pl ha azt latod h a nyugdijalapod csokkent 20milliorol 12re valsagkor megmagyarazod magadnak h a szemet bankok megin elloptak a penzem stb de nem fersz hozza igy szepen visszahozza magat idovel. Ha sajat menedzselessel dolgozik olyan aki cikkeket se hajlando olvasni az valszeg panikol es eladja. Igy realizalja a veszteseget. Rosszabb esetben vesz belole egy kocsit h az legalabb az enyem stb

Mekkora lenne az ideális diverzifikáció? Minden "malacperselynek" megvan a maga költsége. Ha sokféle helyen van, akkor azok költsége is sokat elvihet, ha pedig 1, akkor nyilván annak is megvan a kockázata. Mi magyar viszonylatban jó, ha 2-3 helyre tudunk gyűjteni.

"Külön riasztó, hogy a megtakarítók zöme minden pénzüket egyetlen alapban, jellemzően egy target date alapban tartják. Kiválasztanak egyetlen alapot és évtizedeken át abba fizetnek be, a diverzifikáció legkisebb igénye nélkül."

Vanguard Total Stock Mkt: 3654 db különböző részvény

Vanguard Total Intl Stock: 6349 db különböző részvény

Vanguard Total Bond Mkt: 8557 db különböző kötvény

Vanguard Tot Intl Bond : 4949 db különböző kötvény

Ennél diverzifikáltabb alig lehet.

Azt nem lehet visszaallitani h lassam a rencer megkapta a hozzaszolast csak elbiralas alatt?

Mennyi alapban, helyen lenne ideális tartani figyelembe véve a költségeket? Nálunk elég drága.

A Vanguard csak fizikai és nem szintetikus alapokat kezel. Nincs hitelnyújtás/felvétel, nincs tőkeáttétel. Túl nagy ahhoz, hogy ekkora cégként sumákoljon és egyáltalán nem végez spekulatív tevékenységet. Ha tönkre is menne, annak semmi köze sem lenne az ügyfelek alapokon keresztül birtokolt értékpapírjaihoz.

Maveryck, ezek a pénzek nem a Vanguardnál vannak.

2

Folytatva...

6 havi megélhetés látra bankban, vagy pl. cetelem számlán. /ez az alap, így tanítod/

Állampapír, részvényalap, kötvényalap, kis ktg-el.

Saját maga fektet részvényekbe, van aki nyilvános tanácsadók tippjeit követi, van aki SP500-at képezi le, vagy ilyenbe fektet...

Van aki "játszik" devizával, vagy daytrade-ezik.

Esetleg aranyba, ingatlanba fektet.

Az időtávon kívül és a vérmérsékleten kívül, mi dönt még az arányokról, arról, hogy hogyan optimális diverzifikálni?

De az eredeti postnál maradva Egy átlag amerikainak akinek 26e-nél kevesebb ny.megtakarítása /kb. 50%/ van, hány alap lenne az ideális?

Januári post:

"A medián éves fizetés 30,53 ezer dollár, az átlagfizetés azonban 46,6 ezer dollár."

És 26-ezer a ny.megtakarítása 50%-nak? Pfff.

De ezt már hazai viszonyokra is le lehet(ne) fordítani.

kb. 2,8 M éves fizetés/2M ny.megtak. 2M magyarnak? Szerintem ennyi nincs..

A magyar ÖNYP átlagos állomány tényleg kb. 1 millió Ft???

Innen számítva: "Tagjaink átlagos egyéni számlája mintegy 3 millió forint, amely mutató a pénztári szektor átlagának közel háromszorosa."

pannonianyp.hu/dimenzios-tagoknak/

Akkor hol vannak?

Azért az is kissé irreális elvárás, hogy mindenki értsen mindenhez. Nyávog a kivitelező, ha nem értek eléggé a kondenzációs kazánokhoz és az épületgépészethez (illetve iszonyú primitív szinten akar átverni, még én is észreveszem). Elvileg kéne értenem az orvostudományhoz és követnem a legújabb kutatásokat, mit egyek mit ne, milyen szűrések igen, mik nem, stb.Kell érteni az informatikához, hiszen lassan az lesz hogy ott állunk a teleport-kapunál, háteztmeg hogy kell használni. Átlag Jancsi ács-állványozó, biztonsági őr, fodrász stb. sose fog profi szinten érteni az ETF-ekhez, Átlag Marika, aki cukrász/óvó néni/könyvtáros/kozmetikus nem fog érteni az épületgépészethez, ésatöbbi, ez így nem reális elvárás, hogy a puszta életben maradáshoz kell kb. 3 diploma+ folyamatos továbbképzés. Ez egyre inkább probléma lesz. Túlbonyolódott ez.

@joe

Én kezdésnek az alábbi könyveket olvasnám el a helyedben, nagyon jól összefoglalják a témát és segít abban, hogy jó kérdéseket tegyél fel. Én sokat tanultam belőlük, segített képbe kerülni.

1. Lusta portfolió (bookline ebook)

2. Részvény ETF termékek az amerikai tőzsdén (google play store)

3. Okos pénz, buta pénz (google play store)

+ a Pénzügyi Fitnesz és Pénzügy Tudakozó ("Itt kezdj"-menüpont) blogok.

+ jó lenne egyszer egy "Kiszámoló könyvet" olvasni:)

@Andras: "Reszveny- nem teszunk ugye nyUgdijas penzt oda vagy varjuk a visszaesest es utana"

Pontosan, hogy nyugdíjas pénzt teszünk oda, ha messze vagyunk még a nyugdíjtól, mert akkor van ideje kitermelni a magasabb hozamot úgy, hogy közben vannak ingadozások.

Ahogy már sokszor leírták, az esésre várni a legértelmetlenebb, mert nem lehet megmondani, hogy mikor lesz. Van, aki már 2012 óra vár az esésre, és kimaradt az összes emelkedésből azóta.

@maveryck: "Vanguard Total Stock Mkt: 3...."

Tudtommal a hátranya, ha ilyeneket veszel, hogy akkor az osztalékból ugrik 15% egyből az adó miatt, míg ha EU bejegyzésű visszaforgatós alapot veszel, akkor nem fizeted az osztalékadót. Szóval érdemes EU-s nem osztalékfizető alapot venni helyette.

@Kiszamolo

Szerintem a nyugdíjalap leginkább állampapírba fektet, így valószínű sokkal alacsonyabb a hozama.

De az nem derül ki, hogy mennyi az átlagos megtakarítás növekedése?

Bár valószínűtlen, nem csak arról lehetszó, hogy nem nyugdíjalapba, hanem inkább részvényekbe tették többen a pénzüket?

Bálint, ez nem nyugdíjalap. A pénz oroszlánrésze részvényekben van.

@blend-ahmed

Ez önmagában nem mond semmit. Ettől még lehet komoly megtakarítása az embernek, csak nem az ÖNYP-ban tartja.

A megtakarításaim nagyjából 0,5%-a van ÖNYP-ban. Nem hiszem hogy lenne értelme oda súlyozni a megtakarításokat.

Mondjuk az félreviheti a statisztikát, hogy az átlagba az is beletartozik akinek még 30 éve van hátra a nyugdíjig!

Az lenne a jó statisztika, hogy a nyugdíj előtt állók megtakarítása átlagosan mennyi.

Túl van misztifikálva ez az osztalékos - nem osztalékos ETF kérdés.

Van, akinek az osztalékos a jó:

- hiszen az osztalékadó csak 15% (US), ugyanakkor az egyéb költségek (beszerzési jutalék és maga az ETF belső költsége) kisebb

- az osztalékból vehetünk mást, amit akarunk, anélkül, hogy el kéne adnunk

- az USA-ban sokkal nagyobb a választék

Van, akinek az osztalék nélküli a jó:

- sokat vásárol és így az osztalék adója már komolyabb tétel lenne

- nem akar foglalkozni vele, nem akar újradiverzifikálni

- beéri kisebb választékkal

Ha nem TBSZ-re vásárol, akkor meg majdnem mindegy (osztalékadó = árfolyamnyereség-adó), igaz, az EHO is bejátszhat akkor.

Viszont gyakorlatilag megszűnt itthon (és Európában) az US ETF-ek forgalmazása. Ez rossz hír, mivel pont az US ETF-ek által teremtett verseny volt, ill lehetett volna az, amely az EUR ETF-ek költségeit is lefelé nyomhatta volna....

Nem vagyok meglepodve a szamokon. Nekem is mint minden magyarnak a lakasom a legnagyobb megtakaritasom. A legtobb ismerosnek is detto. Ezen mondjuk most valtoztatok, de meg aranyaiban nezve ETF-ben kevesebb, mint 10%-a van az oszes megtakaritasnak, a lakas ezzel szemben meg majd 70%-at teszi ki, KP meg csak 20%-at.

Amugy a megtakaritas nem ordongos, a mai vilagban nem kell nagyon specialis tudassal rendelkezni. Ha mar diverzifikalni sem akar az ember, akkor legyen annyi energiaja, hogy egy weboldalon egy roboadvisor-os megtakaritas par kerdesere valaszol, es utana befizet valami havi fix osszeget. Aki erre sem kepes, azon nem lehet segiteni.

@gergo

Az US ETF-eket nagyon sajnálom. Így már csak részvényvásárlással tud az ember USD-ben befektetni, az meg azért nem ETF.

Azért reménykedek, hogy hátha mégis elérhetőek lesznek valamikor a közeljövőben.

Forrongás a biliben. A kiszámolóval ellentétben nekem több tucat középosztálybeli ismerősöm van az USA-ban és a megtakarításaik jó részét nem nyugdíjalapokban tartják hanem részvényekben. Most majd jöhet a szokásos arrogáns válasz, hogy mindenki hülye aki nem itt blogol, de az amcsik FÉNYÉVEKKEL előttünk járnak a pénzügyi tudatosság terén

Elég buta, bocs, de ez most hogy a rákban jött ide?

Az embereknek van pénzük adómentes nyugdíjmegtakarításban, bankbetétben, részvényekben, ingatlanban, a párna alatt, a spájzban és a többi. Ez így van itthon is, az USA-ban is és a világ minden pontján.

Mit akartál mondani?

Hogy te is tudod, hogy nem tesznek minden pénzt olyan helyre, ahová nem is tehetnek, mert maximalizálva van, hogy egy évben mennyit lehet befizetni?

Vagy az volt a lényege, hogy neked vannak az USÁ-ban ismerőseid? Képzeld, nekem is, még dolgoztam is kint fél évet.

Azért köszönjük, végül is hasznos volt. 🙂

@gergo @Kiszamolo

Magyar állampolgárként amerikai cégnél sem lehet amerikai etf-fet venni?

Par kiegeszites a cikkhez:

- A target fundok nem mind passzivok, van aktivan kezelt is. Az aktivan kezelt alap igazi lehuzas, kb a kibocsato alapjainak alapja, ami kb ugyanazt hozza, mint a passzivok, csak sokkal nagyobb koltsegert.

- A munkavallaloknak tul nagy szabadsag nincs az alapok kivalasztasaban, a nagyobb cegek kivetelevel 20-30 lehetoseget kinal a szolgaltato.

- A target fund sok esetben az alapertelmezett valasztas, azaz ha nem rendelkezel maskepp, a fizetesed x%-a automatikusa odamegy (ez szandekosan lett igy kialakitva, lasd Thaler-tol a Nudge-ot). Valoszinuleg ez az oka, hogy sok embernek csak ez az egy megtakaritasa van.

- Sok amerikai ceg a juttatasok jelentos reszet vallalati reszvenyekben adja, ez ebben a statisztikaban nem jelenik meg szerintem. Igy lehet, hogy valakinek csak par ezer dollarnyi 401k-je van, de tobb millioja egyeb reszvenyben vagy kotvenyben

@Kiszamolo

Ha jól értem, vanguard etf-ek tipikusan fizikai ETF-ek és a Custodian Bank (magyar fordítása nem tudom mi) felel a meglétükért.

Pontosabb infó itt:

personal.vanguard.com/pdf/s317.pdf

Egyébként simán előfordulhat, hogy teljesen különböző, más szolgáltatónál vásárolt ETF-ek esetén is a mögötte levő Custodian Bank ugyanaz.

Egyébként érdemes lenne egy cikk arról is, hogy az aktív alapok milyen irdatlan költségeket húznak le, és ez hosszú távon mekkora hátrányt jelent.

A BUX indexkövető ETF-ekkel kapcsolatban (OTP, Erste....) pedig csak annyit, hogy mindegyik költsége irdatlan magas (1% környéki), tehát lenne még hová fejlődni.... (BUX-on pár tucat részvény van, nehogy már ekkora költsége legyen egy indexkövető alapnak...) MNB-nek volt egy kimutatása a költségekről (mivel még mindig sok ETF "elrejti" a TER-t).

MNB-nek van egy "Nyilvános befektetési alapok költségei" kimutatása:

mnb.hu/letoltes/nyilvanos-befektetesi-alapok-koltsegei-2016.xlsx

Gyönyörködjetek! Van itt lehúzás, nem is kevés.

Ha valakinek olyan alapja van, ami szerepel a listán, akkor az utolsó oszlopot (TER) érdemes megnézni. Total Expense Ratio.

Vanguard, iShares, stb, komoly szolgáltatók jól láthatóan feltüntetik a TERt az alap tájékoztatójánál, míg számos hazai ETF-nél alapos nyomozás kell a TER kiderítéséhez.

Például OTP BUX ETF esertén TER 0.59%. OTP honlapján például ezt az infot nem találtam meg:

otpbank.hu/otpalapkezelo/hu/A_BUX_ETF

Ennek az alapnak a BUX index a benchmark-ja. Mi kerül 0.59%-ba évente passzívan követni a buxot? Csupán pár tucat részvényről van szó. Vanguard miért tudja S&P-500 követni ennek töredékért?

Sok a lehúzás!

"Külön riasztó, hogy a megtakarítók zöme minden pénzüket egyetlen alapban, jellemzően egy target date alapban tartják. Kiválasztanak egyetlen alapot és évtizedeken át abba fizetnek be, a diverzifikáció legkisebb igénye nélkül"

@Kiszamolo

Azért John Bogle elég sok mindent letett az asztalra, hogy ilyen egyszerűen - egy nem túl átgondolt kritikával - a Vanguard Target Date ETF-ek létjogosultságát meg lehetne érdemben kérdőjelezni...

100+ éves, 2 világháborút magába foglaló történelmi adatok alapján ezek az asset allokációk teljesen védhetőek, diverzifikáltak. Persze ez a jövőre nem jelent garanciát.

Ha jól tudom, ezek tipikusan fizikai ETF-ek. Egy külön cikket megérne, hogy Vanguard esetetén "láncban" milyen kockázatok vannak.

Kezdésnek némi info itt:

personal.vanguard.com/pdf/s317.pdf

Én attól nem tartok, hogy nagyobb Custodian Bank-okat egy fekete lyuk elnyelné.

Emberek, vegyük már a fáradságot és olvassuk már el a belinkelt tanulmányt.

NEM VANGUARD TARGET DATE ALAPOKRÓL VAN SZÓ, NEM ABBAN TARTJÁK AZ EMBEREK A PÉNZÜK.

Remélem most már mindenkinek átmegy és nem kell újra meg újra leírnom.

(Egyébként a diverzifikáció még akkor is indokolt lenne.)

A diverzifikáció káros, hiszen csökkenti a hozamot. Magyar befektetésekben kell tartani a pénzt. Azt mondta pár nappal ezelőtt a miniszterelnök, hogy 2030-ig egyike leszünk az EU 5 legjobb országának. Én hiszek neki, eddig is minden úgy történt, ahogy ő akarta. Az meg, hogy az USA hogyan pusztítja le magát a liberális vadkapitalizmusával és az elértéktelenedő megtakarításaival, az csak a mi malmunkra hajtja a vízet. Persze, az emigrált magyarokkal együttérzek, de adva van nekik a lehetőség, hogy hazajöjjenek. Tegyük újra naggyá Magyarországot!

Es egyebkent USA-ban is van ezen felul allami nyugdij, vagy annak valami igerete, mint nalunk?

Mert mi ugye arra szocializalodtunk, hogy azert fizeti a munkaltato meg mi a nyugdijadot, mert majd mi is kapunk valamit. Ami nem lesz sok, de azert mashogy all hozza az egyszeri ember.

A 70% ingatlannal meg onmagaban semmi gond nincs, a lenyeg, hogy mennyi az a 70%...

@Joe

@ritkan_szolok_hozza megelőzött, de én is pont ezeket a könyveket akartam írni. Az Okos pénz, buta pénzből van egészen friss, 2018-as kiadás, ráadásul nem is drágák. A szerzőnek blogja is van, lustaport néven.

Annyi megjegyzésem van még, hogy szerintem azért eléggé Amerika-központúak, mind a javasolt ETF-ek, mind a befektetés terén.

Aki - hozzám hasonlóan - szereti Goethe nyelvét, annak ajánlom még a témában Gerd Kommer: Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen című könyvét. Ennek a mondanivalója teljesen hasonló, mint András György könyveinek, de nem USA központú, a megvalósításhoz is európai ETF-eket ajánl például.

@andromeda

2018-07-31 at 21:00

Jobbulást!

Tudtok még az itt elhangzottakon kívül más hasznos információ forrásokat európai etf-ekről?

@Otto

Kösz az infot, megnézem az említett könyvet.

@Andromeda

Higgy neki, hiszen szavahihető ember, egyszer pl. azt mondta, hogy ő soha nem hazudott.

Sokat olvasok a témában, és érdekel is általában.

Az első részvényeimet kb.24 évvel ezelőtt vásároltam.

A lényeget viszont csak mostanában értettem meg, azaz

akármit is csinálok, nem fogok érteni hozzá.

Ezt sokan benézik, mert azt hiszik meg lehet tanulni. Azt gondolják, hogy a lexikális tudással, folyamatos olvasással... hát valamennyire igen, de inkább nem.

Valószínűleg átlagos vagy, de ha jobb is, akkor sem vagy sem Soros, sem Mark Mobius. Szóval szerintem a legjobb az ha az ember egyszerűen szereti a pénzt, aztán nagyjából buy and hold; ha lehet, nézd meg ki kezeli a pénzedet, láttam hallottam Zsidayt, és utána vettem Plotinust; és ne bonyolítsd túl, amúgy is bonyolult.

Szvsz Kiszámoló ebben az esetben a diverzifikálást nem piaci szinten értette, hanem szolgáltatói szinten. Nemcsak a piaci kockázatot kell minimalizálni, hanem az partnerkockázatot is.

Egyébként BUX ETF: a mi kis játéktőzsdénken az index kb. 85%-át 3 db (igen, három darab) vállalat teszi ki.

Szinten jobbulast kivanok Andromedanak.

@lemon-curry

Ezt mondom évek óta. A sikeres befektetővé váláshoz nem elég az akármennyi tanulás; TEHETSÉG is kell hozzá.

Hiába akarnék én mondjuk zongorázni, ha nincs hozzá tehetségem, akkor sosem leszek művész.... Persze ide irogat pár tőzsdezseni, aki ennek az ellenkezőjét mantrázza, de a számlájukat még senki sem látta 😀

Abban is egyetértünk, hogy fentiek miatt nem érdemes túlbonyolítani a kérdést, rá kell bízni a pénzt azokra akik bizonyítottan értenek hozzá.

Eper11:

Altalaban az iShares ETF-ek elerhetoek az europaiaknal is (pl KBC Equaitason keresztul). Az iShares oldalan a "Listings" resznel megtalalhato, hogy melyik tozsdeken vehetoek meg, es azok kozul altalaban 1-2 elerheto.

Lasd pl: ishares.com/uk/individual/en/products/270048/ishares-msci-world-value-factor-ucits-etf

@ugyved köszönjök a tanácsod, kérdés, hogy tudsz mondani olyat aki bizonyítottan ért hozzá, és be is lehet fektetni nála? (és esetleg még meg is lehet nézni a számláját?)

Vagy Matolcsyra gondolsz, hogy vegyünk állampapírt? vagy akkor most kire bízzuk, nem értem.

ügyvéd: "Hiába akarnék én mondjuk zongorázni, ha nincs hozzá tehetségem, akkor sosem leszek művész…. "

Erről eszembe jutott egy idézet egy hegedűművésztől: "Naponta 10-12 órát gyakorolok, és még azt merik rólam állítani, hogy tehetséges vagyok."

@andromeda en meg azt is el tudom kepzelni hogy a csodaval hataros magyar fellendules majd kihatassal lesz az USA meg Nemetorszag gazdasagara hogy enyhitse a hanyatlo nyugat agoniajat. Ja varj, forditva szokott lenni? 🙂

@ügyvéd

Bölcs maradtál volna, ha inkább hallgatsz. Nem az a baj, hogy nem értesz valamihez vagy még egy könyvet sem olvastál el a témában, de hülyeségeket terjeszteni nem kéne. Főleg annak fényében, hogy mindig oltasz mindenkit, hogy ne szóljon hozzá jogi kérdéshez, mert ahhoz csak te értesz.

Semmilyen "tőzsdezseni" nem irogatott ide semmit, szakirodalmat ajánlottunk befektetések témában. Az ezekben leírt módszer alkalmazásához semmilyen tehetség nem kell. Sőt, matematikai apparátusból sem kell több, mint amit egy általános iskolás tud, szóval még te is belevághatsz nyugodtan.

Vagy maradhatsz a 3% alapkezelői díjnál, valaki akkor is jól jár, max nem te.

@summer

Köszi és azt miből lehet megtudni, hogy az osztalékot beforgatja-e vagy kifizeti? Olyat szeretnék venni, aminél nem kell foglalkoznom az osztalék újra befektetésével, mert most szeretnék először ETF-et venni, még csak ismerkedek ezzel a befektetési formával.

@otto

Óttóka) Olvas értelmez... Akinek nem inge ne vegye magára. Kifejezetten érthetően leírtam kikre gondolok, és segítek NEM rád gondoltam.

@gaborr

Már írtak feljebb egy nevet, PÉLDÁUL "akinél" én is jelentősebb összeget tartok.