A 2000-es évek elején a pénzintézetek kifogyva a jó adósokból, elkezdték hitelezni a másodrangú, vagy kockázatos adósokat is. Sok kockázatot nem vállaltak, mert az így kihelyezett hiteleket értékpapírosították azaz kötvényeket csináltak belőle, szereztek rá egy AAA, vagyis legjobb hitelbesorolási értékelést és eladták a gyanútlan befektetőknek.

A befektetők pedig elkezdték keresni ezeket az átlagnál nagyobb kamatokat fizető kötvényeket. Minél kockázatosabb portfólió volt a hitelkihelyezés mögött, annál több kamatot tudtak fizetni a befektetőknek. (A rosszabb adós ugyanis magasabb kamat mellett is hajlandó volt eladósodni, hiszen alacsony kamatra nem is kapott hitelt.)

Aztán egyszer csak vége lett a varázslatnak, kiderült a rossz adósok tényleg rossz adósok, sőt, bár ez sokakat meglepett, az ingatlanárak sem nőnek az égig.

2007-ben eljött az igazság pillanata, az így kitört pénzügyi vihar a subprime válság néven vonult be örökre a pénzügyi történelembe. Csak a subprime lakáshiteleken 450 milliárd dollárt buktak a befektetők.

Erre azt gondolnánk, mindenki megtanulta a leckét a túlzott eladósodásról és a hitelképtelen embereknek való hitelezés ostobaságáról.

Ha így gondoljuk, rosszul gondoljuk.

Az alacsonyan tartott kamatok és a gyors felejtés egy újabb hitelbuborék felfújását segítik elő.

Az ábrán az Egyesült Államokban kihelyezett autóhitelek nagyságát látjuk a válság előtt és után.

Amint látjuk, a hitelfelvételi kedv ugyanolyan töretlenül növekszik, mint a bankok kockázatvállaló hajlandósága. A kihelyezett autóhitelek összege nominálisan már meghaladja a válság kitörése előtti összeget, ahogy a másodrangú (subprime) hitelek aránya is majdnem elérte a válság előtti szintet.

Visszatérnek a ninja hitelek (no income, no job, no asset), bevétellel és munkával nem rendelkezők is nyugodtan vehetnek autót részletre. A számukra felszámítható kétszámjegyű autóhitel-kamatok sok bankot és befektetőt arra sarkal, hogy újra vállalják a kockázatot.

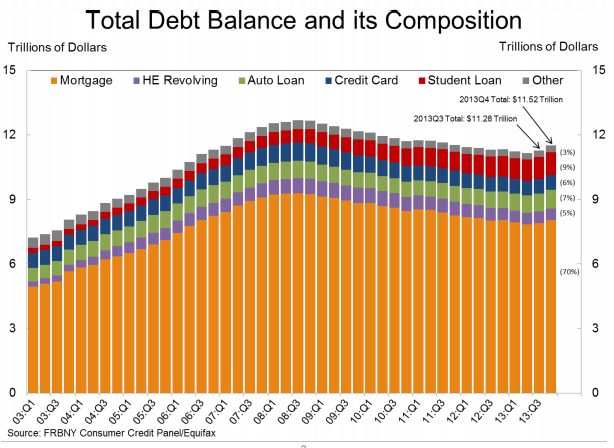

Néhány további adat az amerikai lakossági hitelállományról:

A teljes amerikai lakosság adósságállománya 3,2%-kal nőtt tavaly óta, ezen belül is a diákhitel 10,2%-kal. Most a hitellel rendelkező átlagos amerikai háztartás 15.593 dollár hitelkártya-adóssággal, 153.184 dollár lakáshitellel és 32.515 dollár diákhitellel rendelkezik. (Az amerikai háztartások átlagos jövedelme bruttó 54 ezer dollár évente.)

Amint látjuk, a válság kitörése után a hitelállomány kismértékben csökkent, de messze nem süllyedt vissza a válság előtti évek szintjére, sőt, mostanában újra érezhetően emelkedésnek indult.

Úgy tűnik, nem sokat tanultunk az elmúlt hét évből, vagy legalábbis gyorsan elfelejtettük, hogy mit eredményezett a lakosság túlzott eladósodottsága.

> Most a hitellel rendelkező átlagos amerikai háztartás 15,593 dollár hitelkártya-adóssággal, 153.184 dollár lakáshitellel és 32.515 dollár diákhitellel rendelkezik.

Egyertelmubb ha konzekvensen hasznalod a tizedes elvalasztot, Magyarorszagon a tizedesvesszo elfogadott.

Annyi különbség van, hogy a subprime hiteleket ma már nem lehet AAA hitelnek eladni. Tehát aki ilyet vesz, az pontosan tudja, hogy mit vásárolt.

A helyzet tehát nem ugyanaz.

A subprime hiteleket már eleve úgy árazzák, hogy egy része bebukik.

Szóval a helyzet nem fenyeget azonnali világválsággal.

De hozzáadhat egy másik válsághoz. Ez az igazi veszélye. Olyan, mint egy lavinaveszélyes hegyoldal. Magától nem dől be, de ha valami más gáz történik, akkor ez is ledől a másik válsággal pontosan egy időben és a másik válságot erősítve.

Sajnos nem. Míg a lakáshiteleknél tényleg kell jelezni a subprime tartalmat, az autóhitelekre nem érvényes ez a szabályozás. A lakáshiteleknél nem is emelkedett annyira a rossz adósok száma.

Na mondjuk ezt tényleg nem értem miért nem tanulnak az emberek. nekem sikerült. Volt h egyszerre 5-6 hitel is volt +2 szuper unit link. bizt. Mára a lakásh. maradt. Ezt is tudnám 500 ftos eur-val fizetni. Persze ebben benne van az is h jó állásom van nem pedig ügyesen vettem fel a hitelt. De ahogy az előző cikknél is utaltam rà annyira ne m is bánom....baromi jó lecke volt az elmútthéttév. 🙂

Tanulni illene belőle, de a "modern pénzügyi megoldások", azaz kellően becsomagolt "készpénz kell - tessék itt van" megoldástól eltérő dolgok helyet találnak maguknak. Pont, ahogy az ezeket értékesítő emberek. (Akikről megvan a véleményem: ha csak értékesít, akkor nem különb a sampon árusoknál. Tanácsadás pedig valóban kevés van, pénz-pénz-pénz.)

Szóval a marketing felül fog kerekedni az ésszerűségen, talán kivéve azokat, akik már megégették magukat. Erre álljon itt egy saját példa:

Minden Ft hitel kifizetve, más nem is volt, "soha nem veszek fel hitelt" mondat elhangzik családi rendezvényeken is. Két hét múlva újra megyek hitelért. A 11 hónap múlva lejáró Fundamenta megtakarításomat hozom előre egy kis hitellel. Az összeg kp-ban is megvan. Látszólag atomstabil az elméletem, 11 hónap és megint nem lesz hitelem. De azért parázok 🙂

Amíg nem ültetik le hosszabb időre azokat a bankárokat, akik így átcsomagolják a hiteleket, nem fognak tanulni. Attól tartok, ha Obama nem tudta (akarta?) leültetni őket, a republikánusok mégannyira sem fogják tudni(akarni?)...

"Az amerikai család átlagos jövedelme bruttó 54 ezer dollár évente."

Ez tuti? Nagyon karcsúnak tűnik nekem. Ha csak 1 személyre vonatkozna, nem kevesleném ennyire.

rollingstone.com/politics/news/the-9-billion-witness-20141106

Itt nem várok ilyesmit, aki bank marad az egy szűk körnek hitelez majd (és páran belecsődölnek majd ebbe, később), a többinek kb coki, uzsora vagy pilótajáték. Hivatalos fogyasztási hitelt kb. futóbolondok akarnak majd adni, bár biztos lesznek ilyenek, de mivel ők futóbolondok lesznek, ezért előbb-utóbb bedőlnek. Ne legyen igazam.

Olvasta valaki a 444 tegnapi iszonyat hosszú cikkét a témában? Én igen, kíváncsi lennék véleményekre, nekem igen-igen érdekes volt.

Szoval ez a megoldas az amerikai autogyarak valsagara?:) .. mert az auto egy olyan eszkoz, hogy az emberek inkabb nem esznek, de a hitelt azt fizetik, hogy feszithessenek a verdaban. Remelem azert a kulonbozo regulatory-k most eppen esznel lesznek.

@steve Wikipedia szerint: "U.S. real (inflation adjusted) median household income was $51,939 in 2013" (U.S. Census Bureau, 2014 September)

Ami 2 fo kereso csaladtaggal kb. havi 2200 dollar/fo, ami kb. 540K HUF (brutto). Abszolut nem alacsony szam ez. Persze a viz innenso oldalarol a hirekben az ember az evi 100-150K USD-t fizeto top szakmakrol hall, sok am a szegeny/alacsony fizetesu ott is. Nemely deli varosoban komplett varosreszt talasz, ahol lakokocsikban, bodekban elnek az emberek.

@steve

Igen, annyi.

census.gov/content/dam/Census/library/publications/2014/demo/p60-249.pdf a 7. oldalon van.

Median household income was $51,939 in 2013.

Real median incomes in 2013 for family households, $65,587, and nonfamily households, $31,178.

@Kiszamolo

De azért a 2. ábra alapján a legnagyobb súlya a lakáshiteleknek van, ahol már nem lehet AAA-ba csomagolni.

Egyébként nekem máig rejtély, hogy miért nyomatta anno a Clinton éra azt, hogy minden amerikainak legyen saját kecója, miközben az amerikai lakosság mindig is nagyon mobil volt, annak minden gazdasági előnyével.

Én is sokáig nagyon ellene voltam annak, hogy bármire is hitelt vegyek fel. De anyósom, aki könyvelő addig duruzsolt a fülembe, hogy amikor megláttuk életünk lakásának terveit, nem volt kérdés számomra, hogy erre érdemes hitelt felvenni. Kecó kb. 60%-át kifizettük a vételkor, a többire, meg az akkor maximális 10 misit vettük fel 20 évre. Mindez 2003 elején történt, természetesen forintban, mivel akkor még nem is hallottam a deviza és hitel szavak bármilyen összekapcsolásáról. Bár mindig jó fizetésem volt, ez akkor 4 éves nettó fizumnak nézett ki, szóval nem elviselhetetlen, de elég komoly. Néhány évvel később háromszor is 1 és 2 misi közötti összeget előtörlesztettünk, idén nyáron pedig kifizettük a maradékot. Bár soha nem féltünk, hogy valami gáz lesz, azért örülünk, hogy vége.

Azon kívül csak hitelkártya, amit minden hónapban kifizetek.

A hitelkártya (normális banktól) az egyik legjobb dolog amit banktól láttam. Kitűnő kp helyettesítő eszköz, segít a kifizetések időbeli különbségeiből fakadó kiszámíthatatlanság kezelésében.

Egy szabály van: mindig időben vissza kell fizetni a teljes összeget.

Valahol olvastam egy garantáltan 20% feletti hozamot biztosító befektetésről. Nem bírtam kihagyni, elolvastam.

Nagyon egyszerű a dolog: fizesd ki a teljes hitelkártya adósságodat.

Nálunk ez még mai is inkább a 40% környékén hozna.

Mivel én mindig időben kifizetem az egészet, nekem nem hoz ennyit, de több banknál is van hitelkártyám, amik a használat utáni visszatérítésekkel összesen évi 100 rugó felett hoznak. És még tranzakciós illetéket sem kell fizetni.

Steve, háztartásonként évi 53 ezer körül.

Több felé azt írják, hogy azért tré a mostani gazdasági fellendülés Amerikában, mert a zemberek jövedelme egy cseppet sem nőtt a válság előttihez képest, sőt minimálisan csökkent.

Miközben hivatalosan elenyésző az infláció, az átlagos családokat pont azok a tételek sújtják jobban, amik az inflációt is felfelé húzzák.

"A hitelkártya (normális banktól) az egyik legjobb dolog amit banktól láttam" - egy normális jövedelem mellett, ami fedezi, vagy meghaladja a kiadásokat, minek hitelkártya? Akinek meg kevés a jövedelme, annak szintén minek hitelkártya? Brutális kamatokat számolnak fel, de lehet, hogy én vagyok túl egyszerű ehhez.

Bennem ez számos kérdést vet fel.

Miért gondolják azt, hogy ha egy csóró senki nem tud fizetni egy alacsony kamatot, akkor adok neki magasat, azt majd tudja? Nekem ez leginkább annak tűnik, hogy eleve a fedezetre fáj a fog.

Másrészt meg, olvasva ezt a blogot, a legtöbb termék ami itt szerepel, nem más, mint olyan hitelek eladása másnak, amit nem biztos, hogy vissza tudnak fizetni.

@debora egesz pontosan 0% a kamat, mig idoben visszafizeted (altalaban 15-20 nap szalmafordulo utan). Cserebe nem kell ATM-ezni, keszpenzt cipelni es szepen latod elektronikus formaban az osszes koltekezesedet. Minderre rajon, hogy 1-2-3%-os visszateritest kapsz bizonyos vasarlasok utan. Co-branded meg tobbet, nekem pl. a Wizz hitelkartyamhoz klubtagsagi is jar, amivel alapbol 3 ezerel olcsobb a repulojegy + 4% visszateritest kapok ezen felul. De sima Citi kartyam is 10%-ot terit vissza pl. mozijegybol.

Szoval jo termek az. Persze, ha fizeted. Aki esz nelkul koltekezik, annak nem valo.

@debora: jól írja Oscee ... okosan kell használni a hitelkártyát. Éves díja néhány ezer forint, de a visszatérítésekkel ez sokszorosan visszajön. Ha nem töltöd vissza határidőre akkor igen, jön az iszonyataos kamat, de eddig nem kell eljutni soha.

Hogy lehet valaki ilyen ostoba, hogy hitelkártyát használ?

Egyszer egy hónapban húzza össze a nadrágszíjat és akkor már minden következö hónapban tud élni az elözöleg megkapott fizetésekböl.

Ez a hitelkártya örület is nemcsoda, hogy a világ legtöbb mocskát kibocsájtó USA-ból érkezett.

Gondolkoztál már a pénzintézetek, bankok szemszögével, hogy ök mennyit keresnek azon, hogy te minden hónapban a jövöbeli keresetedet emészted fel?

Ez amit pedig írtok, hogy a vásárlás után bónusz jár, meg olcsóbb repülöjegyet kapsz ez is mind olyan beetetés amivel a sok pénzügyi analfabétát meg lehet etetni.

Szóval azt javaslom a hitelkártya helyet fektess bármi olyan eszközbe, amit fel tudsz használni mondjuk akkor ha megszünik a munkahelyed, vagy váratlan kiadás ér.

"A számukra felszámítható kétszámjegyű autóhitel-kamatok sok bankot és befektetőt arra sarkal, hogy újra vállalják a kockázatot."

Miért ne tennék? A vezetők és a részvényesek jól jöttek ki a "buliból" a banki döntéshozók fizetései a válság előttihez képest combosan emelkedtek az usában. Elbocsátani alacsonyabb szintekről bocsátottak el embereket (na ők annyira nem jártak jól, de nem is rajtuk múlik a hitelezési kedv). Emlékeim szerint büntetőjogilag felelősségre vonva nem lettek túl sokan (ha egyáltalán...?) a peren kívüli megegyezésekre elköltött milliárdokat pedig "simán" bevasalták/ják az ügyfeleken. A tanulság pedig számukra az volt hogy bedőlni nem hagyhatják őket, tehát részükről semmi értelme nincsen (?) a kockázatkerülésnek.

Hitelkartya. Ertelmesen hasznalva siman hoz evi 25-40 ezer ft-ot, hogy mindent azzal fizetek ami a havi megelheteshez kell. Amit alapban a normal bankkartyaval fizetnek. Akkor miert ne fizessek hitelkartyaval? Foleg ha tudom, hogy fordulonap utan 2 nappal viaszafizetem az elozo havi koltest.

@Bali Neked van hitelkártyád? Használod is? Nekem van 3 éve, és egyetlen forint kamatot sem fizettem utána, ellenben minden hónapban 3.500 Ft-ot írnak jóvá. A kártya éves díja 10.000 Ft. 42.000-10.000 azaz 32.000 Ft visszatérítés egy évben. Ez kevesebb, mint a lakásbiztosításom éves össz költsége. Nekem megéri. Persze figyelni, kell, hogy időben legyen törlesztve, de ez azért nem egy óriási probléma.

Én nagyon aggasztónak tartom hogy még mindig mindenki (minden ország pénzügyi vezetői) a hitelben látják a gazdaság felpörgetésének fő módját. Azonban ahogy a lakásárak sem emelkedtek az égig, egy idő után a hitel sem segít. Ha már a legtöbb fogyasztó nyakig eladósodott, és már csak nem vagy alig nyereséges vállatokat lehet újonnan hitelezni akkor nincs tovább. Most szerintem már bőven itt tartunk mégis öntik a pénzt (0% közeli alapkamatok) "hátha mégis segít" alapon. Ezzel a pénzvilág csak egyre jobban és jobban elszakad a valós gazdasági folyamatoktól, amíg eccer csak jön a nagy pusztulat 🙂

@nunu

A banknak jobban megéri, ha nem kell rátennie a jelzálogra a kezét. Sőt, alapvetően legrosszabbul a bank is akkor jár, ha az ügyfél "adósrabszolgává" válik, mivel ez azt jelenti, hogy a fizetésből levont összeg nem fedezi a kamatokat sem, tehát a hitel divergenssé válik, a bank meg nem saját forrásból finanszírozza a hitelt, tehát mindenképpen bukik rajta valamit.

Ugyanakkor a bank sem jótékonysági intézmény, miért adjon ugyanolyan kamatra hitelt annak, aki 70%, hogy visszafizeti, mint annak, aki 99%, hogy visszafizeti? Ezeket a kockázatokat jól be lehet árazni (nyilván a rendszer szintű kockázatok, amiknél meg baj van).

Hitelkártya úgy érné meg, hogy elköltöd a hitelkeretet, addig meg pénzpiaci alapban vagy rövid lekötésben kamatoztatod a pénzed, de még a fordulónap előtt visszateszed. Amellett, hogy ezzel jelentéktelen összeget lehet megspórolni (max. 1 havi költekezés 1 havi kamatát, ami max. pár száz Ft), macerás és kockázatos, ott bukik meg, hogy van éves díja is.

Csak annak érheti meg, aki olyan helyeken vásárol, ahol visszatérítés van.

Úgy tűnik tényleg ennyi az átlagkereset az U.S.A.-ban:

digitalbridge.hu/blog/blogs/blog4.php/amerkai-a-tlagkereset-2014

A magyarokat mindig meglepi, hogy mennyi az átlagkereset az USA-ban. A legtöbben azt gondolják, hogy még a kerítés is kolbászból van.

Persze az is igaz, hogy sokkal kevesebb az áfa és az egyéb adózás utáni adózás, is végül többet ér, mint Európában ugyanannyi kereset.

@oscee : tévedsz, a wizz air hitelkártya csak 2 pontot ad 100 forintonként, ami ugye 2%....

az atlag vagy a median kereset, mert elhangzott mindkettö. a median $51k/y olyan mint itthon a 120k-s median kereset, van itt vki aki nem ennek többszöröset keresi?

es igen, ahol nincs vagy nagyon keves a szja, plusz az afa is 0-7% körül mozog, ott azert nem annyira keves penz az sem.

@Kiszamolo

A probléma mindig ott van, hogy az ingatlanárak a világon mindenütt elsősorban az ottani bérektől függenek, tehát ha valaki az USA-ban keres rosszul a környezethez képest, az ugyanúgy szív, mint a hazai szegények, mert neki is laknia kell valahol. Na meg az átlag elfedi azt, hogy pl. Detroitban mekkora az átlagbér (alig nagyobb a magyarországinál) és mekkora a munkanélküliség.

Most ne már! Valakinek a 2400$ átlagkereset kevés? Tudom, hogy az az átlag, de akkor is.

@hungaroborg

A 2400 USD átlagkereset akkor már relatíve kevés, ha egy kétszobás alagsori appartman bérleti díja 1000 USD. Persze meg is vehetné a lakást 250 ezer USD-ért.

Magyarra fordítva, ha itthon keresel 240-et nettóban, de 100 lenne az albérlet, akkor nem örülnél felhőtlenül (és nem vígasztalna, hogy meg is vehetnéd a lakást 25 millióért).

Jártam Kaliforniában és New York környékén is, utóbbi helyen 15 perc autózásra a Metro North állomástól, és onnan még 45 perc vonatozásra a Grand Central-ig, nos ott került 1800-ba egy kétszobás kecó egy középkategóriás helyen.

Kalifornia nem reprezentatív, mert ott Oakwood-ban laktam, ami egy halom pénzbe került a cégemnek.

@attila nem teljesen: ha WizzAir vagy WizzTours szolgaltatast veszel vele, akkor 4%. Az szerepelt a peldamban.

@Kiszamolo Ráadásul a cégek kisebb haszonnal dolgoznak és inkább a minél nagyobb forgalomra mennek rá, ezért a termékek árai egyértelműen olcsóbbak a az eurót használó országokéhoz képest. Az 50ezres átlagkeresethez még hozzá kell tenni, hogy a jövedelmek szórása nagyobb és aránytalanabb, mint mondjuk Magyarországon, de gondolom ez az EU többi országához képest is megállja a helyét. Ja és jellemző még az is, hogy ugyanazok a dolgok amik már így is olcsóbbak még nagyobb kiszerelésűek is, mint nálunk Európában. A cégek egyszerűen azon a piacon akarnak a legjobbak lenni, legalábbis nekem így tűnik, eddigi tapasztalataim alapján. Talán még azt is érdemes megemlíteni, hogy ugyanazon márkák ruhái náluk jobb minőségben elérhetőek azonos áron, mint MO-n, persze lehet Ny EU-ba is hasonló minőséget visznek, mint az USA-ba. A szolgáltatásokról meg elmondható, hogy

eleget el lehet adni a prémiumokból, hogy abból éljenek meg leginkább, ezért a szegényebbek sokkal olcsóbban hozzá tudnak jutni az alapszolgáltatásokhoz, mert nem azon akarnak keresni a cégek. Ez mondjuk nagyrészr NY Eu-ra is elmondható, de MO-ról semmiképp.

@bali

Van egy rossz hírem, ebben a kérdésben te vagy a pénzügyi analfabéta. Nekem is WizzAir hitelkártyám van.

Éves díja kb 4932. Ezért kapok Wizz Discount Club tagságot, aminek éves díja 9900 lenne. Sima Mastercard Standard betéti kártya 7497, Visa Electron 3673. Mivel egy dombornyomottra szükségem lenne, ezért úgy számolom, hogy évente 1108 forinttal kerül többe a hitelkártyám, ezért kapom meg a Discount Club tagságot.

Idén eddig 48 ezer forintot kaptam vissza Wizzair pontokban, egyszer repültem, amin a club miatt 2*2900 ft-ot spóroltam a repülőn, 2*1450 forintot a poggyászon, összesen 8700 forintot. A maradékot pontokból fizettem. Eddig a nyereségem a visszatérítésen: 56700 ft.

Havi 200 forint a számlazárási díj, ezt és a kártya plusszköltségét levonva 54200 forint pluszban vagyok 10 hónap alatt. Kamatot egyszer sem fizettem.

@hungaroborg Mert az emberekben az a kep el, hogy ott kolbaszbol van a kerites. Mondjuk brutto $2400-t keresni siman lehet itthon is egy jo szakmaval.

@zabalint Detroit sokkolo hely, borzalmasabb, mint Salgotarjan kb :/

@flimo

Az előző posztba nem fért bele, hogy 200 ezer forintnyi összeget tudtam pluszban célbetétve helyezni (az egy hónappal eltolt költekezés miatt), ez is hoz évente 3432 forint nettó kamatbevételt. Év végére jelenlegi trend folytatását feltételezve 68500 forint pluszban zárok a hitelkártya miatt. És akkor még csak egyszer repültem, minden út hozzáad 8700 forintot (ha veszek akár csak nagyobb kézipoggyászt).

Sokan, köztük kiszámoló is erősen ellenzi hitelkártyát, tény, hogy a statisztikák szerint az ügyfelek 90%-a bukik vele. Én viszont határozottan jónak tartom.

Nekem már 3 éve nincs debit kártyám, így annak az éves díját megspórolom.

Amit tudok (lassan szinte mindent) hitelkártyával fizetek. Persze havi néhány ezer kp. elkerülhetetlen, de pl. ha a családban van valakinek debit kártyája, kérek "kölcsön" tőle havi 20 ezret és átutalom neki, néha olyan is adódik, hogy vkivel együtt vásárolok, aki kp-ban fizetne, elkérem tőle és kifizetem a vásárlását.

A hitelkártya éves ktsge alig több, mint a betéti éves díja lenne.

Erste-Wizz kártya: kapok egy alapszintű utasbiztosítást, éves néhány külföldi útnál már ezen többezret spórolok.

Minden vásárlás 2% visszatérítés, Wizz vásárlásoknál 4% + ingyenes discount club tagság. 3 havonta egy duplázós hétvége 4/8% visszatérítéssel.

A wizz hátránya, hogy csoportos beszedést nem lehet rátenni. Egyre több szolgáltatónál lehet kártyával fizetni, talán már sárga csekket is, de nekem a csop.beszedés a legegyszerűbb.

Tudtommal a Citi, BB és Raiffeisen kártyákra lehet csoportos beszedést terhelni. Most citim van a wizz mellett, ha kivonulnak Tesco-BB vagy Raiffesen onecard lesz helyette.

Az összes rezsi számlám + 3 db fundamentát innen vonják.

Havi 100ezer feletti csop.beszedésnél ez havi 1000 Ft feletti visszatérítés (csop. beszedésnél csak 1% van), már ez több, mint az éves díj.

Sokan 1% kamattöbletért képesek új számlát nyitni egy másik bankban. A hitelkártyás költéssel és a kp. mellőzésével kapásból 1-5%-ot "kamatozik" a pénzem.

4 éve van hitelkártyám, törlesztéssel sosem csúsztam meg, igaz egyszer véletlenül majdnem túlléptem a keretet (rossz kártyát adtam a pénztárosnak), szerencsére épp belefértem, vigyázni kell

kíváncsi lettem a pontos mérlegre, kiszámoltam:

30 hónapja van meg a wizz hitelkártyám.

Eddig fizettem 2x éves díjat (az elsőt elengedik), ez most 4932 (eleinte kevesebb volt, de számoljunk ezzel, tehát -10 ezer Ft.

havi zárlati díj: 200 Ft. -6000 Ft.

Az összes költségem tehát 16000 Ft.

A pozitív oldal:

30 hónap alatt 141562 pontot gyűjtöttem, ez ennyi forint. Csak Wizz szolgáltatásokra használható fel, de úgyis repülnék velük évente 1-2x, tehát ezt elkölteném forintban.

Union utasbiztosítás jár hozzá, ennek díja 1 hétre a netrisk.hu szerint 4160 Ft.

A 30 hónap alatt 5x1 hetet + néhányszor pár napot töltöttem külföldön. Csak az 5x1 hét díja 20ezer Ft, a többi ajándék.

Wizz discount club: 2 utasnál éves 1 repülésnél már megéri megvenni, tehát úgyis megvenném. Az ára ma 10 ezer, korábban 9ezer/év volt, számoljunk az olcsóbb árral, 2,5 év x9ezer Ft= 22000 Ft.

+183ezer -16ezer

@szocske "tény, hogy a statisztikák szerint az ügyfelek 90%-a bukik vele" Pontosan, a bankoknak emiatt éri meg. Az ügyfelek közül meg annak éri meg, aki a maradék 10%-ba tartozik.

Én már 10+ éve használok hitelkártyát, ez idő alatt egyszer felejtettem el időben visszafizetni, az volt 3500 Ft bukta. Ehhez képest évi több tízezres nagyságrendű a nyereség. Régebben amiatt, mert a magasabb kamatok miatt a meglevő pénz jobban kamatozott. Mostanában pedig a visszatérítések miatt éri meg.

Ha valaki ésszel használja, a hitelkártya az egyik legjobb biznisz. De szigorúan csak akkor, ha határidőre teljesen visszafizetsz mindent.

@Kiszamolo Erről a könyvről mi a véleményed? Pont a válsággal foglalkozik.

tldr.444.hu/2014/11/11/vigyazat-a-hitel-mergezo/

Emelték a tétet

Azt még hozzátenném, hogy előbb-utóbb itthon is be fog jönni a credit history, ami annyit tesz, hogy USA-ban ha nincs hitelkártyád, amin látszik, hogy jó adós vagy, akkor finnyásabb bank szóba se áll veled, a maradék meg rádpakol extra kamatot, ha például lakáshitelt vennél fel.

Ez a hitelválságot még több és még olcsóbb hitelekkel kezelik, mintha a drogfüggőt azzal kezelnék hogy még több és még olcsóbb drogot adnak neki...

@flimo En nem kaptam Nemetorszagban hitelkartyat (Comdirect), mert az itteni SCHUFA-ban (a nemet BAR-lista) nem vagyok benne/rajta. Mikor rakerdeztem, hogy miert nem adnak nekem egy dombornyomott kartyat, mig egy nemet szuletesu egyetemistanak minden kerdes nelkul ad a bank egy ilyen kartyat, az volt a valasz, hogy mert az nemet, en meg egy frissen jott ember vagyok nemet hiteltortenet nelkul. Az se erdekelte oket, hogy havonta kb. 4000 eurot koltottem az utazasaim miatt, es ennek a jutaleka hozzajuk csorgott volna be, a munkaltatom ezt fizette, tehat nekem egy fillerbe se kerult volna. Na mindegy, az o bajuk.

azér annyira nem kell beszarni. az ábrán látszik, hogy a teljes hitelállomány nőtt 2003 és 2008 között kb 7ezer milliárdról 12000 milliárdra. Most meg még mindig 11000 mrd körül áll.

Közben nőtt az amerikai népesség (évente kb 3 millióval), és volt infláció is valamennyi.

Alapvetően, amig a baby boomerek nyugdijba nem mennek és a világ átlagjövedelme folyamatosan nő, hozzá kell szokni, hogy több megtakaritás van a világban, mint befektetési lehetőség. Ennek a vetülete volt a dotcom, subprime válság.

Ez egyébként igen kellemes klimát biztosit, pl a startupoknak, szóval meg kell fogni a jó oldalát.

BTW Japán kb 10-20 évvel előttünk van az öregedési görbén és Japán lassan elveszti a fizetési mérleg többletét, tehát nem tudja tovább finanszirozni a világ többi részét, lehet nemsokára már negativ megtakaritó lesz nemzetközi szinten.

Most az EU vette át a helyét, mint fő megtakaritó.

Nekem elég egyértelmű, hogy eddig is minden erőlködés arra ment ki, hogy induljon újra a 2001-2007 közti nagy sikerű hitelezés.

Vagyis, hogy némiképp Salvor-nak van igaza, és tényleg arról van szó, hogy csak a folyamatos eladósodás képezte extra kereslet mellett tud működni ez a berendezkedés.

Pedig a pénzügyi fenntarthatósághoz hozzátartozna, hogy a háztartások nettó nulla hitelből fogyasztást produkálnak, annyit fogyasztanak, amennyit a jelenben meg is tudnak termelni.

Azáltal, hogy a jelenben megfinanszírozza az előre hozott fogyasztást, létrehoz a jövőben egy fogyasztás csökkenést, tehát a jövőből áthozott a jelenbe egy X dollár értékű fogyasztást ami majd a jövőben egyszer hiányozni fog, és akkor jön létre az újabb "pénzügyi" válság. A jelenben és a jövőben gyűjtött adósság a jövő egy távolabbi pontján megakadályozza a további hitelfelvételt.