Úgy tűnik, az állampapír plusz felé terelnék a tömegeket az inflációkövető állampapír helyett. Többen jeleztétek, hogy tegnap óta már 2% lett az új prémium állampapír visszaváltási díja, a régi papírok visszaváltása maradt 1%, de ott ugye még van kamatadó.

Az Államkincstárat felhívtam ebben az ügyben, a hölgynek újat mondtam, az ígérte, hogy utánanéz és visszahív. Eddig ez nem történt meg, amint hív, frissítem a cikket.

Ha lesz kedvem (vagy valaki másnak, srácok... 🙂 ), ennek fényében csinálni kellene egy táblázatot, hogy futamidő előtti visszaváltásnál melyik éri meg jobban vagy milyen inflációs ráta alatt lesz jobb az állampapír plusz az olcsóbb visszaváltás miatt.

Köszönjük Ákosnak és Zolinak a hírt. Zolinak üzenjük, ideje feltöltenie a telefonját és valaki várja a válaszát a Viberen. 🙂

Köszönjük a hírt. Mindennap nézem a webkincstárat és ez elkerülte a figyelmemet.

Nem igazán reklámozták. Persze valahol várható volt, de a módja és a hirtelensége kissé bosszantó.

Főelg úgy,h a különböző gazd.portálok attól hangosak,h viszik a MÁP+ -t mint a cukrot.

Ez megint csak azt erősíti meg számomra, hogy látnak valamit az inflációs rátában amit mi még nem.

Mivel (ezt valaki megmagyarázná? ) a MÁP+-ból nem lehet venni csak mindig új sorozatot jegyezni, így egyébként is PMÁP-ban gondolkodtam és vásároltam.

A 2% ellenére is ezt veszem tovább.

Többiek?

Most volt egy interjú az MNB alelnökével (?) és ők azt várják,h Q4-re ismét 3% körül les az infláció, lehet ez is egy kommunikációs trükk,h a MÁP+ felé tereljék az embereket.

Mivel a MÁP+-ban nincs inflációkövetés, szerintem egyértelműen PMÁP a jó választás. Én nem váltok.

Én azt gondolom, hogy azért csinálták, hogy ne más, akár kisebb kamatú állampapírok visszaváltásából vegyenek MÁP+-ot.

Állítólag 90%-ban meglévő állampapírok eladásából vették a MÁP+-t és a párnacihákból akarták inkább előcsalogatni a pénzeket.

googyi, ennek mond ellent, hogy állítólag csak az új, egy hónapja kiadott prémium állampapír visszaváltása nőtt, a régieké maradt.

Én eddig is PMÁP-ba tettem MÁP+ helyett mert nem bízok az állam inflációs politikájában. Ez a lépésük meg megerősíti ezt. Hiába tudom a MÁP+ alól kivenni olcsóbban és flexibilisebben ha az alternatíva kevesbe lesz jó. Ha pedig otthagyom el fogják inflálni a hasznomat vagyis a saját adósságukat. Egyelőre az a tervem hogy 75% PMÁP és 25% MÁP+.

Nem értem ezt a cirkuszt. Nekem augusztus, ill. novemberben járnak le az éves, ill. 2 éves papírjaim.. Azokat már hova váltsam át? Még az új papírok kijövetele előtt friss pénzen vettem 2022/K Prémium papírt TBSZ-re... Ezt azért, mert azt hittem megszüntetik az inflakövető papírt. Nem szüntették, sőt kamatadómentes is lett.. Most meg szórakozhatok az SZJA-val a hülye TBSZ miatt.. Nem tudom, lehet a KATA 12 milliós határába is beszámítják ezt a bevételt, mint a magánszemélyként kiadott lakáskiadásból származó bevételt..?? Megszívtam vajon?

ez egy apro utalas arra hogy el fog szallni az inflacio.... nem kerdes melyiket veszi az ember ilyenkor. Majusban is inkabb megvettem az akkori premiumot TBSZ-re mintsem kivartam az uj NEMZETI papirt. Sajnos a premium papir sem tudja utolerni a mi szemelyes inflacionkat, pedig az eletszinvonalunk semmit nem inflalodott csak az arak. Ettol fuggetlenul premium a nyero szerintem. Ja meg egy kis bonusz adalekkal, ki tudja hol lesz a kamatszint a kovetkezo 5 evben

Valaki osszehasonlitotta mar a magyar allampapirokat mondjuk Fixed-Income ETF-ekkel? Es ha igen, akkor ezekutan is nyeroek meg az elobbi termekek?

Köszi az infót!

8szazalekon vagy le fox merulni tedd tőtőre

@bela "Valaki osszehasonlitotta mar a magyar allampapirokat mondjuk Fixed-Income ETF-ekkel? Es ha igen, akkor ezekutan is nyeroek meg az elobbi termekek?"

lustaport.wordpress.com/2017/06/02/feltorekvo-adossag-etf-ek/

Milyen kamatadó? "A 2019. június 1-jét követően vásárolt Prémium Magyar Állampapír kamatadó-mentes."

allampapir.hu/allampapirok/PMAP

Attila, igen, leírtad a lényeget: csak a június elseje után kibocsátott állampapír kamatadó-mentes, amit májusban vettél, az után még 5 évig fizetsz kamatadót.

@Kiszamolo

Valóban. Akkor tényleg terelnek.

Ettől függetlenül inkább fogadnék a PMÁP-ra, minthogy elinflálják a pénzem.

@bela én tartok euróra fedezett feltörekvő országos dolláros állampapír etf-et. De csak hosszú távra jó, mert a részvénypiaccal korrelál, nem lehet közvetlenül összevetni a magyar állampapírokkal.

Tegye fel a kezét, aki szerint nem az az állam célja, hogy elinflálja az államadósságot!

Lehetőleg alulképzett hitelezőkkel szemben (emelkedő nemzetközi kamatkörnyezetben nem fog tudni külföldi intézményi befektetőkkel szemben hasonló alacsony kamatot elérni).

Az ötlet egyébként kiváló, tekintsük egyfajta adónak, és nem nagy baj ha az állam nem megy csődbe.

Amúgy vegyen aki akar 🙂

@googyi "én tartok euróra fedezett feltörekvő országos dolláros állampapír etf-et"

Csak nem ezt?

UBS ETF (LU) Bloomberg Barclays USD Emerging Markets Sovereign UCITS ETF (hedged to EUR) (FRCK)

@blend-ahmed

A cikkben szereplő etf-ek USA papírok. Hogyan tudom ezeket európában megvenni?

Számomra nem kérdés, hogy beindítják az inflációt (sőt már be is indították), így akarják errodálni az adósságot és megtartani a gazdasági pozíciónkat az EU-n belül. Leértékelik a forintot és így eltüntetik az elmúlt évek bérrobbanásának nagyrészét. Így maradhatunk összeszerelő üzem az EU-n belül.

-Este 11-kor már nem gáz ha merült a telóm.

-Janóra mindig ilyenkor jön rá az írhatnék Viber-en

-A magyar állam bekaphatja

Szívesen Miklós... ennyivel már jöttem.

Zoli, az a gáz, hogy este 11-kor még az államkincstári számládat nézegetted... 🙂

@zsé "A cikkben szereplő etf-ek USA papírok. Hogyan tudom ezeket európában megvenni?"

Elolvastad az utolsó bekezdést is? 🙂

"Végezetül TBSZ számla esetében megfontolhatóak az európai ETF-ek is ugyanebben a kategóriában. Ezeknek általában jóval alacsonyabb a likviditása, de cserébe van közöttük olyan, ami nem fizet osztalékot, így adótechnikai szempontból kedvezőbb, ha felhalmozás a cél. Választhatunk USD alapú és euróra fedezett termék között egyaránt."

Az eredeti szövegben pedig ott van két hiperlink.

Erről biztos lett volna hír. Szerintem csak egy régi "sablont" használtak. Az dokim is ezt csinálja, aztán mehetek vissza új receptet feliratni. Persze még bocsánatot se kér. 🙁

@zsé "Hogyan tudom ezeket európában megvenni?"

Európai ETF-ek között például itt lehet keresni és szűrni:

justetf.com/de-en/find-etf.html

tools.morningstar.de/de/etfscreener/default.aspx

A tévedés jogát fenntartva mondanám el én is a véleményemet. A többi hozzászólóval egyetértek, az állam egyik fő célja a lakossági megtakarítások elinflálása. Na, nem nagyon, de sok kicsi sokra megy alapon. A kommunikáció, mint mindig, most is kitűnő. Én úgy gondolom, hogy aki közép, vagy hosszú távon szeretné az inflációt követni, - aránylag kis rizikóval - az fizikai befektetési aranyat vásárol. Most itt hivatkozhatnék nagy nemzeti bankokra is, nem teszem./ Google a barátod / Szóval, ha nekik megéri, akkor nekünk, kisembereknek, miért is nem? Tudom, az idő az, ami megadja majd erre (is) a választ.

Laci bácsi, mennyi pénzt zsákoltál fizikai arannyal az elmúlt 8-10, de akár 30 évben?

@blend-ahmed

Igen, azt.

@Zsé

Nyitsz értékpapírszámlát olyan helyen, ahol elérsz tőzsdéket ilyenekhez.

JPEA:

justetf.com/uk/etf-profile.html?query=emerging++bond&groupField=index&distributionPolicy=distributionPolicy-accumulating&from=search&isin=IE00BYXYYK40&tab=listing

pl. londoni tőzsde kell hozzá, kbc-nél eléred

FRCK:

justetf.com/de-en/etf-profile.html?query=emerging++sovere&groupField=index&distributionPolicy=distributionPolicy-accumulating&from=search&isin=LU1324516308&tab=listing

pl. a német xetrán vásárolható, ezt sok helyen elérheted, pl. kbc, random capital, erste

Kicsit necces így "visszamenőlegesen" (annak, aki megvette még abban a hitben, hogy 1%-on visszaválthatja), de egyrészt pont itt írtatok róla, hogy senki nem garantálja a visszaváltási feltételeket, másrészt közismert a mostani garnitúráról, hogy sosem foglalkozott a kiszámíthatósággal és hogy egy befektetői döntés mennyire kiszámítható visszamenőleg.

Ezért sem voltak működő tőke befektetések 2010-16 között egyáltalán, illetve - hiába a szép növekedési számok (nagy részük brutális mennyiségű ingatlanépítés a zéró kamat miatt, infrastrukturális beruházások /metró, autópálya építése felújítása, stadionok, Paks2/) - még mindig messze rosszabbul állunk 2008 óta, mint bármelyik régiós versenytársunk.

Pont ezek miatt.

Sok mindent nem értek most a cikkben meg a hozzászólásokban.

Ha felemelik az inflációkövető prémium állampapír visszaváltási költségét, akkor azzal pont hogy abban tartják bent az embereket, nem pedig átterelik onnan őket máshová. A befektetők nagy része gondolom azért vett 5 éves állampapírt, mert 5 évig akarja ott tartani a pénzét (tehát nem érdekli a visszaváltási költség mert meg akarja várni a futamidőt) és azért adja el idő előtt, mert lett egy jobb, előre nem látott lehetősége.

Így a jobb lehetőségnek még jobbnak kell lennie, tehát a befektetők inkább bent ragadnak az inflációkövető állampapírban, szóval az állam még el sem tudja inflálni az adósságát.

Vagy valamit nagyon rosszul értek/látok?

Egyébként az hogy van, hogy a visszaváltási árat változtatja az állam? Ez egy amolyan visszavásárlási felár? (Ha az, akkor rendben. Futamidő előtt úgy veszik vissza, ahogy akarják.)

Mate, ne akarj venni új prémium állampapírt, mert azt drága visszaváltani, vegyél inkább pluszt, mert azt ingyen vagy maximum 0,25%-ért váltod vissza.

Így már érted?

oke hogy a PMAK infl. koveto. na de hogy nez ki az a kosar (KSH atlagos fogyasztoi arindex)?

az az inflacio nem fedi az en kosaram (de kb senki kosarat sem):

ksh.hu/statnap10_az_inflaciorol

nehany tetel, kb.

-8% szeszesital, dohanyaru? (irrlevans reszemrol..)

-30% elelmiszer? (alig emelkedik)

-20% haztartasi energia (viz, gaz, aram, stb - ezek evek ota valtozatlanok)

es hol van ebben a lakhatas (lakber, sajat lakas/haz, akarmi?) sehol!

szoval hiaba inflacio koveto a PMAK, ha az az infalcio nem tukrozi az _igazi_ inflaciot.

Józsi,

A magyarok 30%-a dohányzik és 1 millió ember alkoholista vagy nagyivó. Az, hogy te egyik sem vagy, azzal nem tud mit csinálni a KSH. Nem lehet "nemdohányzó, netflix előfizető, haját otthon magának vágó értelmiségiek" és hasonló fogyasztói kosarakat létrehozni.

A lakbér benne van, de mivel csak a magyarok 8-9%-a bérli az ingatlanát, alig kimutatható a hatása.

A lakóház megvásárlása meg nem havi kiadás, hanem egy életre szóló befektetés, ezért nem kell és nem is lehet belevenni egy fogyasztói kosárba.

meg ez a link jo lett volna az elozo kommentbe, itt reszeltesen kint a teljes kosar, 2019.junius:

vasarlocsapat.hu/_hirek/_inflacio/inflacio.shtml

Kiszamolo,

-ha csak a 30% dohanyzik, akkor es 10% iszik, akkor miert is van a teljes kosarban 7,74%-kal? ez tovabbra is tulzo.

-alakber: OK,

-lakohaz: de kiadas, attol meg hogy nem heti ketszer veszek, akkor is veszek. lehet hogy egesz eletemben egyszer, de lehet hogy koltozok 3-4 evente es szamit hogy mennyibe kerul. az oke, hogy mi hiresen nem szeretunk koltozni, mig az usaban talan 7x koltoznek atlagosan a csaladok, de attol meg ennek benne kellene lennie. foleg mivel a penzem vasarloerteke baromira csokken ha fel ev mulva mar x millioval ugyanazt a kecot dragabban tudom megvenni.

lakascelja pedig mindenkinek van/volt/lesz az elete soran, szoval ezt a tetelt szerintem nem lenne szabad kihagyni az inflacio szamitasabol.

Józsi, a cégek életében van beruházás (telephely vásárlása) és napi kiadás (üzemeltetési költség). Itt is ez a logika: a ház vásárlása beruházás. A fenntartása, felújítása, a rezsi és minden más már havi kiadás és benne is van az inflációs kosárban.

A magyarok a bevételük 7,5%át költik alkoholra és dohányra:

g7.hu/adat/20190703/sokat-koltenek-alkoholra-es-cigire-a-magyarok-meg-a-dragulo-lakhatas-ellenere-is/

Kedves Kiszámoló! Gondoltam, hogy az a bizonyos kisautomata le fog oldani nálad - a lottó ötösöm lenne ilyen biztos. Sajnos a kérdésedre igazán jó választ nem tudok adni, lévén nem a kisemberek arany zsákolására hivatkoztam ,hanem neves bankokra. Szóval,- mégegyszer- ha nekik megéri a fizikai arany vásárlása, és tartása a Magyar Államkötvény helyett, akkor nekünk, kisembereknek, miért is nem?

Laci bácsi, miért is vesz egy nemzeti bank rengeteg devizát és tartja kamat nélkül és bukik az inflációján? Ha erre tudod a választ, akkor arra is tudod, hogy aranyat miért vesz és miért nem érdekli, hogy akár bukik rajta.

De egy normális ember nem vesz olyat, amin csak bukik.

@Czcvjxtxu

Évek óta TBSZ-en kívüly biztonsági tartaléknak is PMÁP-ot vettem, és nem éves kincstárjegyet, mert még a felvontás kockázata mellett is megérte a legtöb esetben. Most van ez a MÁP+, a kisebb visszaváltás miatt meggondolandó erre a célra, a PMÁP visszaváltási díj emeléssel akarjak buzdítani az embereket, hogy ezt válasszák.

Amit mondasz, az meg ugye eleve csak az elmúlt másfél hónapban vett új PMÁP-ra igaz, a régebbiekre nem, esetleg sokaknak fenyegető lehet, hogy mi van, ha ezekre is bevezetik a 2%-ot, így motiválva vannak a MÁK+ -ra váltásra.

Ha kiszámolod a PMÁP 1% és a MÁP+ 0,25% melletti alakulását, az jön ki, hogy 2020-2023 között magasabb árfolyamon tudsz kiszállni az elvileg illikvid PMÁP-ból, csak az 5. év végére van minimális előnye a MÁP+-nak, de inkább egál (2018-as és MNB által előrevetített inflációt feltételezve), köszönhetően a PMÁP kezdeti magasabb kamatának. MAgyarul a PMÁP a futamidő jó részében likvidebben viselkedik a csodapapírnál. Más is kiszámolta, azért lett 2%.

Nem tudom miért kell annyira odalenni azért, hogy a MÁP+-nál szinte nincs is visszaváltási díj.

Vegyétek észre, hogy valójában van. Csak a MÁP+ esetében sávos kamatozás formájában jelenik meg az idő előtti visszaváltás pluszköltsége.

Szerintem egy MAP+ es EURHUF certifikat kombo jo valasztas lehet. Ezzel gyakorlatilag ki lehetne keverni kb 4%-os EUR hozamot. Szerintem az EURHUF arfolyam hosszu tavon fontosabb mint a KSH inflacios kosara.

Itt a blogon volt regen egy cikk a certifikatokrol, akit erdekel keresse ki. A lenyeg: 90% allampapir 10% certi

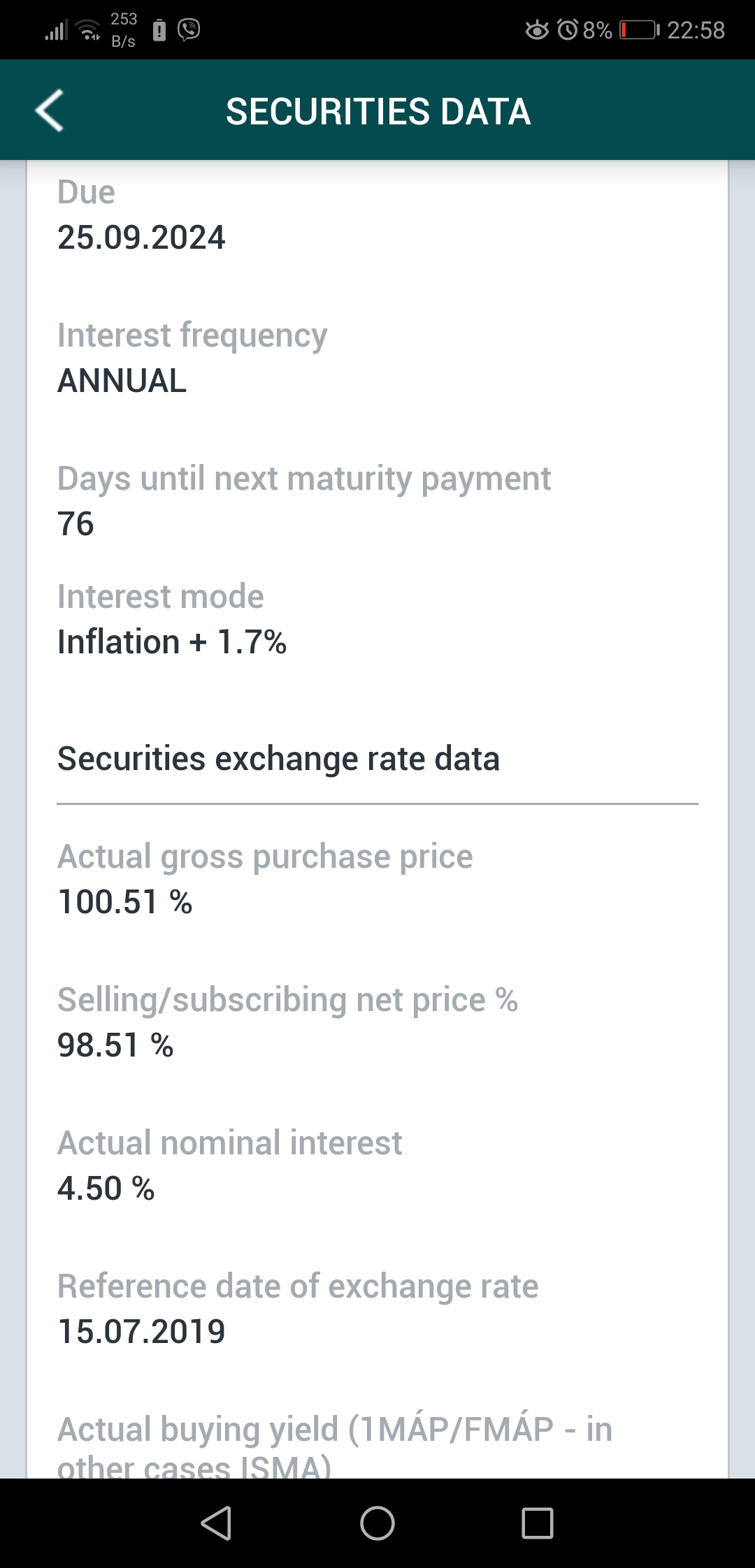

melyik applikació látható a cikkben szereplő képen, melyen angol felületen lehet a webkincstarat menedzselni?

Kedves Kiszámoló!

Mint ahogy az első hozzászólásomban írtam, majd az idő elárulja, hogy kinek volt igaza. Ez persze valamennyi befektetésre igaz.

Hogy a bankok miért tartanak valutát, és aranyat, azt nem tudom, de van egy "sejtésem" róla. Mint ahogyan sok más kisembernek is.

Egyébként az arany nem inflálódik, tudomásom szerint. Egy kiló arany ötezer évvel ezelőtt is egy kiló volt, gyanítom, ötezer év múlva is annyi lesz. Itt legfeljebb az értékéről lehet vitázni.

Persze, hogy kinek volt igaza ebben, csak idővel derül ki. Mondjuk, el tudok képzelni egy jó kis cikket Tőled két év múlva, ami az aranyról, mint tuti befektetésről szól.

Bementem a mák-hoz webkincstárt regisztrálni. Ott kaptam három féle papírról tájékoztatót.

MÁP N2024/6 Fix, sávos kamatozás, féléves kamatfizetés, 1.75%, 2.00%, 4.50%, 5.00%, 5.50%, 6.00%

PMÁP 2022/L kamatfizetés évente 09.21, első 1.35% (4.2% éves)

PMÁP 2024/J kamatfizetés évente 09.25, első 1.39% (4.5% éves)

Mivel ez lesz az első állampapír vásárlásom, nem szeretnék befürdeni. Ha jól értem itt a visszavásárlási jutalékot akkor kell csak fizetni ha idő előtt vissza akarom vásároltatni a papírt. Mivel ezt nem tervezem, így ezzel a költséggel nem kell számolnom. Ellenben az egyik papírhoz mondták hogy a kamatkifizetés után nekem újra le kell kötnöm (vagy felvennem) a kamatot, mivel inkább újra befektetném (kamatos kamat) így ezt manuálisan kell elvégeznem és új papírokat vásárolnom. Jól értelmezem? Köszönöm.

@laci-bacsi

Az aranyat biztosításnak tartják portfóliókban, nem azért, mert jó a hozama hosszú távon.

"Egyébként az arany nem inflálódik, tudomásom szerint. Egy kiló arany ötezer évvel ezelőtt is egy kiló volt, gyanítom, ötezer év múlva is annyi lesz. Itt legfeljebb az értékéről lehet vitázni."

Hátő, de... az infláció a vásárlóértéket rontja. Ha egy kiló aranyból csak egy kenyeret tudsz venni ötezer év múlva, akkor inflálódott az arany vásárlóértéke?

@laci-bacsi ilyen erővel a forint sem inflálódik, mert 1000 Ft tíz év múlva is 1000 Ft lesz. Önmagához képest semmi nem inflálódik.

Egyébként érdekes változás, már már pszichológiai magasságokba emelkedik az okát kitalálni, de egyértelműen a MÁP+-t hozza előnybe az új vásárlásokkor. Aki meg hosszú távra vesz, nem adja el idő előtt, annak úgyis mindegy.

@rahan a MÁP+ vs. PMÁP összehasonlításnál az időközben jóváírt kamatokkal hogyan számoltál?

Ugye úgy van, hogy a MÁP+nál kamatfizetéskor a kamat bekerül a törzstőkébe, és onnantól az is kamatozik.

A PMÁP esetében viszont neked kell kitalalálni, hogy mit kezdj a jóváírt kamattal.

Két év múlva ilyenkor már vissza fogjuk sírni a 4%-os inflációt. Minden jel arrafelé vezet, hogy a kézivezérlésű gazdaságba rádobják a bombát. Továbbra is fenntartom jóslatom: 2021-2023 között el fog jutni 10%-ig az éves.

Kedves googyi!

Ugye Te sem gondolod komolyan, amit írtál. Legalább is nem teljesen.

Finanszírozói szempontból a lakossági állampapírok "átváltásával" nem az a gond, hogy a MÁP+ v. a PMÁK egymáshoz képest lényegesen olcsóbb/drágább forrás lenne. A probléma ott van, hogy a bankszektoron keresztül eladott lakossági állampapírok a pénzintézetekhez kerülnek és kiszorítják az alacsonyabb kamatozású intézményi állampapírokat. Jelenleg +2% körüli a lakossági papírok prémiuma, amihez így a bankok is hozzájuthatnak.

Talán belső megállapodás alapján, de láthatóan a banki vételi árfolyamok lekövetik a MÁK-ét, így utóbbi közvetve tudja hűteni a másodpiaci eladási kedvet.

Nem a vételi árfolyam csökkentése a meglepő, hanem az, hogy a régebbi papírokra nem terjesztették ki (még?).

@laci-bacsi ha holnap feltarnak egy aranybanyat, ahonnan a jelenleg ismert leggazdasagosabban banyaszhato aranybanyajanal mondjuk 100x hatekonyabban lehet kitermelni aranyat, akkor szerinted tartani fogja az arany az arat? Vagy ha odaig jutnak a magfuzios kutatasok, hogy gazdasagosan, mondjuk 10000 Ft/kg aron eloallithato arany mas elemekbol, akkor sem fog elinflalodni a fizikai arany erteke?

Kedves Kalv!

Azt hiszem, most lettem igazán meggyőzve. Tényleg, minek az arany, ha van sokkal jobb befektetés. Pl. Magyar Állampapír.

Azért egy dolog nem fér a fejembe. Bocs, kettő: 1.: a világtörténelem során aranyat még sosem söpörtek, pardon, lapátoltak az utcán. Pénzt, értékpapírt annál többször. 2.: a világtörténelem során aranyat még sosem osztottak a pórnépnek, ellemben földet, ingyen pénzt annál többször. Persze, lehet, hogy tévedek. Legyetek szívesek kijavítani.

Figyelem! Mint legelső hozzászólásomban is írtam, a tévedés jogát szeretném fenntartani magamnak. Ki tudja, lehet, hogy nem is a távoli jövőben lapátolni fogjuk az aranyat, vagy a családtámogatási juttatásokat aranyban kapják az arra érdemesek.

@laci-bacsi

Melyik részét?

Portfóliókban azért tartják, mert semmivel sem korrelál (illetve valamelyest negatívan a dollárral) és egyfajta menekülőeszközként funkcionál, mikor minden összedől. Nagyon hosszú távon relatíve jól tartja az értékét, de hozamban ugyanilyen távon nem versenyképes kötvényekkel, részvényekkel.

Inflálódni meg bármilyen pénz jellegű dolog tud.

@szabo-gabor : jövőre 2.8%-kal tervez a kormány. Semmi jele nincs annak, hogy ki akarnának szúrni a magyar emberekkel. Hiába ez a téma évről-évre, de nem.

Miklós, Laci bácsi, Unemployed bárki..

Kérlek mondjátok meg, hogy 1 kg. arannyal hány db. VW golfot lehetett venni 10 éve, 20 éve, és most..?

Szerintem ebből le lehetne szűrni, hogy valóban jó-e az arany, de burgerben is jó a matek 🙂

@erno A PMÁPot is kamatos kamattal számoltam az egyszerűség kedvéért. Tehát helyesbítve, nem magasabb árfolyamon, de magasabb hozammal tudnál kiszállni belőle.

Az aranyról nekem egy idézet jut eszembe, talán Nyilasi Attila blogjáról (kiválóan felismerte a válságot, de aztán a tőzsdei bull-t csúnyán benézte): Az arany semmit sem ér, mert semmire se jó.

Gyakorlatilag ez a helyzet. Minimális az esztétikán kívüli valós használhatósága és pont akkor nem kell senkinek, amikor épp Te is likvidálnád, mert válság van.

Ráadásként épp most találtak egy szín arany bolygót, amit pár száz év múlva akár ki is lehet termelni.

A VW Golf amúgy talán nem is olyan jó példa, mert reálértékben az is egyre olcsóbb.

De nehéz lenne az aranynál rosszabbul teljesítő instrumentumot találni a Bretton Woods-i pénzrendszer összeomlása óta. Aki nem tanulta: ott dőlt be a piramisjáték és szűnt meg a pénzek aranyfedezete 1971-ben.

hu.wikipedia.org/wiki/Bretton_Woods-i_rendszer

Amennyiben beigazolodik h vban el akarjak engedni az inflaciot idehaza(en is ezt gyanitom).

Akkor mar csak az kerdes marad,h ilyenkor mibe a legcelszerubb befektetni?

Ingatlan(ekkora brutalis emelkedes utan meg tovabb szaguldana)?

Tozsde?

Nyersanyag?