Találtam egy érdekes statisztikát, ami az aktívan kezelt alapok teljesítményét elemzi az Egyesült Államokban.

Egy, három, öt és tizenöt év távlatában elemzi, hogy egy-egy eszközosztályban hogyan teljesítettek az aktívan kezelt alapok a saját benchmark-ukhoz képest.

Érdemes elolvasni a felmérést már csak azért is, mert megtudsz olyan dolgokat, hogy például mi az az úgynevezett túlélők torzítása (a rosszul muzsikáló alapokat az alapkezelők szépen csöndben felszámolják, csak a sikeres alapok maradnak életben, így viszont úgy tűnik, hogy sokkal jobb a teljesítmény, mint a valóságban, mert a rosszakat kivonták a piacról. 15 év távlatában csak az alapok 40-60%-a marad életben), vagy miért fontos pontosan kiválasztani egy alap benchmarkját (egy ázsiai feltörekvő piacokba fektető alap teljesítményét nem mérhetem az amerikai piacot leképező S&P 500-as index teljesítményéhez), esetleg miért fontos méret szerint is súlyozni az alapokat (10 darab egymillió dolláros alap teljesítménye nem ér fel egy 10 milliárd dolláros alaphoz. Darabszám szerint, vagy méret szerint átlagoljak? Ez utóbbi esetén viszont egy rossz gigaalap lerántja 200 kicsi teljesítményét, vagy fordítva, túl sikeresnek láttatja őket.)

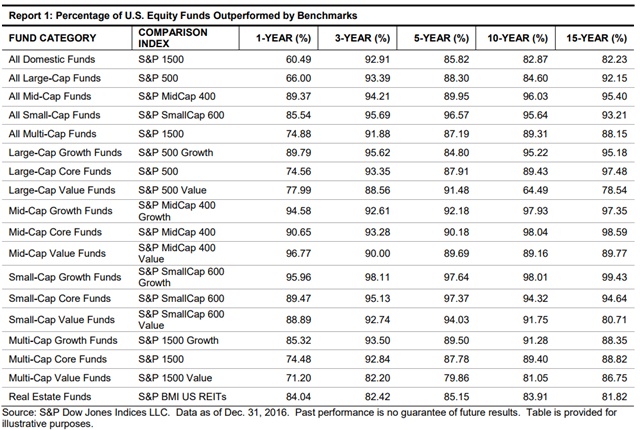

Egy táblázat a tanulmányból:

A példaként kiragadott egyesült államokbeli részvénypiacon hosszabb távon az aktív alapok 74-97%-a rosszabb teljesítményt nyújt, mint a saját benchmarkjuk. (Amit azért tudni kell, hogy a benchmark, mondjuk az S&P 500 tőzsdeindex egy elméleti, költségmentes szám, míg a befektetési alapok költségeket számolnak fel az alapkezelésért. Így úgy a helyes a megközelítés, hogy az alapok 74-97%-a nem volt képes annyi plusz pénzt (sem) termelni, ami elég lett volna az általuk felszámolt költségekre. A teljesítményüket százalékosan megtalálod a felmérésben.)

A tanulmány leírja, hogy az egyes osztályokban mennyit hoztak az alapkezelők, de sajnos nem írja hozzá oda az index hozamát, így azt tudhatjuk, hogy elmaradtak a benchmarktól, de azt nem, hogy mennyivel. Persze ha szorgos vagy, kikeresheted ezeknek az indexeknek a teljesítményét.

Nem teszi könnyűvé a dolgod, hogy például a legtöbb tőzsdeindex nem törődik az osztalékokkal, így fals eredményt kapsz, ha azt figyelmen kívül hagyod. Például megtudod, hogy a S&P 500-as indexet követő alapkezelők 2016-ban 11,96%-ot teljesítettek átlagosan. Rákeresel a S&P 500-as index teljesítményére, az csak 9,84% volt. Akkor hogy is van ez? Az alapkezelők túlszárnyalták a benchmarkot?

Nem. Ugyanis ha az osztalékot is figyelembe veszed, amit az index figyelmen kívül hagy, de az alapkezelők természetesen megkaptak a részvényeik után, akkor 12,25%-ot kellett volna hozniuk.

Azonban ez nem is olyan vészes különbség(11,96% vs 12,25%), hiszen a passzív alapoknak is van költsége.

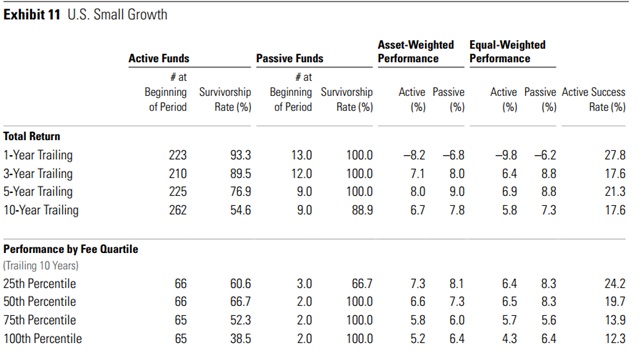

A Morningstar készített egy sokkal jobb összefoglalót, ebben látod azt, hogy az adott eszközosztályban mennyit hoztak átlagosan az aktív és a passzív alapok, így a különbség is sokkal könnyebben leolvasható. Egy példa a tanulmányból:

Érdemes észrevenni, mennyivel több az aktív alap és hogy 10 év távlatában milyen sokat megszüntettek belőlük. (Az alapok négyötöde még mindig aktívan kezeltnek számít.)

Ha van időd, tanulmányozd a fenti két tanulmányt, több fontos fogalmat és következtetést megismerhetsz belőlük.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

Oktatás a pénzügyekről: hat alkalmas tanfolyam csak 25 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

Amikor passzív alapokról beszélnek, hogy pl. 60-40% részvény/kötvény index, akkor azt lokalizálni érdemes? Vagyis a kötvény ilyenkor hazai kötvény legyen?

Vagy a részvény lehet S&P500, a kötvény meg US Bond? Igaz, hogy akkor meg van dollárkockázat is a visszaváltásnál.

A Concorde Alapkezelő is ugyanezt csinálja lásd pl.: Nyilasi 2015 Spekulatív Származtatott Befektetési Alap.

Nekem az a filozófiám, hogy nem lehetetlen aktív alapoknak felülteljesíteni a benchmarkjukat, vagy a piacot. Ami viszont nagyon nehéz dolog, az az, hogy előre megmondjuk melyik lesz az az alkap, ami ezt megteszi. Nekem nem éri meg a plusz költséget az esély, hogy túlteljesít egy alap. Köszönöm, maradok inkább a passzív alapoknál.

@maveryck

Rossz Példa. A Nyilasi féle alap úgy tudom eleve 5 évre szólt. Egyébként meg iskolapéldája annak, hogy nagyon okos emberek is (mert Nyilasi szerintem az) mekkorát tévedhetnek.

A blogján tisztán dokumentált, hogy már 2007 ben pontosan látta mi fog jönni, azt azonban, hogy hogy 2009 tavaszán megvolt a mélypont egyszerűen nem hitte el, és ezért égett el 800 millányi armaggeddonváró pénz nagyja az alapban.

@maveryck

A Nyilasi 2015 nem azert szunt meg, mert szarul ment.

Alapbol fix vegu zart alap volt. Indulasnal lejegyeztek annyit, amennyit, es utana nem lehetett se be, se kivenni pent, max tozsden eladni, ha talaltal vevot.

Direkt ugy tertveztek, hogy kihasznalja a TBSZ 5 eves futamidejet.

2010 nyaran volt a jegyzes, es 2015 dec 31-en, (amikor lejartak a 2010-ben nyitott TBSZ szamlak) szunt meg.

Benne voltam, kezdettol vegig. Euroban 75%-os buko.

Igy jartam, draga tanulo penz volt.

@Maveryck

Ha a sikertelen alapok megszüntetésének gyakorlatára gondolsz, akkor fontos megjegyeznem, hogy a Concorde-e tekintetben vétlen. A nyilasi alap előre meghirdetetten 5 évre jött létre, zárt alapként. Már a nyitásnál tudni lehetett, hogy mikor szűnik meg. Másrészt egy öntörvényű outsider kezében volt az alap irányítása, a Concorde csak a hátteret adta hozzá, szakértelmet, sőt még a nevét sem.

Én inkább szeretek a pénzzel dolgozni, mint hogy várjam a filléres kamatokat. Persze, ha lenne több tíz millióm és nem tudnék vele mit kezdeni, nyilván jó megoldás lenne.

A magyar befektetési alapokról nincs ilyen statisztika?

Saját meglátásom, hogy a Morningstar adatai néha elég érdekesek.

Az alapokhoz szerintem úgy érdemes hozzáállni, hogy az egy termék, melynek legfontosabb tulajdonsága, hogy az alapkezelő keressen rajta. Ha az ügyfél is nyer, az csak bónusz.

Azt hiszem sokan gondolják (gondoljuk), hogy 2 éven belül esélyes egy tőzsdei esés.

A mai döntésekhez talán jobb támaszt adhat, hogy hogyan teljesítettek az abszolut hozamú alapok múltbeli korrekciók idején. Lehet, hogy ez most fontosabb, mint a 15 éves átlaghozam.

Egy előző cikkhez írtam egy hozzászólást.

https://kiszamolo.hu/a-torhetetlen-otvenek-vs-bovli-cegek/

Nekem az jött ki, hogy a magyar abszolut hozamú alapok válság idején elég jól teljesítettek.

Gondolkodom, hogy a magasabb költségek ellenére rájuk bízzam a válságmenedzselést.

Örökké nem lesz ingyen ebéd. A passziv alapokban való befektetők is meg fogják fizetni annak az árát, hogy olyan alapokba rakják a pénzt, amelyek deklaráltan nem foglalkoznak cégek elemzésével.

Természetesen a rossz teljesítményére gondoltam, nagyon is tudom, hogy zárt alap volt. Gondolkodtam is, hogy vegyek belőle. Indulás előtt írtam neki, hogy nem lesz-e kevés az 5 év, hogy jól teljesítsen. Azt válaszolta, hogy aki 5 év elég kell, hogy kiderüljön, hogy jó befektető-e. Pont az 5 év miatt nem vettem, mert tudom, hogy hiába ügyes valaki, ha pont akkor van valami gond. Kockázatos befektetést tilos rövid távra tervezni. Illetve lehet, de az már extrém kockázat, amivel nem foglalkozok.

Érdekes, hogy a blogját elkezdte hanyagolni a rossz teljesítményével párhuzamosan. A C. Alapkezelőről, hogy semmi köze hozzá, hát persze, bárki besétálhat alapot nyitni

concordealapkezelo.hu/fund/nyilasi-2015-spekulativ-szarmaztatott-befektetesi-alap/

És van több megszűnt alapjuk is.

Vannak pozitívabb példák is, de ezek hiába voltak sikeresek, megszűntek. Pl.: Magellan-Peter Lynch, PIMCO-Bill Gross, Plotinus- Zsiday.

A portfóliókezelő is ember, ezer oka lehet, hogy abbahagyja. És honnan tudod, hogy a következő (akit választasz) is sikeres lesz?

Pontosan erről szólnak a cikkben említett kimutatások: felül lehet teljesíteni a piacot, csak az a kérdés, hogy ki ? Ahogy a világ állandóan változik, úgy a piacok meg a befektetők is. Utólag pedig mindenki okos. Nem hülyeség aktívan kezelt alapot venni, csak számolni kell vele, hogy az plusz kockázat. Nekem is vannak ilyen alapjaim.

Utolsó mára:) Egyetértek az aktív alapkezelőkkel: a következő nagy tartós medvepiacon sokan ki fognak ábrándulni a passzív befektetésekből. Egyrészt egy aktív részvényalap tartalmaz több-kevesebb likvid eszközt, így elvileg kevesebbet esik, mint egy színtiszta részvény index, másrészt a pánikban egyedül lesznek a kisbefektetők, majd vak vezeti világtalant a fórumokon. Ettől még jó a passzív stratégia, pont ez a titka: nem szabad variálni. Nagyon egyszerű csinálni egy passzív portfóliót, de borzasztó nehéz kitartani mellette.

Off: Kedves Miklós! Nálam nem aktív az oktatásra jelentkezésnél a komment és az e-mail is visszapattant...(indamail)

Egy passziv alap is vehet fel short pozíciót? Ha nem, akkor valóban jobb megoldás egy abszolút alap, már ha valaki a tőzsdék esését várja...

@Doki

Persze elvileg lehetséges, hogy egy passzív alap mondjuk egy/több short ETF be fektessen, vagy meghatározott más eszközöket direkt shortoljon, de hogy jelenleg van-e ilyen magyar alap arról fogalmam sincs. A már emlegetett Nyilasi alap pont ilyen volt, vagyis passzív short alap. Ilyen nem magyar alapot szerintem biztosan találsz.

Szerintem, amíg nem jön a zarmageddon 😀 addig sem sok értelme lenne, hiszen ha "passzív" akkor ha esik ha fúj csak shortolhat, így tuti bukó lenne még esetleg évekig, és hosszabb távon is szerintem. Lásd Nyilasi alap is így járt. Persze ha "W" alakú lett volna a 2008, ahogy Nyilasi monomániásan várta, akkor őrült kasza lett volna, de nem lett az...

Ha pont jókor még a csúcson fektetsz be egy ilyenbe, és sikerült a mélyponton vagy a közelében kiszállni, akkor nagy kasza lehet, de mint már milliószor kitárgyaltuk, ez keveseknek jön össze.

@Doki Vehet.

Azért ne felejtsük el, hogy (szerintem) az "aktív" alapok nagy része SEM vesz fel short pozit, és HA lesz armageddon (és pl. nem csak elinflálódik minden szépen lassan kisebb-nagyobb korrekciókkal tűzdelve), akkor is long only lesz, esetleg defenzívebbnek vélt papírokat vesz.

Ez nem baj, shortolni hosszú távon és nyereségesen bizony nem könnyű. Egy példa: a shortolt papír osztalékait is a shortoló fizeti, plusz a finanszírozás, rolloverek, stb. költségei.

Egy egyszerű inverz ETF pl. lehet ilyen passzív alap, de figyelj pl. az említett osztalékok hatására, ill. olvass utána, x% piaci esés miért csak x-nél kisebb profitot jelent az inverz ETF-ekben. Talán még Kiszámoló is írt erről.

Nyilasi nekem is sok pénzemet elvesztette az egójával, de ami főleg nem tetszett, hogy amint bukóra fordult, nem volt gerince megszólalni a blogon, a tájékoztatóban se. Vagy elvették tőle már a végén. Leírva.

szerintem ez igy teves altalanositas, hogy a passziv alap shortolhat. a passziv alap lenyege, hogy mar indulaskor elore hajszal pontosan rogzitve van pontosan mibe fektethet, es ha ciganygyerekek potyognak is az egbol, ehhez mindig ragaszkodnia kell. a passziv alapok 99,9 szazaleka long only, a fennmarado egy szazad viszont mindig short. (a hedge stratitol eltekintve) pont a passziv strategia lenyege veszne el, ha egy alap hol long, hol short pozit vehetne fel. pont ezert alakultak ki az aktiv alapok, ahol a portfolio szemelyes meggyozodese alapjan kerul a penz befektetesre nem pedig egy elore megirt forgatokonyv szerint. ennek is van veszelye, lasd Nyilasi alap, ami ugyan aktiv alap volt, de a portfoliokezelo egoja felulirta a valosagot, ezert egy tortenelmi bikapiacon vegig short pozicioban volt.

@panasonic

Nem Nyilasi "védelmében", mert nem szorul rá, de ezt muszáj még leírni:

Nyilasi előre meghirdette, hogy ha esik ha fúj, ha véres cigánygyerek hullik az égből, akkor is short lesz 5 évig, vagy az utolsó fillérig. Aki beszállt, ezt "bevállalta", ergo ne háborogjon senkise!

Mindenki tudta ezt.

@ügyvéd, nem hinném, hogy az alap hirdetményében ez benne lett volna... Ilyet írt volna a blogján? Én úgy emlékszem azt írta, kockázatos lesz, de nem azt, hogy csak shortolni fog és ugyanazt végig amíg nem lesz igaza (pl. Amazon short, nem lett). Mindegy, már nem érdekes úgyse, nem nézek utána. Shortot nyitni és tartani sokáig nem kell alapkezelő

Egy abszolút alap arra szerződött, hogy abszolút profitot próbál generálni nekem, ezért cserébe kap menedzsment díjat sőt még sikerdíjat is. Lehet mindenre hivatkozni, de csak ez a mérce. Ráadásul ő kb. passzívan nézte az egyre nagyobb bukó pozikat. Volt +20%-ban is az első években (ahol eltette a sikerdíját, neki már megérte), és onnan a 120%-ról a végén kb. 35%-ot elérni a maradék 3-4 évben, még gyatrább "teljesítmény" nominálisan is, hát még ha tényleg a kockázatmentes befektetés hozamához (nekünk ez pl. az akkori magyar államkötvény) néznénk

@ügyvéd

"...akkor is short lesz 5 évig, vagy az utolsó fillérig."

Ilyet soha nem irt. (nyilasi.hu/alap.htm) Azt irta, hogy akar 2x-es tokeattellel is shortolHAT az alap.

Alapvetoen szkeptikus volt, de nem mindig csak shortolt. Sajnos a HF blogja a Tozsdeforum atalakitasakor elveszett, de en meg emlexem, hogy 2009 tavaszan longolt egy csomo ceget. A GE-ben biztos vagyok.

A melypont utan par nappal irt is rola, hogy innetol erdemes longolni:

2009.03.09. Éljen a válság!!! – Akciós részvények szaré-húgyé (nyilasi.hu/blog/2009.htm)

Nyilasi nagyon korrekten leirta a kockazatokat, szoval en sohasem haborogtam az eredmeny miatt. Tudtam mibe rakok penzt, igaz alulbecsultem a bukas valoszinuseget. Ez az en hibam volt, megfizettem erte.

Az viszont zavart, hogy az utolso evekben abbahagyta az irast, es joforman semmilyen pozit sem nyitott vagy zart, hanem beleszart az egeszbe.

@Emberek

Én sem szeretnék már guglizni, de nekem akkor ez jött le, és valszeg nem az ujjamból szoptam...

(Ezért pénzt sem tettem bele.)

Warren Buffet is megmondta, egyetemen is ezt tanulni és most még egy kutatás kimutatja, hogy hosszó távon a "benchmark"-ot szinte képtelenség túlteljesíteni. Ha van esetleg egy alap ami mégis jobban teljesít, azt az elején lehetetlen kiválasztani.

Az alapok kezelési költségre elkérnek x%-ot. Az lenne a logikus, hogy azok akik hosszú távra fektetnek be, kerülnék az alapokat és csak az olcsóbb és jobban teljesítő "benchmark" jellegű passziv alapba fektetnének. Szerintem az emberek tulnyomó része mégis azért fektet különböző alapokba mert vagy nem értenek anyira a pénzügyekhez és hagyták hogy a marketing befogja őket, vagy mert mohók, nem érik be a benchmark teljesítményével és azt hiszik, hogy pont az az alap fogja túlteljesíteni a benchmarkot amelyiket kiválasztanak. Mintha szerencsejátékot játszanának, tudva, hogy hosszú távon mindig a bank nyer.

A befektetéshez türelem kell.

David, absz. egyetértek hogy mi ajánlott (minél kisebb költségű, benchmarkot minél jobban követő ergo passzív és buyandhold, dollar cost averaging). Viszont az egyetemen tanított efficient market hypothesis-szel nem értek egyet. És Warren Buffet sem, különben nem ő kezelné a Berkshire pénzét, hanem betenné indexekbe. Attól még, hogy az emberek 99%-ának azokat ajánlja, ő pl. az élő példa, hogy a piac nem hatékony és meg lehet verni. Más kérdés, hogy nem könnyű (utóbbi években neki se nagyon megy) és megéri -e a kockázatot megpróbálni. 99%-nak nem.Az emberek túlnyomó többsége az átlagnál jóval jobbnak, szerencsésebbnek, stb. tekinti magát mindenben, ez pszichológia és ez alól nem kivétel a saját befektetői képességek megítélése sem. A másik fele nem foglalkozik a pénzével, azért hagyja itt-ott, amíg egy bukó nem éri el a fájdalomküszöbét.