Az egyik ügyféllel néztünk ETF-eket, s nagyon megnyerőek voltak az ötéves hozamok a legtöbb ETF-nél.

Azonban az ötéves hozamokkal most nagyon kell vigyázni, hiszen majdnem pont öt éve volt a COVID miatti hatalmas piaci összeomlás. Így persze, hogy jól néznek ki ezek a hozamok, miközben az alapok ettől még lehetnek nagyon rosszak is.

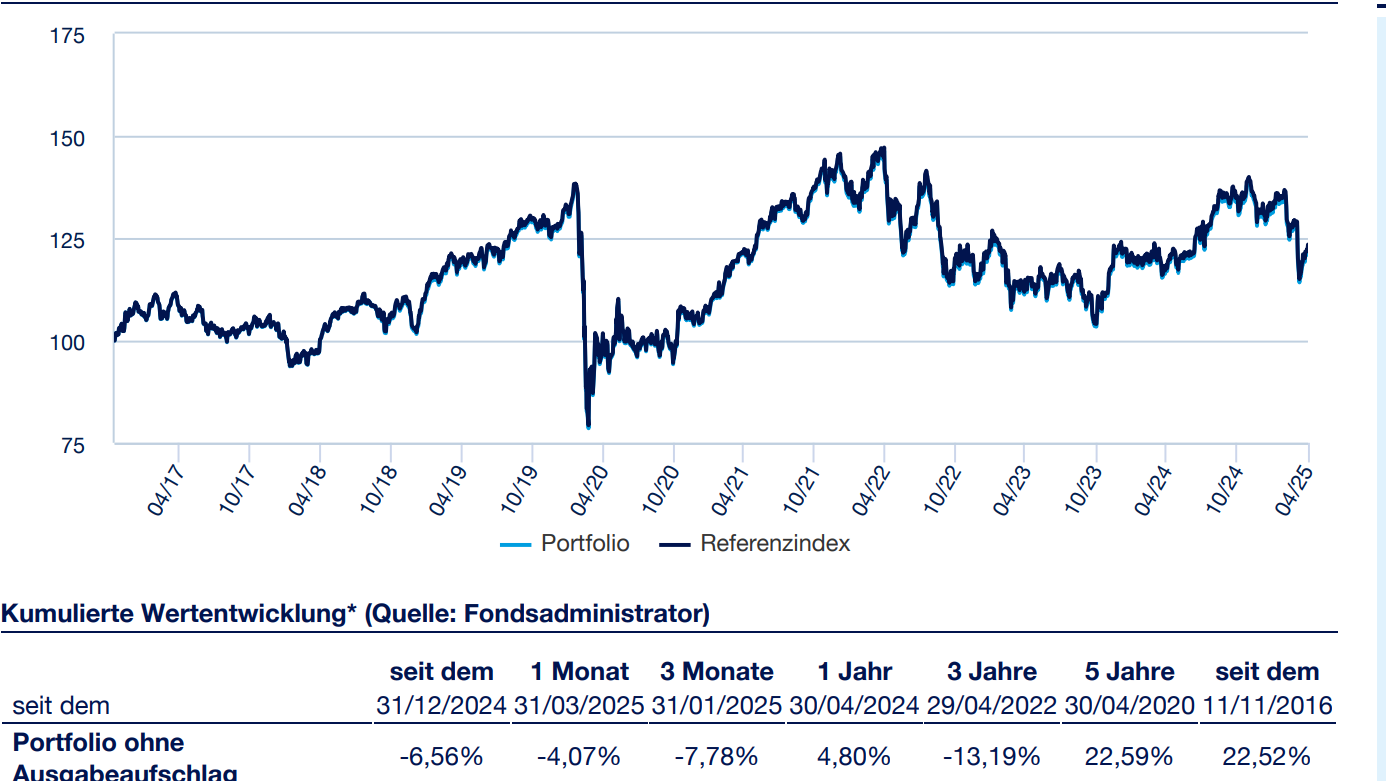

Egy példát kiragadva, a grafikont megnézve már látszik, hogy ez az egyik alap igazából nem túl magas hozamú, közel kilenc év távlatában hozott huszonnéhány százalékot, nagyon nagy szórás (kibocsátás óta közel 18%-os szórás) mellett. (Ez egy REIT alap, még mielőtt valaki kérdezi, de ez most nem fontos, ahogy a konkrét hozam sem.)

Röviden a lényeg: öt évvel a COVID összeomlás után nem érdemes az ötéves hozamok alapján döntést hozni. (Egyébként sem csak a hozamok alapján döntünk, de most aztán végképp nem.)

Talán a legfontosabb nem is az, hogy melyik ETF-et vedd meg, hanem hogy a buta diverzifikálást ("mindenből egy kicsit") kerül el.

Egy kis kötvény, egy kis bankbetét, egy kis részvény, egy kis abszolút hozamú butaság.

A részvény- és a (kiadott) ingatlanhozam kiemelkedő, így azokban érdemes gondolkodni.

Kiemelkedő ingatlanhozam. Okééééé

egy ötven millás panel hoz mondjuk évi kettő-kettőésfél millát évente leadózva és jóindulattal az időszakos felújítást és felszereléscserét nem kalkulálva. Wow.

Vagy további reál ártöbbszörözésre számítasz? Na az mindjárt más!

engedd is el a diverzifikálást, nem neked való.

Igen, 100%-os részvényportfolió tőkeátétellel, az a tuttti!

Mondjuk a 4-5%-os reálhozam (azt feltételezve, hogy az ingatlanárak reálértéken nem növekednek, csak az inflációt követik le hosszútávon innentől) igencsak kiemelkedő.

Az ingatlannal az a helyzet, hogy ha jó, kiadható helyen van, akkor a reálértéke nem fog csökkenni, tehát ha nem csinálsz vele semmit, akkor sem csökken az értéke.

Egy 40M-s ingatlant kb 200.000-ért ki tudsz adni. Ez évente 2.400.000. Vegyünk le 15% karbantartási költséget és 85%-nak a 12%-a adót. (Ez az egyik adómód.)

Kb. 1.800.000 HUF marad.

Ez az ingatlan értékének a 4.5%-a.

Ez azt jelenti, hogy az ingatlan (jó helyen, normálisan karbantartva) hoz neked lazán évente 4%-ot anélkül, hogy az infláció megenné az alaptőkét. Nem ebből fogsz meggazdagodni, de azért ez nem egy rossz hozam.

Persze ezzel szívás is van. Ha beüt valami, tulajdonosként te fogsz a lakásban állni és várni a szerelőt, de ha jól választod meg a bérlőt, sok gond nem lesz.

Lehet, hogy igazad van, az ingatlankiadás nem éri meg, akinek részvények vásálása altenatíva lehet.

Leirhattad volna, milyen az okos diverzifikalas.

A zöldségesnél sem veszünk éretlen banánt, érettet és túlérettet egyszerre.

Inkább veszünk almát, körtét és banánt.

Mivel a részvény hoz pénzt, ezért a részvényeket diverzifikáljuk (ETF, egyedi részvény).

Nem veszünk aranyat, mert az nem hoz semmit. Eleve semmilyen fix/abszolút hozamú terméket nem veszünk. Az államkötvény legyen minimális súlyú. Nekem 95%-a a pénzemnek részvényekben van.

Hmm, erdekes sulyozas. Ha eleg fiatal vagy, akkor mukodhet. Nalam jelenleg 65% korul van az index ETF-ek aranya. Egyedi reszvenyt nem nagyon veszek.

A 100%-os részvény a vagyongyűjtéshez való "diverzifikáció", de annak is csak a legelső időszaka, pláne akkor, ha a havi befizetéssel le tud átlagolni egy 5-10 évig tartó medveidőszak alatt.

Úgy látszik, hogy a kartárs még nem lapozott át a tankönyv 2. fejezetére, amely a vagyonmegőrzésre vonatkozó diverzifikációról szól. (Ott már nem a hozam növelése, hanem a szórás, a drawdown mélységének és hosszának a csökkentése az elsődleges.)

A diverzifikálás miért butaság?

Kifejthetnéd egy kicsit részletesebben.

A BUTA diverzifikálás az a butaság.

Fent kifejtettem.