Magyarország költségvetése nagyon nagy bajban van, nagyjából ezer sebből vérzik. Idénre másfél százalékos, jövőre 4%-os gazdaságnövekedéssel kalkuláltak, eddig negatív a növekedés. (A gazdasági növekedés alapértelmezetten több adóbevételt is jelent.)

A háromnegyed éve tartó recesszió egyik következménye, hogy az idénre remélt társasági adóból az év harmadában csak az összeg negyede folyt be.

A kiskereskedelmi forgalom esett, mert nincs pénze az embereknek, így nem meglepő, hogy az időarányos áfabevétel is elmarad a tervezettől, annak ellenére, hogy a magas infláció elvileg kedvez a forgalmi típusú adóknak, amilyen az áfa is. (A drágább húsnak több az áfája is.) De hiába drágább a hús, ha nincs pénze az embereknek megvenni, akkor kevesebb áfa fog befolyni.

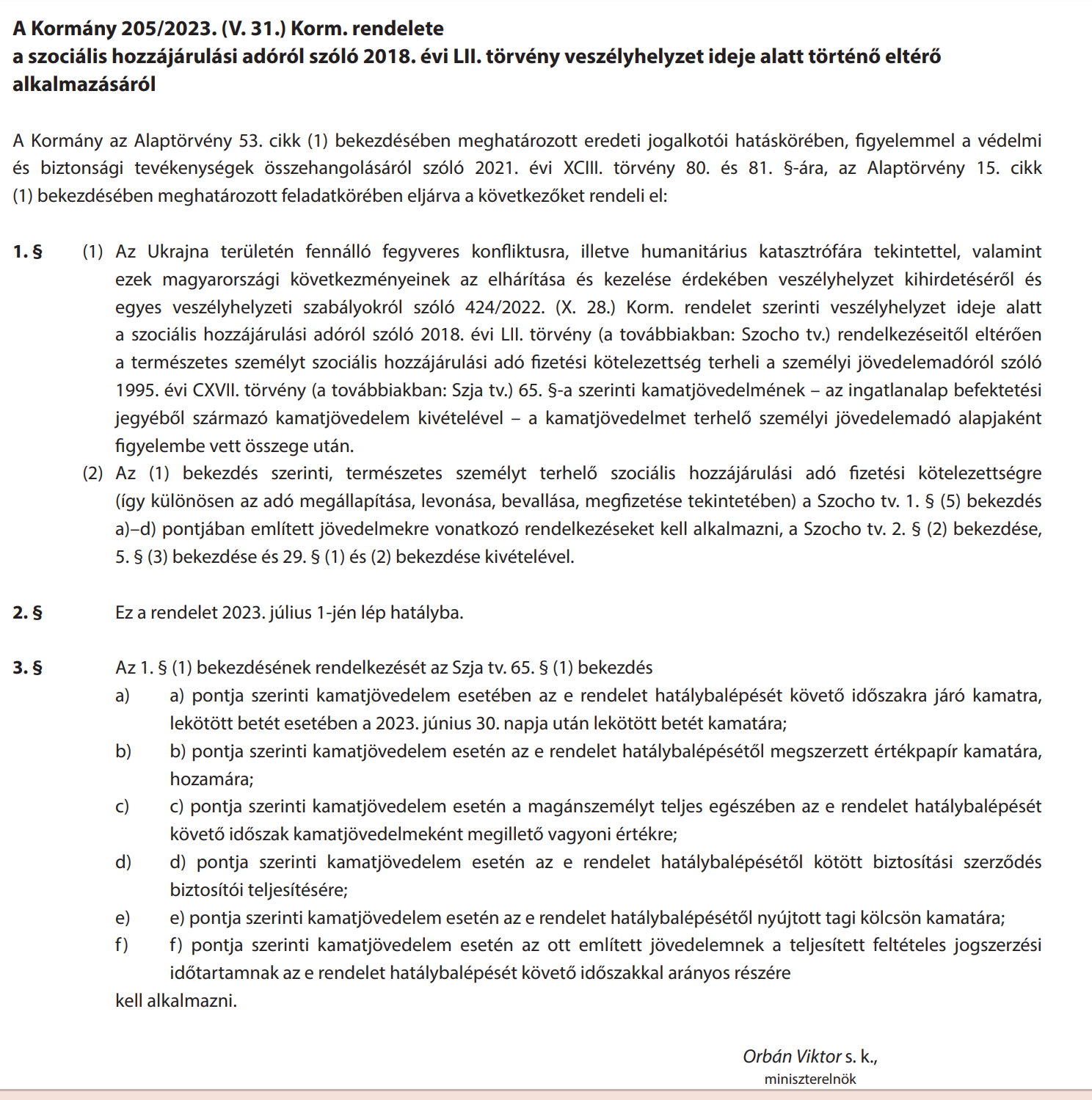

Az inflációt valószínűleg csúnyán alultervezte idénre a kormány, ami egyrészt jó lenne, hiszen nőne például az áfabevétel, (de amint látjuk, csökken) viszont például a nyugdíjasokat majd sok száz milliárd forinttal kell kompenzálni, mivel a törvény szerint a nyugdíjnak inflációkövetőnek kell lennie. A jövő évi infláció is kérdéses, most még inkább csak vágyálomnak tűnik a kormány által eltervezett éves 6%-os infláció. (Hab a tortán, hogy nem csak a kormány bevétele nő az infláció miatt, de minden kiadása is.)

A forint összeomlása miatt az MNB 18%-on tartotta a kvázi alapkamatot, ami most is csak 17%-ra csökkent. Csak hát ennek ára van, ez veszteséget termel a jegybanknak, ami végső soron a kormány (vagyis az adófizetők) fog kifizetni. Hatalmas szerencséjére a forint összeomlása miatt a jegybank nyert bő 700 milliárd forintot tavaly a devizaeladásain, viszont bő 1100 milliárdot bukott a kamatokon. Így "csak" 400 milliárd forint vesztesége keletkezett 2022-ben. (Összehasonlításul, 2019-2020-ban még mintegy 500 milliárd forint nyeresége volt két év alatt a jegybanknak. Az idei a legnagyobb vesztesége, a második helyezett a tavalyi év 51 milliárd forinttal, egyébként meg jellemzően nyereséges volt a jegybank, hála az állandó forintleértékelődéseknek és az alacsony kamatoknak.)

Az idei vesztesége akár 2.000 milliárd forint is lehet, aminek legalább egy részét (a törvény szerint az ötödét) a kormánynak ki kell majd fizetni jövőre. Hogy miből tervezte, az nem látszik még a költségvetésben.

Mivel magasak a kamatok, az állam is sokkal többet kell költsön az államadósságok kamataira, mint eddig.

S hát az az uniós pénzek sem jönnek, amíg a kormány nem teljesíti a feltételeket, amiket nagyon nem szeretne. Azok az összegek is nagyon hiányoznak a költségvetésből.

Mivel a kormány spórolásra kényszerül, az eddigi megrendeléseit is visszavágta, ami sok iparágat érint rosszul, az építőipartól az informatikai cégekig, akik állami megrendelésre dolgoztak. Ennek hatása az egész gazdaságon végigszalad, ez is csökkenti majd az adóbevételeket.

Egy szóval, nagyon rosszul állunk, valahonnan vagy inkább mindenhonnan sok pénzt kell szereznie a kormánynak.

Azt leszögezték, hogy az eddigi populista intézkedéseken nem változtatnak, mert a szavazóbázist nem rombolhatják, ezért másokat kell megsarcolni.

Hiába ígérte meg a kormány az Uniónak kisujj-esküvel, hogy kivezeti az "extraprofit" adót jövőre, már most lehet tudni, hogy nem fogja. (Vajon fognak-e csökkeni az árak a boltokban, ha nem csak marad továbbra is a 4,1%-os adó a bevételre, hanem még növeli is a kormány azt 4,5%-ra? Jól olvasod, nem a profitra, hanem a bevételre. Így lesz a 27%-os áfa valójában 31,5%. A lényeg, hogy a nép egyszerű gyermeke a bolthálózatokat okolja a drága élelmiszerért és ne a kormányt.) Ezért várható, hogy sok kellemetlen adóemelés lesz még a következő másfél évben.

Ezért várható, hogy sok kellemetlen adóemelés lesz még a következő másfél évben.

Tegnap éjjel, hosszú társadalmi egyeztetés után (csak vicceltem) a kormány bevezette a megtakarítások egy komoly részére a 13%-os SZOCHO-t. Mielőtt még félreértenéd, az eddigi 15%-os kamatadó (árfolyamnyereség adó) mellé. Kivételt képeznek ez alól az állampapírok, a részvények és az ingatlanalapok. (Hogy ez utóbbi miért, azt nehéz megérteni. De biztos van neki oka. Ha más nem, személyes.)

A szocho alapértelmezésben korlátos, egy bizonyos összeg felett nem kell fizetni. Na, a törvénybe belekerült, hogy ezt a kitételt ebben az esetben nem kell alkalmazni, vagyis nincs felső korlát. Egyszerűbb lett volna azt mondani, hogy a kamatadó 15%-ról 28%-ra nőtt.

A már folyamatban lévő megtakarításoknál időarányosan kell fizetni az új sarcot, július elsejétől, kivéve a július elseje előtt vett kötvényeket. Ott nem kell (egyelőre) fizetni a szocho-t.

(Csak úgy eszembe jutott: nem az infláció feletti hozamot adóztatták eddig sem, hanem az inflációra is fizetned kellett 15% adót. Mostantól a 24%-os inflációra 28% adót fizetsz. De ezt csak úgy zárójelben, nem akarom senki napját ennél jobban elrontani. 🙂 )

Jobb, ha felkészülsz, hogy sok ilyen kedves meglepetésben lesz még részed a közeljövőben, főleg, ha van pénzed, amiből lehet elvenni. Érdemes lesz minden reggel átfutni a híreket, nem lett-e egy újabb adó bevezetve éjszaka.

Update: azóta Nagy Márton kiállt a nyilvánosság elé és kijelentette, hogy azért csinálták az egészet, hogy állampapírokba menjenek a megtakarítások. Emellett még kötelezték a kötvényalapokat is, hogy szinte csak magyar állampapírban tartsák a pénzüket, a bankok az extraprofit-adójukat csökkenthetik, ha nagyon sok állampapírt tartanak, a bankoknak pedig levelet kell írniuk az ügyfeleknek, hogy mennyit buktak azon, hogy a számlájukon tartott pénzt nem tették be állampapírba. (Az összes rendelkezés nonszensz, de ez a legutolsó mindent visz.) Az üzenet egyszerű: belerokkan a kormány a hitelei kamataiba, minél több pénz jöjjön állampapírba, mert akkor talán csökken a kamata, így a kormány kamatterhe is. Az egészben a legszörnyűbb, hogy kétségbeesés hangulata is van némileg, ami nagyon nem néz ki jól a külföldi befektetők szemében.

Íme a törvény (kattintásra nagyobb lesz):

A fizikai aranyat és a kriptót is érinti ez?

A részvényeket TBSZ-en, ha jól gondolom továbbra is mentesek ettől.

Várjunk még a válasszal. Szokás szerint kiokádták éjszaka a törvényt, aztán majd farigcsálják, hogy megfelelő legyen.

Ami biztos, hogy most már az újonnan kötött unit linked biztosítások is fogják fizetni ezt a tételt. 3.§ d pont.

Ahogy írtam az előző bejegyzés alá:

Hogy az a faratlan zubbonyos tarack ferde lánya forgatná kertitörpévé ezt az egész bagázst..

Ez egy olyan magyar népmese, ahol a főtücsök csak hegedül télen is, és a hangyákat kint a fagyban dolgoztatja és feléli a munkájuk gyümölcsét… hogy tovább tudjon hegedülni. A főtücsök meg a többi kis tücsöknek ad némi morzsát, a hangyákra mutogatva, hogy lám a sok hülye hangya miatt van most csak ilyen kevés morzsa… De tényleg! Hihetetlen! És a baj az, hogy a hangyák vannak többen és az ő szavuk (szavazatuk) számít….

Egy ETF vajon befektetési alapnak, vagy részvénynek minősül a törvény szerint? Ez eddig sem volt világos a megtakarítási statisztikákban, de most már az adózás miatt is tudni kéne.

Szóval a befektetési hozamod kicsivel több mint negyedét elveszi az állam. Már csak egy lépés a bankszámlaegyenleg-adó 😀

Ez alapján úgy tűnik még a magas kamat mellett sem megy az állampapír (erről van hivatalos eladási statisztika valahol?) Azért ha nem is futunk, szépen csendben haladunk egy komoly lokális válság felé

(kattintásra nagyobb lesz) - NE kattintsatok rá, épp elég ez a 13%!!

Hogy szoktak mondani a fideszjobbagyok? De legalabb kormanyozni tudnak. Hat az nagyon latszik.

"Kivételt képeznek ez alól az állampapírok, a részvények és az ingatlanalapok". Akkor ez most a részvényeket nem érinti, vagy 'jelenleg' nem érinti?

A rendeletben az SZJA törvény 65§ 1. bekezdésére hivatkoznak, ott fel van sorolva az a pontban, mi mindenre vonatkozik. A részvény nincs ott, tehát őket egy külön törvényben fogják majd nemsokára megszívatni.

Ez egy olyan magyar népmese, ahol a főtücsök csak hegedül télen is, és a hangyákat kint a fagyban dolgoztatja és feléli a munkájuk gyümölcsét… hogy tovább tudjon hegedülni. A főtücsök meg a többi kis tücsöknek ad némi morzsát, a hangyákra mutogatva, hogy lám a sok hülye hangya miatt van most csak ilyen kevés morzsa… De tényleg! Hihetetlen! És a baj az, hogy a hangyák vannak többen és az ő szavuk (szavazatuk) számít….

Update: természetesen sajnos a tücskök vannak többen. Elírtam…

Idén sikerült szinte minden pénzünket ingatlanba tenni annyira, hogy még hathavi megélhetésünk sem lesz meg kb 3 hónapig.

Hát... (nekem) mázli, hogy a tulajdont nem adóztatják, mert abból nekik is sok van. Egyébkent az ország szépen megy le a lejtőn.

Viktor születésnapi ajándéka.

Amikor reggel megláttam ezt a hírt az volt az első gondolatom, hogy: Kiszámoló! Munka van!!

De igazán nem kellett sokat várni.

Annyit fűznék hozzá, hogy a 3. § alapján szerintem nem minden a törvény tárgyi hatálya alá tartozó folyamatban lévő megtakarítást érint az új tax, pl. d) pont, ahol a július után megkötött szerződésekre korlátozzák az időbeli hatályt, de majd meglátjuk mire gondolt a költő.

Ettől függetlenül lehet lassan jobban járok ha ugyanazt csinálom mint a nagyszüleim amikor inflációs környezetben kellett dönteni a pénzfelhasználásról és minden alkalommal, ha garas kerül a markomba elmegyek és veszek néhány téglát és mire ennek vége lesz építek egy kőkerítést vagy egy fészert vagy egy vártornyot. Kiszámíthatóbb befektetést jelen szabályozási környezetben nem tudok elképzelni. (értsd: szarkazmus)

EU inflacio kozben 6%-ra zuhant. Csak ugy mondom. Soros.

Ez látszólag csak az SZJA törvény szerinti kamatjövedelmeket érinti. A zéró kupon kötvények minek számítanak? 🙂 Az ETF nem kamatot fizet, ha jól tudom, szóval elvileg az is offos. Ez így, ebben a formában leginkább nem a befektetők régi befektetéseit akarja átcsoportosíttatni, hanem sokkal inkább a bankban parkoltatott nagyobb összegeket akarják hosszabb időre leköttetni.

Gerald, Gerald, jó, de mi lesz holnap reggelre kiötlött adócsomagban? Szerinted a részvénytulajdonos, sötétben bujkáló, burzsuj, a munkásosztály vérét szívó kis és nagytőkések ki fognak maradni?

Köszönöm Miklós, hogy "lehoztad"!

Kis korrekció (véletlen sem kákán a csomót keresése): Ez szociális hozzájárulási adó (SZOCHO), nem EHO.

Mindenkihez:

Azt lehet tudni, hogy a nyugdíj-pénztárban lévő megtakarításokat, a pénztárak hozamát ez mennyire érintheti?

mert ugye ők is fektetnek különböző alapokba (nem csak állampapírokba).

Igaz, elírtam, persze hogy nem EHO.

Időközben egy év alatt 20 milliárd Ft osztalékot vett ki Garancsi és Habony csak a kaszinók tavalyi éve után. Tehát véletlenül sem a koncessziós díjat kell emelni, ha több bevételre van szüksége a költségvetésnek.

24.hu/fn/gazdasag/2023/06/01/kaszonobiznisz-penznyero-automata-habony-arpad-25-milliardos-osztalek/

Én úgy értelmezem, hogy ez a részvényekre is áll. A kérdés az, hogy szembeállítható-e az árfolyamnyereséggel az esetleges veszteség, és továbbra is azután vonandó-e le az újabb sarc, vagy tisztán az árfolyamnyereség után?

A részvények mellett az ETF-ekre sem vonatkozik akkor?

Nagy segítség ez a családoknak!

Van esely ra, hogy azt mondjak, hogy akkor most mar eleg penz van allampapirban, akkor elintezzuk, hogy jo par evig ne erje meg senkinek sem visszavaltani oket?

Július 1 előtt vásárolt értékpapírok árfolyamnyereségére nem vonatkozik! Mindenki vegyen annyi külföldi papírt amennyit csak tud, még ebben a hónapban!

Ennyi, nem sírni kell, hanem alkalmazkodni!

Remek. S honnan akasztasz le pénzt? A mostani nyilván be van fektetve. A jövő havi fizetésedből vagy a jövő évi osztalékodból is ma veszel értékpapírt? Mondjad még, hogy csinálod, hogy mi is tudjunk alkalmazkodni.

A b) pontra is hivatkoznak, abban meg van szó értékpapírról, hozamról (de nem vagyok jogász):

b) * a nyilvánosan forgalomba hozott és forgalmazott, a tőkepiacról szóló törvényben ilyenként meghatározott hitelviszonyt megtestesítő értékpapír, kollektív befektetési értékpapír esetében - figyelemmel a (6) bekezdés rendelkezéseire is -

ba) a kamatra és/vagy hozamra való jogosultság megszerzése szempontjából meghatározott időpontban történő tulajdonban tartás alapján a magánszemélynek kamat és/vagy hozam címén kifizetett (jóváírt) bevétel,

bb) a beváltáskor, a visszaváltáskor, valamint az átruházáskor [ide nem értve a kollektív befektetési értékpapírnak a tőkepiacról szóló törvény szerinti tőzsdén, valamint bármely EGT-államban, továbbá a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) tagállamában működő tőzsdén történő átruházását] a magánszemélyt megillető bevételből - függet

@Kiszamolo: Szerintem lassan a békaemberek is elő fognak kerülni. Annyi eszük csak van, hogy átlássák, hogy ez kit és mit fog érinteni. Ó, én naiv.

Megnéztem az SZJA törvény általad idézett pontját, és ott a zéró kupon cuccok is szerepelnek 65. § (1) bb).

A befektetési jegyeknél ez hogy fog működni? Csak a hatályba lépés után vásároltakat érinti? Vagy a hatálybalépés napi árfolyam és az eladás napi árfolyam különbsége után kell megfizetni?

Biztos, hogy ez a gyakorlatban sok megtakarítót fog érinteni, és érdemi adóbevétel-többletet termelni? Nem csak egy ügyes reklámfogás az állampapíroknak azzal, hogy a többi befektetésnek rossz hírét keltik? (Ráadásul az év vége felé gyakorlatilag a bankoknak is kötelező lesz állampapírokat reklámozni.)

A szocho. tudtommal korlátos: ha az adóalap eléri az adott évben érvényes havi minimálbér 24-szeresét, akkor az afeletti részre nem kell fizetni. Aki tehát mondjuk megkeresi munkabérként a minimálbér kétszeresét, annak semmiféle további szocho. fizetési kötelezettsége nincs, lehet vidáman befektetni bármibe. Akinek meg nem éri el, az egyébként miből akar érdemi mennyiségben mindenféle ilyen-olyan kockázatú értékpapírt venni?

Vagy hirtelen akkora tömegek kezdtek el FIRE-zni, hogy ennek az intézkedésnek érdemi hatása lesz a költségvetésre?

Na és mi újság a TBSZ-ekkel?

A TBSZ-t az szja törvény 67. §-a taglalja, itt pedig a 65-re hivatkoznak, ezért szerintem azt nem érinti. De csak szerintem.

A tegnap este megjelent unorthodox eszközök közül számomra hasonlóan visszás, miszerint elvileg a bankokat kötelezik az ügyfelek értesítésére arról, mennyi pénzt buknak azon, ha nem állampapírban tartják a pénzüket.

Továbbá a befektetési szolgáltatóknak elő lesz írva, hogy bizonyos alapoknál mekkorának kell lennie a magyar állampapír arányának.

De a legjobb, hogy a bankok csökkenthetik a rájuk vonatkozó extraprofitadó mértékét, ha állampapírban tartanak kellően nagy összegeket.

Az új adó finoman szólva kifogásolható, bár vannak kétségeim afelől, hogy pl. az 1-2%-on tartott bankbetétekből mekkora extra bevétel jut majd a költségvetésbe. Mert bár az alapkamat az egekben, ezt azért a legtöbb nagy szolgáltató inkább zsebre tette a többi adó miatt.

Aggasztóbb a tény, hogy ha az emberek nem akarnak több adót fizetni, akkor áttereljük őket állampapírba és beszedjük úgy a pénzt. Egyelőre.

"Az idei vesztesége akár 2.000 milliárd forint is lehet" Eddig olvastam. Mit mondtok, merjem tovább? Ezek a nyomorultak összehoztak 10% hiányt májusra, ez is majdnem 10, mi lesz év végéig? 25-30% hiány? Azt mivel fogják befoltozni? Megpörgeti az inflációt 25%-ra?

Jönnek a padlássöprések Fityesz-módra.

Éljen Orbán Viktor elvtárs-pajtás! Ő csak a javunkat akarja! (De mi nem adjuk.)

A törvény első sorait olvasva nem tudtam eldönteni hogy most egy törvényt olvasok vagy egy nemzeti konzultációs propagandát.

csomagolok, minden rendelet és törvény ilyen mostanában. Mivel évek óta még a saját parlamentjüket sem akarják megkérdezni, ezért a veszélyhelyzetre hivatkozva hoznak mindenféle rendelkezést.

Gusztustalan még olvasni is.

@athos

a jelenlegi (tegnap esti) szabályozás esetében nincs plafon, azaz bármennyit keresel a minimálbérhez viszonyítva fizetned kell a 13%-ot.

Én ennek hatására eladok júniusban még néhány adag állampapírt, és abból veszek külföldi számlára ETF-et (nem csak részvény, hanem kötvény ETF-et is), mert július 1 előtt nem kell még ezt az adót fizetni. TBSZ-re meg utána sem. Amúgy is szépen lassan lenulláztam volna a forint állampapír állományomat, így csak gyorsítom a folyamatot.

Egyébként ezen intézkedések leginkább a bizalmat ölik meg, mert feltűnő mennyire kell nekik a pénz, hogy mindenkit állampapírba tereljenek. Ez baromira nem jó jel. Nem csodálkoznék ha még ebben a ciklusban meglenne az 500-as euró.

@gerald

A gyerekekkel tegnap azon viccelődtünk, h a békaemberek tuti nem orosz kémek, mert azokat mi fizetésért a kormányban tartunk...

Valaki írta, h ingatlanban van a megtakarítása, azon nincs adó. Izé - mééég nincs...

Éjjel még tanultam, amikor kijött ez a szuper új dolog, amivel kedveskednek a családoknak. Hirtelen vonzó lett az az éjszakai recepciós állás, amit csak feldobott az egyik oldal. Gyógyuljon a gyerek, és kb a takarítástól bármi jó lesz.

TBSZ segít? Vagy ez most hogy van? Köszi!

"ez veszteséget termel a jegybanknak, ami végső soron a kormány (vagyis az adófizetők) fog kifizetni" - emlékeztek még azokra az időkre, amikor Matolcsy verte a mellét, hogy nyereséges a Jegybank, és milliárdokat szórtak el baromságokra? 😉 😀

Ha behajtanak mindenkit a pmap-ba, akkor utána mikor lesz úgy, mint a magánnyugdíjjal?

A hozamok helyett az kezdett érdekelni, hogy visszakapom-e a pénzemet egyáltalán...

A DKJ érintett az újabb adóban, vagy az továbbra is mentesül?

Business as usual. Az sztem sima gépelési hiba, hogy csak július 1-töl, nem már mától hatályos.

Nem lesz uniós pénz (már 1 éve lebegtetik, de látható, hogy nem erőlködnek), s amíg nem lesz kínai hitel, megsarcolják a vagyonosabbakat. Zsiday ez utóbbit tök jól leírta egy hete, mi meg nem tudjuk kikerülni. Önsorsrontó gazdaságpolitika, ideje továbbállni.

@zabalint Azt írtad korábban, h Szlovákiában nyitottál számlát, igaz?

@norbi

És az a pénz, amit akkor kiloptak az alapítványokon keresztül, most hiányzik.

@Zabalint: "feltűnő mennyire kell nekik a pénz, hogy mindenkit állampapírba tereljenek." ott a pont. Erre kell figyelni. És miután "az állam én vagyok" politika folyik, ízlelgessük kinek is adunk kölcsön, mikor állampapírt veszünk? Adnál-e a dagadtnak akár 20 ft-it kölcsönt is? És ha már minden pénz odavan terelve, felmerül a kérdés, hogy akkor hasonló éjszakai törvénykezés eredményeként, mikor jönnek majd a büntető kamatok, és korlátozások, ha hozzá akarsz jutni a pénzedhez? Békekölcsön és padlássöprés v02. Koszos hazaáruló, kilóra megvett posztszovjetek ezek.

@zabalint

"július 1 előtt nem kell még ezt az adót fizetni. TBSZ-re meg utána sem" - kivéve, ha egyik reggel arra ébredünk, hogy de, mégis. Amúgy teljesen igazad van.

@imi

A 65 par 1/b alá a hitelviszonyt megtestesítő értékpapírok, és kollektív befektetési értékpapírok tartoznak. Köznyelvileg az előbbi a kötvényt, az utóbbi a befektetési jegyet jelenti.

A részvények tulajdoni viszonyt testesítnek meg: azokkal nem hitelezője, hanem résztulajdonosa vagy a cégnek. Ezért a részvények nem tartoznak a 65. par hatálya alá. (Vigyázat: a részvényalapú befektetési alap viszony már a 65. par alá tartozik!)

A 65 par 3/bb úgy rendelkezik, hogy a tartós befektetésből származó jövedelmet nem kell kamatjövedelemként figyelembe venni, így a jelenlegi szövegezés alapján a TBSZ-en elhelyezett befektetésből származó kamat nem képzi az új szocho alapját.

@Janivagyok Valóban, bocsánat, ezt benéztem, tényleg ott van, hogy a Szocho. tv. 2. paragrafus 2. bekezdését (ami a korlátot meghatározza) nem kell alkalmazni. Bravó.

@athos

"A szocho. tudtommal korlátos: ha az adóalap eléri az adott évben érvényes havi minimálbér 24-szeresét, akkor az afeletti részre nem kell fizetni. Aki tehát mondjuk megkeresi munkabérként a minimálbér kétszeresét, annak semmiféle további szocho. fizetési kötelezettsége nincs, lehet vidáman befektetni bármibe. "

Igen, a békeidős szabályok szerint korlátos - de a háborús veszélyhelyzetre hivatkozással a szocho trv. egyes passzusait "nem figyelembe veendőnek" határozták meg a rendeletben, lásd a kép vége felé. Ezen paragrafusok határozzák meg az említett felső korlátot is, amibe ezek a jövedelmek így nem számítanak bele, mert csak. Effektíve rövidebben azt is írhatták volna, hogy 15 helyett 28% az adó, csak ugye ez az adócsökkentés kormánya, ők adót nem emelnek soha.

@jami

Ausztriában. De az csak sima folyószámla, nincs rajta kimondottan sok pénz, ha külföldön vagyunk ezt használjuk, meg biztonsági tartalék oda megy. Emellett van még 2 Captraderes számlánk is, a Captrader az Interactive Brokers német továbbértékesítője, és az ír beva alá tartozik. Na erre fogok még ETF-et venni június során, de van egyébként KBC-s számlám is TBSZ-ekkel.

@janivagyok

Miből olvasod ki azt, hogy nincs felső plafon? Athoshoz hasonlóan nekem is azonnal a plafon jutott eszembe.

Ha van plafon, akkor csak néhány gyakorlati kérdés:

* A jogszabály szerint a szochot a természetes személy fizeti meg, azaz nem a bank, a biztosító stb. Mi van, ha a bank, biztosító stb. nem tudja az ügyfele adószámát?

* Honnan tudja a bank, biztosító stb., hogy az ügyfele elérte-e a szocho fizetési kötelezettség plafonját, azaz le kell-e vonnia a 13%-os adót vagy nem?

Jellemző a magyar törvénykezési színvonalra, hogy ezeket a gyakorlati kérdéseket nem gondolják át, és mindössze 1 hónapot hagynak az implementációra.

@mgpx: Köszönöm. Ez legalább megnyugtató, hamár beszívattak a kettős adózást elkerülő egyezménnyel.

@athos, @lc:

Köszi, akkor most már én is értem, nem releváns akkor az előző kérdésem.

Eddig létező felső szochó korlát erre nem vonatkozik. Az előre nyilatkozás lehetősége is megszűnik.

Szerintem a TBSZ-t nem piszkálják, ott minden ugyanolyan, mint eddig.

Viszont nem értem, hogy akkor most a részvények árfolyamnyeresége és osztaléka hogyan fog adózni? Van, ahol azt olvasom, ezek kimaradnak. Máshol meg azt, hogy azok is kapnak szochót a nyakukba, de csak amit július 1. után veszek meg. Ha utóbbi az igazság, akkor 1 hónapunk van feltankolni külföldi részvényből, aztán tartani kb örökre. Vagy amíg be nem tiltják a külföldi részvények birtoklását. 🙂

Agyrém ez az egész. Minden hosszú távú tervet egy nap alatt kukába lehet dobni ebben az országban. Ennyit a tervezhetőségről, jogbiztonságról. Külön gyönyör, hogy év közben változtatják az adószabályokat.