Az építkezés egy klasszikusan olyan dolog, amit nagyon sok pénzzel kezdesz el, viszont csak nagyjából tudod belőni, mikor van szükség nagyobb összegre.

Amíg volt 1-2% az infláció is és az elérhető kamat is, nem zavart senkit, hogy háromnegyed évig számlán állt több tízmillió forint.

Most már három-négy hónap alatt is szemmel látható kamatokat kapsz, érdemes csinálni addig is valamit a pénzzel, amíg el nem költöd anyagra vagy munkadíjra.

Rakhatnád mondjuk látraszóló Cetelem számlára a pénzt, de ott egyrészt csak 7% a kamat, másrészt néhány hete már a kamatadó is 28%, így igazából csak nettó 5% kamatot kapsz a pénzedre. Ugyanez igaz a mindenféle pénzpiaci és egyéb alapra is.

Választhatnál prémium állampapírt éves 14,75%-os kamattal, de ott azért futod a kockázatot a visszaváltásnál. A visszaváltás költsége jelenleg 1%, de ez akkor is annyi, ha két nap múlva váltod vissza és akkor is, ha kilenc év múlva. S ez az 1% nincs kőbe vésve, volt már 2% is, de felemelhetik háromra is, ez egy komoly bizonytalanság.

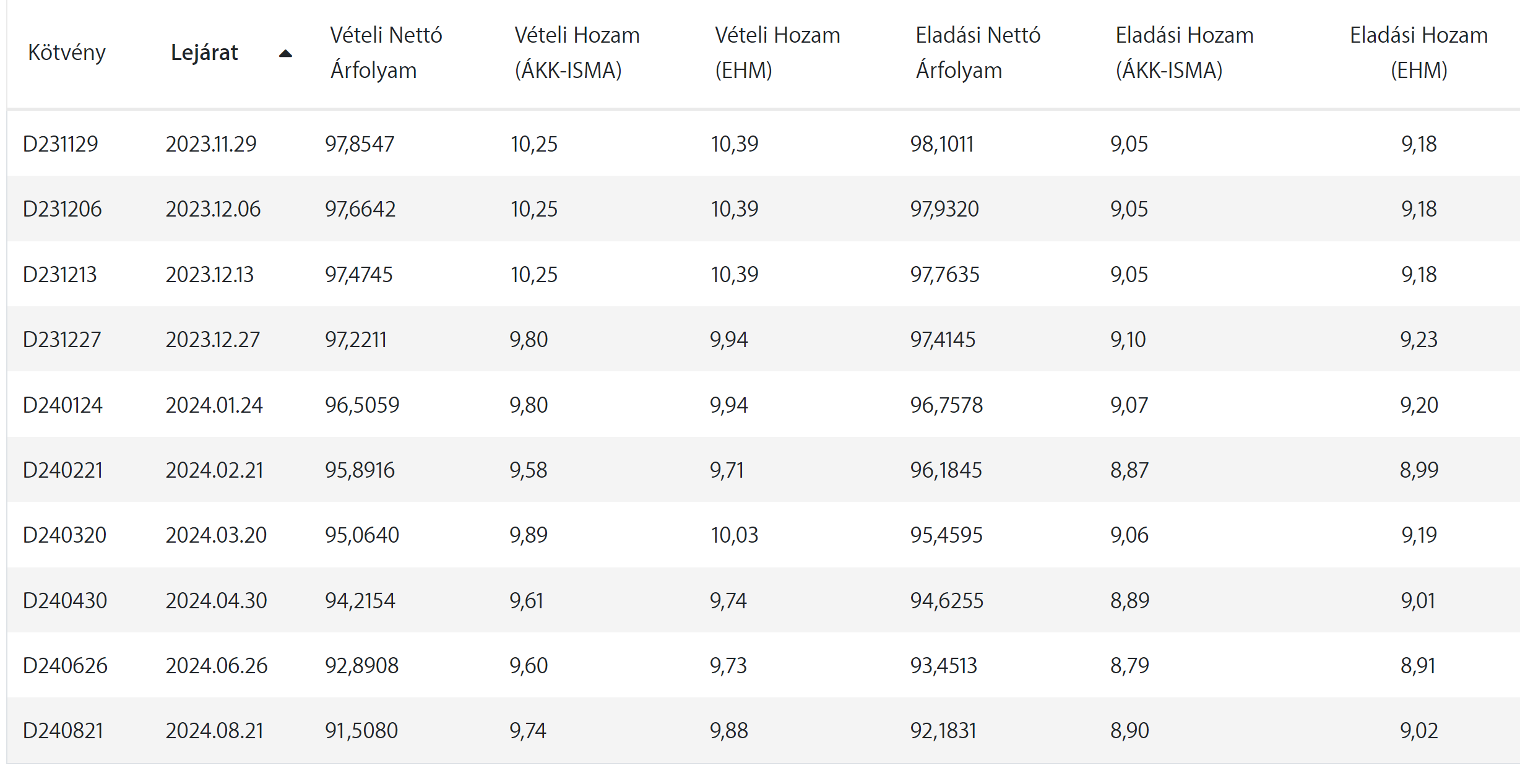

A megoldás, hogy különböző lejáratokra veszel diszkontkincstárjegyet. Megtippeled, hogy milyen ütemben kell a pénz és olyan lejárat mellett veszel az államkincstárnál kincstárjegyeket. Itt találod az elérhető lejáratokat. (Nincs mindig mindegyikből, de azért a legtöbb elérhető.)

Amint látod, szerencsés esetben még egy-két hetes csúsztatásokkal is van lejárat.

Az évesített hozamodat az utolsó oszlop árulja el, jelenleg évi 9,18% az elérhető kamat, s mivel ez állampapír, ezért kamatadómentes. (Szemben a Cetelemmel például.)

Mi történik, ha a lejárat előtt kell a pénz?

Megkapod az összes addigi kamatot (ami pont nincs a diszkontkincstárjegynél, de most egyszerűsítsünk), levonva belőle a visszaváltás költségét.

Ha most váltanád vissza a november 29-én lejáró DKJ-det, akkor az idő előtti visszaváltás költsége a vételi és eladási árfolyam különbsége, 0,25%. Ez megfelel durván 1,4 hét elérhető kamatának.

S amint azt már régebben megbeszéltük, társasház, cég, vállalkozás, alapítvány is tud venni állampapírt, így nem kell senkinek a számlán rohasztani komoly összeget a bankok nagy örömére. Ha márciusban akarod felvenni a pénzed a kft-dből, vegyél folyamatosan, egész évben március huszadikán lejáró diszkontkincstárjegyet.

Kötvények árai: nettó árfolyam, bruttó árfolyam, lejáratig tartó hozam

No, ez igen hasznos bejegyzés! A DKJ sajnos azért már messze nem akkora biznisz, mint volt mondjuk március-április körülig.

Nekem pont ilyen építkezős, felújítós évem volt és sok esetben tényleg nem tudtam, hogy pontosan mikor kell a pénz (és mennyi). Most hadd' ne részletezzem, de nem akartam megszívni pár hónappal később, mert februárban csak annyit tudtam, hogy a kőművesek majd "május elején" tudnak kezdeni, mikor jön meg pontosan a kazán, azt mikor tudják beépíteni, mikor kell kifizetni, kinek kell kp-ban fizetni, stb.

Erre jó a CETELEM. Most a felújítás vége felé már a DKJ a jobb opció, mert elsz pár hónap amikor BIZTOSAN nem kell nagyobb összeget kifizetnem.

Kedves Miklós,

a céges számlanyitás az államkincstárnál ciknél a lista, hogy mi kell hozzá már nem működik és én nem találtam meg az oldalon.

Esetleg egy új linket tudnál adni?

Teljesen jó tipp, de kiegészíteném azzal, hogy időnként a Kincstár napokra lerohad (pl. amikor lejár/kamatfordul valami népszerű papír), és mondjuk simán előfordult már, hogy csütörtökön indított utaláshoz csak következő héten fértem hozzá másnap helyett.

Likviditási biztonság miatt emiatt én Cetelemmel kombinálom, mégha kevesebbet hoz is.

Én egyszer próbáltam kb. egy hónap múlva lejáró DKJ-t venni, de nem volt készleten belőle... Lehet, hogy 2-3 hónapos lejárattal nagyobb az esély arra, hogy lehet venni.

te olvasod a kiszámoló redditet? utóbbi napokban egy halom kérdés volt, amire konkrétan ez a cikk a válasz

NGergő, még életemben nem olvastam, de ne mondd el senkinek. 🙂

Ma volt egy tanácsadás, ahol építkeztek, ezért írtam róla ma.

Kedves Kiszámoló!

Sajnos nem találok olyan listát, hogy melyek a nem lakossági állampapírok.

Pl. Bónusz Magyar Állampapír vagy az Egyéves Magyar Állampapír minek számít?

Köszönettel!

DKJ-nál is van egy olyan minimális kockázat, hogy ha előbb kell a pénz mint ahogy felszabadul ÉS közben felmennek a kamatok, akkor beesik az árfolyama és lehet nem kapsz kamatot vagy jóval kevesebbet.

Kedves Miklós,

meg tudnád írni mi kell a céges állampapír számla nyitásához, mert a link már nem jó és én nem találom az államkincstár oldalán.

Eliba, felmentem az államkincstár oldalára, ugyanúgy a rossz oldalra mutat a link ott is, valamit elbarmoltak.

Kedves Miklós, mit ajánlanál hasonló esetben de € alapon?

1811-et felhívtam, 2 perc alatt meglett a válasz a szervezettel való számlanyitásról: allamkincstar.gov.hu/pfile/file?path=/lakossagi-ugyfelek/allampapir_forgalmazas/tajekoztatok-tudnivalok/befektetesi-szolgaltatasi-Uzletszabalyzat/befektetesi-szolgaltatasi-uzletszabalyzat-hatalyos-2022.-majus-20.-napjatol/10.--szamu-fuggelek---szamlavezeteshez-szukseges-okiratok-szervezet-eseten&inline=true

allamkincstar.gov.hu/lakossagi-ugyfelek/allampapir_forgalmazas/tajekoztatok-tudnivalok/befektetesi-szolgaltatasi-Uzletszabalyzat itt a 10es menü.

A DKJ intézményiek számára is kamatadómentes, tehát ha a társasház ebbe fektetne ltp helyett?

Kb ezt csináltam az utóbbi másfél évben felújítas miatt. Egy minimális pénz a bankszámlámon megélhetésre meg a tényleg hirtelen kiadásokra, felújításra való meg elosztva több dkj-ra. 2-3 hetente járt le valamelyik, ott azért már lehetett látni mennyi kell belőle és mennyit lehet visszaforgatni. Maradhatott volna 10% felett még egy darabig, de nem panaszkodok, így is többet hozott a sima számlán tároláshoz képest. Most meg úgyis indul az előtörlesztésre félrerakás, az meg már hosszabb távú téma.

Egyéni vállalkozásban lévő pénzemet én is DJKben tartom osztalékfizetésig. Közjegyzőnél kell aláírási címpéldányt csináltatni (mert valamiért ez van a hülye belső szabályzatukban), aztán csak be kell menni egy fiókba számlát nyitni. A BP-iek mind tömve voltak, az érdiben egyből sorra kerültem.

Építkezés apró kiadásaihoz (értsd: párszázezrek huss) tartanék egy látraszólót is, gránit pl 8% ad (nettó 5.76%) és 0.7% a készpénzfelvétel (mert valahogy mindig mindent kpben kell az építkezésen fizetni), és akkor lehet egyből fizetni a csempeboltban, nem kell várni amíg a MÁK kiutalás átfut.

@Kiszamolo a sírba viszem a titkodat

komolyra fordítva van most valami építkezési / vásárlási roham? vagy csak véletlen?

Nincs, csak éppen most volt téma valakinél.

Esetleg van valakinek ötlete, hogy mit lehetne csinálni abban az esetben, ha EUR-ban áll a pénz a cég számláján?

EUR-ból HUF-ra váltani és DKJ-be tenni, aztán osztalék kifizetése után vissza EUR-ba, hogy ETF legyen belőle elég bonyolultnak, költségesnek tűnik.

A Wise 1,89%-os látraszóló kamatánál jobbat nem találtam.

@indexkoveto

"A DKJ intézményiek számára is kamatadómentes, tehát ha a társasház ebbe fektetne ltp helyett?"

A kamatadó a kamatjövedelem személyi jövedelemadója, alanyai magánszemélyek, társasházakra nem vonatkozik.

Társasház is nyithat számlát az Államkincstárnál, és tarthatja a megtakarításait DKJ-ben vagy bármi egyéb állampapírban, amely forgalmazását nem korlátozták bizonyos célcsoportokra (tehát lakossági állampapírokat nem vehet).

Éppen a napokban beszélgettünk ismerősökkel, hogy hova érdemes tenni a pénzt amíg nem kell.

Többen osztották azt a véleményt, hogy nem mindig a magas(abb) kamat a mérvadó.

Az állampapírból egyre inkább farolok ki és választok mást, még ha az elérhető kamat/hozam alacsonyabb is mint az állampapír esetében.

Az ad hoc ötletelésnek, illetve az éjjel 11:40 -kor hozott akár visszamenőleges hatályú rendeleteknek köszönhetően, nálam megroppant a bizalom.

És a pénzügyekben ugye fontos a bizalom.

2021-22-ben építkeztünk, ekkor még +/- jó biznisz volt a MÁP+ ilyenre. Kb egy hónap után már pluszban jött ki, ha kp kellett, akkor személyesen könnyen, olcsón tudtam szerezni.

Azt viszont, hogy mennyit nyertem az egész állampapírozással, sosem számoltam ki...

Én is nemrég néztem meg az állampapírok hozamait, bár mondjuk nem építkezés miatt.

Lehet valamit benéztem, de nekem én azt szűrtem le, hogy hacsak nem kifejezetten rövid távról (néhány hónap) van szó, akkor a PMÁP még erősebb visszaváltási költség emelés esetén is többet hoz, mint a DKJ. Pl. fél év esetén a 100 eFt D240320 hoz kb 4.5 eFt-ot, míg visszaváltási költséggel együtt a PMÁP kb 6.3 eFt-ot.

Érdekes, hogy sem a cikkben sem az első 20 hozzászólásban nincs szó egy igen erős alternatíváról, a CIB Tőkevédett Alapról.

Jelenleg 11%-os a hozam, ebből lejön a kamatadó, de így is majdnem annyi a hozama, mint a DKJ-nek, ráadásul napi kamatozású, nem kell lejáratot várni, hanem tetszőleges összeget ki lehet venni belőle munkaidő alatt.

@Duna

Valami pénzpiaci EUR ETF-et nem lehet venni céges értékpapírszámlán?

Pl LU0290358497, kapsz rá holnaptól 3.9%-ot napi kamatozásban, nincs árfolyama, mint egy kötvénynek.

De ha sok pénzről van szó, akkor kérnék egy tanácsadást.

Ezt csinálom úgy általában. Fizetés megy azonnal Dkj-ba (esetleg hosszabb papírba, aktuális befektetési céloktól függően), lejárat a hitelkártya visszafizetési ciklusokhoz igazítva. Ingyenes utalás az Államkincstárból hitelkártyára (az is saját számla) Ilyen kamatoknál jelentős megtakarítást lehet vele elérni. DKJ-nál minimális a veszteség ha pár héttel hamarabb mégis kell nagyobb összeg. (számlán csak pár tízezret tartok, széfben még van 200 ezer cash rendkívüli helyzetekre)

EURÓRÓL ÍRJ LÉGYSZI MIKLÓS! Már sokszor kérdeztem én is, mások is. Érdemes váltani és állampapírba rakni? Vagy van más elérhető befektetési eszköz, alacsony kockázattal?

EURO-s szabadpenzre (lakosság) van vkinek ötlete?

Pemak-ba nem lehet belevenni?

Akartam venni most októberit, sajnos nem sikerült (gondolom elfogyott). A kellemetlen az egészben, hogy bankkártyáról vettem volna, jóvá is hagytam a banki appban az összeget, viszont utána nem teljesült a tranzakció. Most ott vagyok, hogy a banki számlámon a tranzakciós összeg zárolva, DKJ meg nincs véve... Az meg csak a vásárlás gomb lenyomása után derül ki, hogy tudok-e venni, vagy sem az adott DKJ-ből. Azért ez így elég gáz. Remélem mielőbb újra a pénzemhez jutok...

Egyszerű. Ami legalabb egy hónapig nem kell, mehet PMÁP-ba.

EUR elképzelések engem is érdekelnének, így kamatemelés után. Valakinek extra ötlet?

Sajnos elből nem tartok aranyforintot csak ami teljes kiőrlésű kenyérre kell, illetve nem támogatom a vezetőséget még ha magas is a mézesmadzag kamat.

Engem is erdekelne,h ha egyeni vallalkozasban a szamlan all az EUR a kovetkezo ev osztalekfizetesig, akkor erdemes e vele barmit tenni?Ha igen, mit?

Varga Mihaly legutobbi megszolalasabol egyertelmuen tovabbra is a Ft gyengitese lesz a cel, csak elobb lejjebb kell menni a kamatokkal. Igy vegulis instant hozama van az EUR-nak, de azert ha van jo otlet, akkor nem szaladok el elole.

Koszi

Érdemes lenne egy cikk erejéig kitérni a Curve által tervezett változásokra. Szeptember 4én kiírtak egy brutális szigorítást (kártyás vásárlásnál az MC váltási rátája felett 2.5%-ot vesznek le deviza váltásoknál) most kicsit enyhítettek de standard csomagnál csak 250€-ig lesz ingyenes.

Rengetegen használták arra, hogy mögé téve a kártyát ne a bank drága váltási rátáját legyenek kénytelenek benyelni (hétvégn volt csak plusz költség) de most ez borulni látszik.

Bocsi az OFF-ért-

@Építkező

A CIB Tőkevédett Alapban miben van a pénz, szerinted?

Azért nem esik szó róla, meg semmilyen egyéb tőkevédett alapról, mert ugyanúgy állampapírban van a pénz. A kiinduló kamat lehet, hogy magasabb, mert BUBOR alapú állampapírban van, nem DKJ-ben, de a kamatadó+szochó+az alap költsége után nem jársz jobban, mintha te veszed a DKJ-t. Hiába napi kamatozású, ugyanolyan árfolyama van, mint a DKJ-nek, csak fizetsz extra költséget a CIB-nek.

https://kiszamolo.hu/allampapirok-b-sorozat/

https://kiszamolo.hu/ujra-tamadnak-a-tokevedett-alapok/

Államkincstárnál kiutalásnál jogi személyként van egy pénzügyi tranzakciós illeték (0,3%, legfeljebb 10 000 Ft). Lásd 2. számú függelék - Hirdetmény a Befektetési Szolgáltatási Üzletszabályzat alatt. Ha minden igaz, cégként is lehet kártyával befizetni, ezért csak a kiutalásnak van díja. Nem túl nagy tétel, de nem árt tudni róla.

en hasonlo DKJ idoziteses strategiat valasztottam mikor tavaly osszel elmentem sabbaticalra. Minden honapra meg volt adva egy adott osszeg hogy lejarjon es kiutalodjon, igy kb semmi valtozas nem volt a cashflow-ban a korabbi rendszeres fizeteshez kepest, es ezzel segitett hogy ne szalljon el a koltsegvetes. Mondjuk akkor azert jobb kamatok voltak, de legalabb iden karpotolnak a tizenszazalekos EUR kamatok a korabbi PEMAP papirjaimon

@csaj

Ennél azért egy ici-picit bonyolultabb, mivel nem mindenkinek ennyire egyszerűek a befektetési szempontjai.

A napelemekről mikor lesz új poszt??

Mert úgy 3 hete eképpen ment az őrjöngés:

"valószínűleg majd megint kihánynak valamit 23:45 perckor, hogy két nappal később hogyan alakul át a rendszer."

"(Hát hova kapkodjanak, nem igaz? December 31.-e 23 óra 45-ig még bőven ráérnek.)"

Meg hogy:

"valószínűleg csúnyán meg fognak szívatni, hogy egy életre megtanulod, mikor tervezel ebben az országban bármivel több év távlatában."

Ezek nem jöttek be, tehát felesleges volt az agyvérzés. Persze egy kis kormányellenes uszításra jó volt.

Fejleményekről lesz tájékoztatva a nagyérdemű? Mert már úgy 28 órája vannak infok, persze az itt megmaradt törzsközönség biztosan nem örül neki...

Arra gondolsz, hogy most kiokádtak valamit és megint senki nem érti?

Az derül ki belőle, hogy mégis megszivatják a napelemeseket és lesz hálózati díj a le és feltöltésre is.

De sikerült megint annyira inkompetensen, hülyén és érthetetlenül megfogalmazni a változtatást, hogy mindenki találgat, mi a fene akar ez lenni.

Az átvételi árakat, rendszerhasználati díjakat még mindig nem tudjuk, a Zindexnek azt nyögte be a minisztérium, hogy marad a 4,8 forintos átvételi ár, ami a nullánál alig több. Miközben a napelemparkoktól 48 forintért veszik át ugyanezt az energiát, évente inflációval emelve. Vagyis pont tízszer annyiért.

Tehát ne aggódj, fogok róla írni, de ezek annyira hülyék, hogy megvárom, hogy értelmezzék valakinek a saját érthetetlen jogszabályukat.

Addig is a kedvedért, ezt okádták ki:

....követő 10 éves időszak végéig (bővítés esetén a bővített háztartási méretű kiserőmű egésze tekintetében a bővítés időpontjától számítva) a mérési intervallumokban mért, irányonként elkülönített és összegzett mennyiségek különbsége alapján kell a forgalomarányos rendszerhasználati díjakat megfizetni. A különbséget az éves mennyiségek különbsége alapján kell képezni

Ha te érted, fejtsd meg, mert senki nem érti.

Ami viszont roppant kellemetlen, hogy éves szaldó ellenére rendszerhasználati díjat kell fizetni, magyarul nem lesz szaldó, ha pluszban fizetni kell még a le és feltöltésért is. (Mármint valószínűleg, mert ugye senki nem érti, mi a fenét akartak mondani.)

Vagyis megint hazudtak.

Csak azt nem tudja senki, hogy minden feltöltésre és letöltésre is fizetni kell, a feltöltés és letöltés különbségére vagy mit akart a művész mondani.

Az, hogy mennyit kell fizetni, persze, hogy nem tudjuk, hiszen még azt sem sikerült nekik értelmesen leírni, hogy mi után kell fizetni.

Egy marék molylepke különb törvényt írt volna....

De még egyszer: ne aggódj, fogok róla írni.

Csak annyira hülyék, hogy nem akarok naponta arról írni, hogy ki mit találgat, hogy mit akarnak csinálni.

Ez az inkompetencia, amit előadnak napelem ügyben is, elképesztő. És ezek irányítják az országot.

Hát, az állampapír kalkulátor elég jól kihozzza azt hogy mikor mi éri meg.

Ha jól értelmezem a cikket, ugye rövidebb távon ajánlja a DKJ-t, de rövid távon annak a kockázata hogy hozzányúlnak a prémium állampapír visszaváltási "büntetéséhez" elenyésző.

És ha még 3-4%ra is emelik, a 14% még mindig 5%al több mint a 9, tehát igy is 1%al jobb mint a DKJ.

Igy én ebben a történetben simán csak a számokra hagyatkoznék, a bizalomnak itt sok szerepe nincsen, mert rövidtávról beszélünk.

Egyelőre az állam jól el van a kamatprémium csökkengetéssel.

Életemben először szeretnék PMÁP-ot venni, mert eddig évekig a (kamatmentes...) bankszámlámon tároltam több millió Ft-ot (én h*lye, tudom), most összegyűlt kb. 10 millió, ezzel már szeretnék kezdeni valamit. Ahogy nézem, a 14,75%-os kamatozású PMÁP vételi árfolyama 101,8993%. Ez mindig több, mint 100%? Vagyis mindig "bukok" valamennyit a vásárláskor, vagy érdemes várni és megy lejjebb?

Milyen egyéb ötleteitek vannak 10-12 millió Ft befektetésére? Ez az összes likvid vagyonom, havonta olyan 200 ezret tudok félretenni, szóval nem halok éhen ha mindet befektetem, bár tudom, hogy nem javasolt egy helyre. Ez az összeg ingatlanhoz (a fővárosban) nagyon kevés, egyébként is van saját (abban lakom), de ahhoz meg sok, hogy csak úgy álljon a bankszámlán. Nem igazán értek a pénzügyekhez, más affinitású ember vagyok, de nagyon szívesen megfontolok minden (építő jellegű) javaslatot. Előre is köszi!

Építőanyagok kereskedelmével foglalkozom több, mint egy évtizede. Az árak a tavalyi árrobbanáshoz képest mérséklődtek, viszont néhány termék ára ismét elkezdett emelkedni.

Ha úgy is építkeztek, javaslom, keressetek egy jó tüzépet, ahol őszintén segítenek, és akár előre foglaljátok le (rendeljétek meg és fizessétek ki) a szükséges építőanyagot. Ezen sokat tudtok spórolni.

@epitkezo

"Érdekes, hogy sem a cikkben sem az első 20 hozzászólásban nincs szó egy igen erős alternatíváról, a CIB Tőkevédett Alapról."

A tőkevédett alap senkinek nem jó. Annyi az egész hogy a pénz egy részéből opciókat vesznek. Ilyenbe ne tegyetek pénzt.

Ez euróval is működhet? Minden huf bevételt azonnal váltunk át (importcég), szóval euró parkol a számlán, ami lekötnék.

@zoli85 "Már sokszor kérdeztem én is, mások is. Érdemes váltani és állampapírba rakni? Vagy van más elérhető befektetési eszköz, alacsony kockázattal?"

Ha hever valahol eurod akkor 3,5honap utan allampapirban mar pozitivban jossz ki ha vissza is valtod 1%-on. Ha nem tudsz jobbat, nincs min gondolkozni. Ha most akarod eurora valtani a penzed akkor magad dontsd el, hogy szerinted gyengulni vagy erosodni fog a ft. Miklos is annyit tud mondani hogy ha szerinted gyengulni fog a ft akkor valtsd at eurora. De oszinten szolva valahol ~430 korulire kell gyengulnie a ft-nak hogy a mostani pmap-ot megverje. ~430-ig pmapban tartod es akkor valtod at akkor is ugyanott fogsz jarni.

Allampapirnal kisebb kockazat nemhinnem hogy lenne, mert ha valami jol megy akkor az elobb utobb ner lesz (kockazat), mindenki masnak meg kb kotelezo allampapirban tartania a penzet...

Nem ertem miert felnek sokan az allampapirtol mint a tuztol. A meggyozodesekkel nem szallnek vitaba mert az egy hitvita.

De annyi embert bezsongattak mar az allampapirral, nagyokat pl bankok, alapok, tarsashazak, cegek hol onszantukbol hol kotelezo jelleggel kell ott tartaniuk. Kicsiket, meg a csapbol is az allampapir folyik lasd kreta, vagy a bankoknal a kimutatas hogy mennyit hozott volna allampapirban es minden mas. Ha ebbe beletenyerelnek akkor az egy akkora hanyadat erinti a szavazo tabornak hogy boritekolhato a vereseg, foleg hogy itt az ember sajat boren szamszeruen erzi es latja a hatast.

Masreszt barmi mast sokkal ertelmesebben meg lehet ugy sarcolni hogy kozben meg az allampapir allomanyt is noveljek vele.

A kormany nem hulye (sajnos, mert akkor mar megbukott volna) nem fogja magat labon loni.

@lacek

Pemak-ba soha nem is lehetett belevenni.

"Ha most váltanád vissza a november 29-én lejáró DKJ-det, akkor az idő előtti visszaváltás költsége a vételi és eladási árfolyam különbsége, 0,25%."

Egy egyszerű becslés: a DKJ idő előtti eladásánál egy 10 ezres kötvényre a költség kb. 0,35Ft*a hátralevő napok száma. (Természetesen emellett nem fizetik ki azt a kamatot sem, ami a hátralevő időre járna.)

Kamatemelés miatti lényeges veszteség mostanában nem várható. Ennek a hatása amúgy is kicsi, ha a kifizetésig hátralevő idő kevés.

@nyomd-a-gazt : köszi! Külföldi cég euróban fizet és idegesít hogy nem tudom kamatoztatni.. az emáp nevetséges kamatot kínál. Valamennyit beváltok forintra. Forintról most semmiképp se váltanék de így talán megéri.

Köszi!!!

@kimi

Pont az egyszerűségben van a nagyszerűség.

Mivel rövid távról van szó, pár hónap, max egy-két év csupán és bizonytalan a kifizetés időpontja - egy építkezésen valszeg inkább csúszások lesznek mint vártnál gyorsabb haladás - nem látok ennél jobbat. Előny: bármikor hozzáférhető 1%-ért cserébe. Kockázat, hogy az 1-ből több százalék lesz esetleg és ezáltal nem egy, hanem két-három havi kamatot bukok. (Mert azért az államcsődtő még csaknem kell tartani rövidtávon, ugye?)

Kedves Kimi, ajánlj ennél jobbat kérlek!

Köszönöm szépen!

@befektetes 10milliot beraksz 14.75%-ra az 122.916Ft/ho kamatot hoz. Ha vetelkor buknal rajta 2%-ot, ido elotti visszavaltaskor megint 1%-ot meg akkor is 3 honap utan mar pozitivban vagy. De ha jol remlik akkor az a % amit irtal az kamatfordulo utan van 100%-on es minel kozelebb vagy a kov fordulohoz annal nagyobb ott a % mert ugy adja ki az eves kamatot. Szoval az a % neked mindegy es 1 honap utan mar pluszban vagy ha ki is veszed 1%-os koltseggel... Ha havi 200eFt-ot tudsz felretenni akkor ne gondolkodj hanem cselekedj, mert havi 123eFt-ot dobsz el ami tobb mint 50% a mostani havi megtakaritasodnak. De ha csak DKJ-t veszel akkor is ~50%-a a havi megtakaritasodnak... Azert ezek mar szemmel lathato osszegek.

Eurós EMÁP alternatíva engem is érdekelne (magánszemélyként).

@befektetes Én is hasonló helyzetben voltam 1 éve, amikor hirtelen nagyon megugrott az infláció, Akkor vettem DKJ-t és ahogy lehetett ( tán márciusban?) átszálltam minden pénzemmel PMÁP-be. És azóta is veszegetek a plusz pénzeimből. Végig néztem ( és most is nézem ) hogy mi a jó. Azt gondolom, hogy most másfél évig nem kell sokat gondolkodnod, mert a PMÁP-nél nem lesz jobb. Másfél év után majd meglátjuk, lehet, hogy lesz még plusz 1-2 jó éve. Ez az inflációcsökkenéstől függ, amiben mondjuk a kormány és az MNB optimistább mint én... 🙂 Lépjél , mert az elmúlt 1 évben ahogy számolom, megduplázhattad volna a havi megtakarításod.

@kimi Maximálisan egyetértek a @csaj -jal. Ha a cikkben lévő kérdésre keressük a választ ( márpedig arra keressük, nem? mert különben offolsz ) akkor csakis a PMÁP a megoldás. Nem is értem a Miklóst, hogy miért kavart meg számolgatott a DKJ-kel a cikkben, amikor azok sokkal rosszabb megoldások... 🙂

@Befektetés

PMÁP működése:

- veszel 10m-ért pmáp-ot

- 1-2 napig "elszámolás alatt" sorban látod

- 1-2 nap megjelenik a VISSZAVÁLTÁSI DÍJJAL CSÖKKENTETT összeg, mert ezt a legelején levonja (9,9m fogsz látni)

- utána minden nap azt az összeget látod, amit ténylegesen kapnál, ha kivennéd, vagyis 10m-nál naponta 4.041,- Ft-al nő az értéke (10m*14,75%/365)

- ebből következik, hogy a kezdeti 100e visszaváltási díjat kb 25 nap alatt "dolgozza le", akkor fog 10m fölé menni az egyenleged, így ennél rövidebb időre nem érdemes pmáp-ot venni

a % csak az eddig felhalmozott kamatot jelenti, vételnél:

- ha a "névérték"-hez írod be a 10m-t, akkor %-al növelt összeget kell fizetned

- ha a "vásárlás összege" sorba írod a 10m-t, akkor ténylegesen 10m-t fizetsz, visszaszámolja a %-al csökkentett névértéket