A fő téma a világgazdaságban még mindig az amerikai államadósság válsága. Ha nem sikerül megegyeznie a parlamenti pártoknak, két-három héten belül az Egyesült Államok nem vehet fel további kölcsönöket, ami államcsődhöz fog vezetni.

A tőzsde ennek ellenére viszonylag továbbra is nyugodtan reagál, az elmúlt héten 0,31%-ot veszített az értékéből az S&P 500-as tőzsdeindex.

Ha komoly recesszióba kerül az amerikai gazdaság, a céges hitelek 8%-a is nemteljesítővé válhatnak, 920 milliárd dollárnyi kárt okozva a bankszektornak a Business Insider elemzése alapján. Bár ez soknak tűnik, igazából sehol nincs a 2008-as válság 15%-os értékéhez képest.

Az elmúlt évben 910 milliárd dollár vándorolt ki a bankbetétekből az Egyesült Államokban. Ennek egyik oka a félelem a (kisebb) bankok esetleges csődjétől, a másik oka az alacsony banki kamatok. Így most 17,15 ezer milliárd dollár az amerikai bankok betétállománya.

Az élelmiszerinfláció nagyot fékezett az Egyesült Államokban, de így is még 8% körül van az éves áremelkedés.

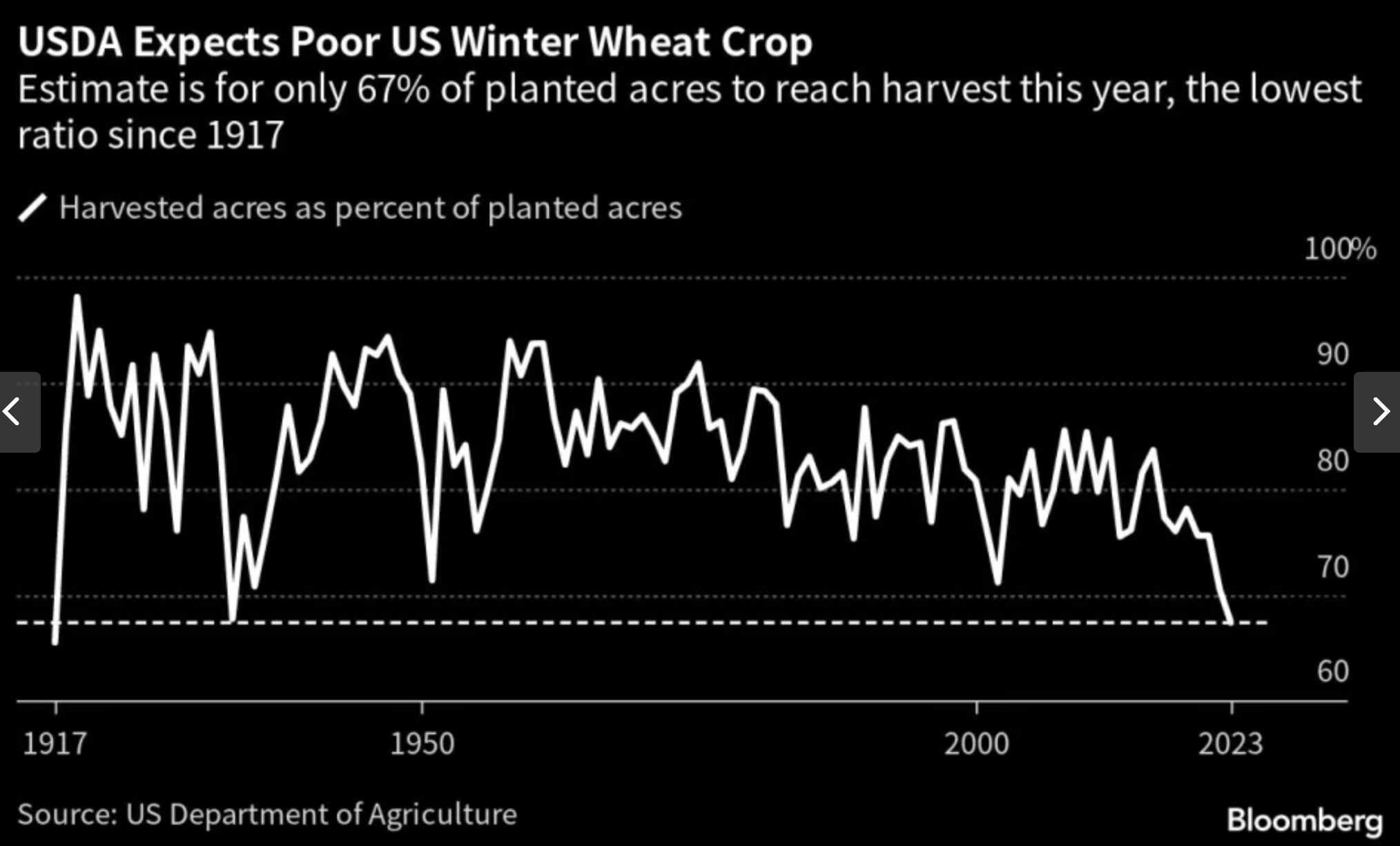

Nem fog jót tenni az élelmiszerinflációnak, hogy az aszály miatt a bevetett búzaföldek 33%-án nem is terveznek aratni a gazdák. Ez a legrosszabb érték 1917 óta.

Egyesek szerint ettől függetlenül is magas marad az infláció a következő években.

A munkaerőhiány olyan helyeken is problémát okoz, amire nem is gondolnánk. Az Egyesült Államok nyilvános uszodáinak fele volt kénytelen valamilyen korlátozást bevezetni, mert nem volt elég úszómester a medencékhez.

A befektetési céllal ingatlant vásárlók majdnem 14%-a veszteséggel adta el az ingatlanát márciusban a magas kamatok és a megcsappant érdeklődés miatt. Legrosszabbul az úgynevezett flipperek jártak, akik lelakott ingatlanok felújítására szakosodtak. Ezzel szemben csak az adásvételek 4,8%-a volt veszteséges, vagyis a lakosság sokkal kisebb része realizált veszteséget az ingatlanok áresése miatt.

Az amerikai autógyárak 3 millióval kevesebb személyautót adtak el 2022-ben, mint 2019-ben, ezzel szemben a profitjuk 15 milliárd dollárral nagyobb volt, mint 2019-ben.

A felnőtt lakosság 84%-a tervezett pénzt költeni az Anyák Napja alkalmából, 35,1 milliárd dollár értékben, ami bő 4 milliárd dollárral több, mint a tavalyi érték. Az esetek 74%-ában az ajándék virág és üdvözlőkártya.

Az Uniót is sújtja a kamatemelkedés. A felvett közös kölcsönök, amelyet a pandémia után az uniós gazdaságok helyreállítására fordítottak, egyre magasabb kamattal ketyegnek az euró 3,75 százalékpontos kamatemelkedése miatt. Jövőre már a közös költségvetés 10%-át fogják kitenni ezek a fizetési kötelezettségek.

Az angol jegybank is kamatot emelt a 10% feletti infláció miatt, így most 4,5% lett az angol font alapkamata.

150 plusz 150 opciósan lehívható új repülőgépet rendelt a Ryanair a Boeingtől a héten.

Nagyot nőtt a kínai jüan szerepe a külkereskedelemben, főleg az Oroszországot és Iránt sújtó szankciók miatt, de még az a nagy növekedés is arra volt elég, hogy 2,3%-ot tegyen ki az ügyletekben a jüan aránya.

2709 milliárd forint hiányt sikerült a kormánynak összekalapálni az év első négy hónapjában, ezzel megvan a többször emelt éves hiány közel 80%-a. Összehasonlításul a teljes éves hiány 2019-ben 1,2 ezer milliárd forint lett, de ehhez is az kellett, hogy szokás szerint az év végén vasvillával hányják ki a pénzt az ablakon.

Hosszú cirkusz és vargabetűk után úgy néz ki, inkább elfelejtik a kerti kutak kérdését. Ha az talajvízből táplálkozik, 500 köbméternél többet nem termelnek ki belőle, azt is háztartási vagy öntözési céllal, nem kell vele csinálni semmit, nem kell bejelenteni, nem kell vízórát rakni rá és így tovább.

Mindaddig marad a kamatstop, amíg az infláció 10% felett van, így újra megmentették azokat, akik felelőtlenek voltak és a legolcsóbb hitelt választották, akár negyedéves kamatfordulóval. Ellenben aki öt évre fixálta a kamatot és letelt neki az öt év, az így járt.

Szigorított az MNB, a jövedelemarányos törlesztési mutatónál az eddigi 500 ezer forintos határt 600 ezer forintra emelte. Ez az a jövedelmi határ, ahol már több hitelt enged felvenni az MNB, figyelembe véve az összes eddigi hitelkötelezettséget is. Bár szigorításnak tűnik, de az elmúlt évek inflációs rátáit figyelembe véve igazából inkább lazításról van szó. A JTM előírás 2015-ben indult, akkor még 400 ezer forint volt a határ, ami alatt szigorúbb előírások voltak.

Jövő héten jön ki az KSH GDP adata az első negyedévre, a legtöbb elemző 1% körüli éves visszaeséssel kalkulál. A magas infláció, a reálbérek csökkenése erősen visszaveti a lakossági keresletet, a még mindig magas energiaárak pedig a cégek termelését fogta vissza.

"Ez a legrosszabb érték 2017 óta."

1917 lesz az.

OFF: Elindult a Lightyear.

forbes.hu/penz/lightyear-befektetes-magyarorszag-terjeszkedes-applikacio/

Kérdés itt is, hogy meddig bírjàk zsugával, mire profit lesz? Jól hangzik,hogy kamatot fizetnek a be nem fektetett lóvéra.

https://kiszamolo.hu/lightyear-a-szinte-ingyenes-brokerceg/

Az 5 éves fixálásúakat is "megmentik", aki 10 éves fixálást választott viszont szívni fog.

Megjött a postaládába az első szórólap valami építőipari/felújító cégtől. Kezdődik...

Nincs "munkaerőhiány", bármikor találok 5000 úszómestert, ha piacképes bérköltséggel dolgozhatok. Ja, hogy drága a medencefűtés? Akkor azt tessék mondani!

@Kiszamolo

Köszi! Nem emlékeztem rá, de még egyszer elolvasva beugrott, hogy olvastam. Sorry!

Építőiparos szórólapok felénk hetek óta jönnek. Előtte évekig semmi. Nem baj, most kicsit helyre lesznek rakva. Remélem, hogy nem lesz semmilyen állami program a megmentésükre. Pl. felújítási 2.0

Egyébként kellene, de akkor még szemtelenebbek lesznek a szakik. Inkább egy ráncfelvarrt lakáskassza kellene felújításra, nem pedig ez a hulladék, amit most próbálnak meg eladni lakástakaréknak.

"Mindaddig marad a kamatstop, amíg az infláció 10% felett van, így újra megmentették azokat, akik felelőtlenek voltak és a legolcsóbb hitelt választották, akár negyedéves kamatfordulóval."

A forintosított devizahitelek pont ilyen hitelek (3 hónapos BUBOR+x%), gondolom őket "mentik" meg, főleg a legújabb EUB ítélet után (C-705/21).

nem összekeverendő a napelemes villanyautóval 🙂 lightyear.one/

Nem valószínű az USA államcsőd, ez csak a szokásos lebegtetés. Tudom, hogy ezen a fórumon az aranybefektetés a hülyék megoldása, de vállalom ezt, hülye vagyok. Vagy nem, de az biztos, hogy a részvényekhez nem értek - így nem is bízom ezekben. Az aranyár csökkent. Ha az USA államcsőd reális veszély lenne - mert az nem csak az USA-t érintené -, akkor nem menne lefele. Aztán majd látjuk, hogy ez a konyhai előrejelzés bejön-e. Ha bejön, az csak jó világnak, a részvényekben befektetőknek is. Ha nem, akkor én nem megyek tönkre, de nekem az lenne a jó, ha más se menne.

Én inkább nem mondok semmit, azt is halkan.../fizikai befektetési aranyat kell venni. Nem keveset, sokat.../

NGergő,

Az már becsődölt. Ez majd valószínű.

@Grand talán már nem kell majd vörös szőnyeget gurítani a szakik lába alá és kezet csókolni, ha ki méltóztatnak jönni.

Brutális árak vannak jelenleg. Pl. beépített bútorok ára = anyagköltség (kb. duplázódott az elmúlt évben) x 2

Kb. átlag 150 dollár anyák napjára, ezt azért jóval kevesebbre tippeltem volna

> Hosszú cirkusz és vargabetűk után úgy néz ki, inkább elfelejtik a kerti kutak kérdését.

Ehhez kérhetnék szépen egy forrás megjelölést? Előre is köszönöm!

"Nem számítunk a Siemensre, már nem barátkozunk velük" - jelentette be sunyi mosollyal Lázár János.

A tavaly eredményesen lezárt, több mint 100 korszerű, Európában bevált mozdony helyett minden bizonnyal valami kínai szemetet vesznek majd, szigorúan nemzetstratégiai érdekből.

Ha tippelnem kéne, a jól bevált kínai hitelkonstrukcióban.

Kedves Miklós!

A használt ingatlanok áraival mi a helyzet? Írhatnál esetleg erről is egy bejegyzést, hogy hol tart most a piac és mi várható.

Nem az inflációnak kell tíz százalék alá mennie, hanem az alapkamatnak. Mégcsak nem is az irányadó kamatnak. Az igaz, hogy erre azt mondták hogy akkor fog megtörténni, ha az infláció már egyszámjegyű.

portfolio.hu/gazdasag/20230513/itt-a-kormany-dontese-eddig-marad-a-kamatstop-614942

Ezt akár egy újabb (unortodox) trükközéssel is megoldhatja a jegybank.

Igaz, elírtam, egyébként logikusabb is.

"Ha nem sikerül megegyeznie a parlamenti pártoknak, két-három héten belül az Egyesült Államok nem vehet fel további kölcsönöket, ami államcsődhöz fog vezetni."

Ezt már sokszor eljátszották az USA-ban. Az ellenzék zsarolja így az aktuális elnököt.

Amikor az elnök beadja derekát, az ellenzék is enged, és mehet tovább a dollár nyomtatása.

Amerika csak pénzt nyomtat és elkölti. A tudatlanok pedig megdolgoznak ezért a pénzért.

Köszi az újabb összefoglalót, mindig várom ezeket

@Grand

Felénk már jönnek egy ideje. (Mondjuk munkatárs épp belső festésre kért árat olyantól, aki tavaly is adott - és nem kevéssel kapott magasabbat.) Részemről nyugodtan küldhetik, minden nagyobbat megcsináltattam, amihez mester kellett, a kicsiket megoldom én.

Azon gondolkozom, hogy az államok inkább kölcsönt vesznek fel az állampolgáraiktól ahelyett, hogy ugyanazoktól ugyanazt a pénzt adóban szednék be és ezért nő folyton az adósságuk. Aztán mielőtt visszafizetésre kerülne a sor, elinflálódik az összeg. Meg persze adó esetén menne a trükközés, jövedelem/fogyasztás eltitkolása/adóparadicsomba könyvelése...

@frimpong

Miért szívnak a 10 éves fixesek?

A rátermett szakikról, akik szerény 15000+ órabérben dolgoznak.

70m² problémamentes szoba festése, gletteléssel 270.000Ft-ba került baráti (!) áron, a múlt héten, amiből anyagköltség 55.000Ft.

A hülyének is megéri!

Vízszerelőre 3 hete várunk, garanciális munka. Már a telefont se veszik fel. Olyan nagy változás azért még nincs.

Sziasztok! Ez a US adósság + esetleges államcsőd téma eléggé zavaró. Mentettem némi megtakarítást USD-be és euróba a forint múltkori kalandja után, ezután rossz lenne, ha az USD hamarabb esne össze mint a forint... Nyilván nem lehet előre látni semmit, de szívesen olvasnék egy @Kiszamolo szemléletű írást a US csőd hatásairól a USD-re, US gazdaságra, tőzsdékre, világkereskedelemre, euróra, forintra, stb., meg arról, hogy mi hat még az USD értékére 😀 (Talán mást is érdekel, előre is köszönet, ha megvalósul.)

OFF

Google finance (sheet-en belül) csak nekem nem működik hétvége óta?

@nar Sot, meg izgalmasabb a dolog, mert az allamok kotvenyt bocsatanak ki, amit a polgaraik megvesznek, es egyuttal jol meg is adoztatjak oket, hiszen az igy megemelt allamadossagot is valamibol finanszirozni kell. Ekes pelda erre kicsi hazank.

@Grand erre tudsz adni valami... nemtom bizonyítékot? tudtommal a lightyear 2 (amit 40k eur alá terveznek belőni) gőzerővel készül, van is prototipus, jönnek a befektetők, stb

rosszul tudom? helyi (itt élünk) újságokból tájékozódok, szóval lehet igaz is meg... ja 🙂

@nyakleves

Az egyébként tényleg jó ár, ha korrekt munkát végez. Most újítottunk mi is, szintén ismerős és baráti az ár, de az ennél drágább volt. Tőle egyébként nem is sajnáltam, mert ő nagyon szép munkát végez (glettelésnél azért nem mindegy mit tud a szaki).

Fürdőt generál kivitelező csinálta, ott a glett+festés még az említett ismerősnél is drágább volt, kb. aranyáron ment ha nagyon le akarnám számolni órabérre (nagyon hamar lezavarták). Eredmény persze moslék, többet ők ingatlanomba nem teszik a lábukat az tuti.

Ez a második felújítás életemben, sajnos másodszor is ugyan az a lecke: generál kivitelezőt soha, csak olyan szakit hívj, akinek ismered a munkáját, amúgy meg csináld te magadnak. Ár nem szabad, hogy számítson, ha számít, akkor inkább bele se vágj. Bármelyik ponton kompromisszumot kell kötni, annak garantáltan csalódás és ablakon kidobott pénz a vége.

@nyakleves Alkoholista kókler szakik fizetése simán vetekszik a (több) nyelvet beszélő diplomásokéval, ha beszakad az építőipar akkor semmi nem történik csak helyreáll a világ rendje

"2709 milliárd forint hiányt sikerült a kormánynak összekalapálni az év első négy hónapjában, ezzel megvan a többször emelt éves hiány közel 80%-a." - Kiszámoló

Nem baj, majd kapunk kínai hitelt. Ma újabb 3 milliárd eurós kínai beruházást jelentettek be, azt hiszem, végleg eldőlt, hogy kínai gyarmat leszünk; egészen pontosan a kommunista Kína gyarmata, milyen szép is ez egy jobboldali kormánytól. Persze a befektetéssel nincs baj, csak mondjatok egy országot, ami valaha is jól jött ki egy kínai hitelből. Merthogy uniós pénz helyett ezzel fogják finanszírozni a maffiaállamot, hisz a pragmatikus Kínát nem érdekli, mire költik a pénzt. Micsoda ország, micsoda nép!

@ngergo @ngero

villanyautosok.hu/2023/01/31/csodot-jelentett-a-lightyear-gyartoja/

@dododo ilyen emberek honnan bujnak elo?bevaltottal masfel millat es felsz, hogy mi lesz ha csodbe megy az usa? Jo volna egy cikk szerintem arrol is mi lesz az allampapirokkal ha valami gebasz tortenik a hadronutkoztetovel es beszippant minket a fekete lyuk.

Honap kommentje..atyaeg

Senki nem mondta, hogy hülye, aki aranyat vesz.

De olyan, hogy befektetési arany, olyan nincs.

Akkor én befektetési kocsit veszek, meg befektetési telefont.

Befektetési EUR sincs. Aki az aranyban bízik, az vegyen egy nemesfém bányászati társaságban részvényt.

Aki az euróban, az fektesse a pénzét európai reszvenybe-kotvénybe.

Mészáros Péter elmondta, hogy az arany = biztosítás, diverzifikáció. Profitot nem termel.

Lasd YouTube.

Tele van vele a zinternet. A linkeden szereplő, 250 ezer dollárba kerülő Lightyear 1-et tavaly év végén kezdték "sorozatgyártani", 1 hónappal később csődvédelmet kértek. Komoly társaságnak tűnik.

Tegnapi hír, hogy cégátalakítás után megpróbálják a Lightyear 2-t, gyűjtik a befektetőket. Gondolom tolonganak, legalábbis azok, akik nem gyakran látogatták a fizika órákat. 40 ezer eurótól akarják árulni. Nézz szét a piacon, mit kapni manapság 40 ezer euróért? De ez majd 2025-ben annyiba fog kerülni a napelemes rendszerrel együtt. Valószínű.

Továbbra is megy a hülyítés ezerrel.

Na kijött a GDP adat. Azt hiszem kijelenthetjük, hogy zátonyra futott a gyorsnaszád.

@szabotor köszi a cikket!

Azért ne vegyünk egy kalap alá egy Guyanai kínai stadionfejlesztést egy termelő beruházással.

A gond az, hogy se munkaerő, se (Paks II. hiányában) energia nincs.

Ha a kormány észbe kapna, rohamtempóban megépítené az atomerőművet a koreaiakkal és eladná az egészet "keleti nyitásként".

@tumpara

"Persze a befektetéssel nincs baj, csak mondjatok egy országot, ami valaha is jól jött ki egy kínai hitelből."

Kína.

@gaborr: "A negatív növekedés is növekedés."

@usespanner "Azért ne vegyünk egy kalap alá egy Guyanai kínai stadionfejlesztést egy termelő beruházással."

De, vegyük. A kinai "fejlesztés" elsösorban Kinának jó, másodsorban az olcsón megvehetö helyi politikusnak. Az adott ország mindig rosszul jár, akármit is mond az olcsón megvehetö politikus.

Csak a mérték a különbség, az elv mindig ugyanaz.

@bereghy-marton

"Az aranyár csökkent"

Mihez képest? Az elmúlt hónapban 1980-2070 USD között volt unciánként. Az utóbbi All Time High.

"így újra megmentették azokat, akik felelőtlenek voltak és a legolcsóbb hitelt választották"

Miklós, azért Te pontosan tudod, hogy ezek az ügyfelek nem "a legolcsóbb hitelt választották", hanem ezek a volt un devizahitelesek. Átváltani pedig azért nem lehetett többnyire, mert a bankok a régi kezelési költséget is tovább vitték ezeknél a hiteleknél, és a felajánlott fix kamathoz ezt még hozzáadták, a kedvesek. Így olyan marzzsal adtak árajánlatot évente, ami gyakorlatilag vállalhatatlan volt. Ezért nem váltották át sokan, nem azért mert ilyen felelőtlenek (ki akart dupla akkora kamatot fizetni, mint az akkori alapkamat?)....

Muslica, ez egyrészt így nem igaz, 2018-2019-ig a hitel felvevők szerintem bő 80%-a a rövid kamatperiódust választotta magától, mert sokkal olcsóbb volt és folyamatosan csökkent.

Másrészt a devizahiteleseknek volt 6-7 évük váltani. Annyira, hogy a bankoknak kötelező volt megkeresni őket és felhívni a figyelmüket a lehetőségre és a kockázatra, az MNB előírása miatt.

De megnézték az érintettek: rövid hitel olcsó, hosszú drága, marad így.

Idézem: "Az MNB elvárja, hogy a pénzügyi intézmény naptári évente legalább egy alkalommal nyújtson

tájékoztatást a jelzáloghitelek átárazódásának kockázatáról a jelen ajánlás Melléklete szerinti

formanyomtatvány (a továbbiakban: Tájékoztató) aktualizált tartalmú megküldésével stb stb."

"Ha nem sikerül megegyeznie a parlamenti pártoknak, két-három héten belül az Egyesült Államok nem vehet fel további kölcsönöket, ami államcsődhöz fog vezetni."

Ezt már sokszor eljátszották az USA-ban. Az ellenzék zsarolja így az aktuális elnököt.

Amikor az elnök beadja derekát, az ellenzék is enged, és mehet tovább a dollár nyomtatása.

Amerika csak pénzt nyomtat és elkölti. A tudatlanok pedig megdolgoznak ezért a pénzért.

Kedves Miklós!

A használt ingatlanok áraival mi a helyzet? Írhatnál esetleg erről is egy bejegyzést, hogy hol tart most a piac és mi várható.

Nem az inflációnak kell tíz százalék alá mennie, hanem az alapkamatnak. Mégcsak nem is az irányadó kamatnak. Az igaz, hogy erre azt mondták hogy akkor fog megtörténni, ha az infláció már egyszámjegyű.

portfolio.hu/gazdasag/20230513/itt-a-kormany-dontese-eddig-marad-a-kamatstop-614942

Ezt akár egy újabb (unortodox) trükközéssel is megoldhatja a jegybank.

Igaz, elírtam, egyébként logikusabb is.

"Nem számítunk a Siemensre, már nem barátkozunk velük" - jelentette be sunyi mosollyal Lázár János.

A tavaly eredményesen lezárt, több mint 100 korszerű, Európában bevált mozdony helyett minden bizonnyal valami kínai szemetet vesznek majd, szigorúan nemzetstratégiai érdekből.

Ha tippelnem kéne, a jól bevált kínai hitelkonstrukcióban.

@Grand

Felénk már jönnek egy ideje. (Mondjuk munkatárs épp belső festésre kért árat olyantól, aki tavaly is adott - és nem kevéssel kapott magasabbat.) Részemről nyugodtan küldhetik, minden nagyobbat megcsináltattam, amihez mester kellett, a kicsiket megoldom én.

@frimpong

Miért szívnak a 10 éves fixesek?

Köszi az újabb összefoglalót, mindig várom ezeket

Sziasztok! Ez a US adósság + esetleges államcsőd téma eléggé zavaró. Mentettem némi megtakarítást USD-be és euróba a forint múltkori kalandja után, ezután rossz lenne, ha az USD hamarabb esne össze mint a forint... Nyilván nem lehet előre látni semmit, de szívesen olvasnék egy @Kiszamolo szemléletű írást a US csőd hatásairól a USD-re, US gazdaságra, tőzsdékre, világkereskedelemre, euróra, forintra, stb., meg arról, hogy mi hat még az USD értékére 😀 (Talán mást is érdekel, előre is köszönet, ha megvalósul.)