Néhány napos hír, hogy a Moody's feljebb sorolta Magyarország államadósságának az úgynevezett osztályozását.

Ez remek alkalom, hogy röviden írjak erről, mi is ez.

Van három nagy hitelminősítő, aki mindenféle szempontok alapján besorolja, hogy szerinte egy-egy cég vagy egy-egy állam adóssága mennyire kockázatos és milyenek a kilátások, azaz merre fog várhatóan változni a kötvény minősítése. (Ugye a kötvény hitelviszonyt megtestesítő értékpapír, vagyis kölcsön adsz valakinek pénzt, legyen az egy cég vagy egy állam. Ezért érdekel, milyen minőségű az adósod, mennyire biztos, hogy vissza fogja fizetni a pénzt. Ezért jöttek létre a hitelminősítések. Sokan használják, bár az előző válság megmutatta, hogy messze nem tévedhetetlenek.)

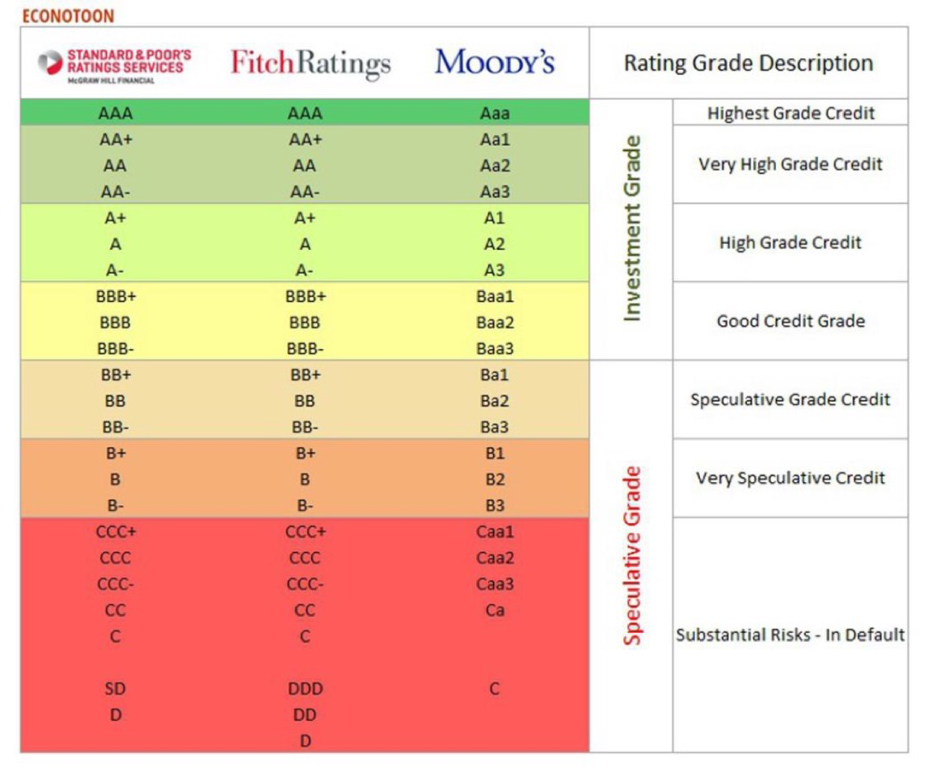

A Moody's által használt betűk eltérnek a Standard and Poor vagy a Fitch által használt jelölésektől, most foglalkozzunk az ismertebb S&P illetve Fitch jelölésekkel, a Moody's is ugyanez, csak más betűket használnak. (Lásd lejjebb a képen.)

Minél több betűből áll a jelölés és minél közelebb van az A-hoz, annál jobb.

Vagyis a legjobb az AAA, utána az AA, majd az A, BBB és így tovább.

Ezen belül is van még plusz vagy mínusz jel illetve stabil, pozitív vagy negatív várakozás. Vagyis egy "A" jelölés lehet mondjuk A- stabil. Ez olyan mint a négyes alá az iskolában és nem is várható változás, ezért stabil.

A fentiek alapján az A- és a BBB+ között csak egy lépcső van, bár ránézésre nagynak tűnik a különbség.

Befektetésre a BBB-ig javasolják a kötvényeket, alatta már a rossz minőségű, bóvli kötvények vannak. Annak is van piaca, csak ott már magasabb kamatokat kell fizetnie a kölcsönkérőnek.

Magyarország ide kapaszkodott vissza, a BBB kategóriába néhány éve. A két másik hitelminősítő két éve változtatta BBB mínuszról BBB-re a besorolást, most követte őket a Moody's is, ennyi történt három napja.

Tehát még éppen befektetésre javasolt a magyar állampapír illetve egy fokkal jobb, mert az a BBB mínusz lenne, alatta már csak a bóvli van, BB+ tól lefelé. Most az S&P-nél BBB pozitívról BBB stabilra változott tavaly tavasszal Magyarország besorolása. (Ha már államadósság, Magyarország GDP arányos államadóssága 79% körül lehet most, pontos adat majd az év vége után.)

Néhány szomszédos uniós ország besorolása:

Bulgária: BBB pozitív kilátással. Ez csak a pozitív kilátás miatt jobb, mint a magyar. (GDP arányos államadósság 29,3% 2021 júliusában)

Románia és Horvátország BBB- stabil kilátással. Vagyis ez egy kicsit rosszabb, mint a magyar, de szintén BBB (Románia államadóssága 47,3% GDP arányosan, Horvátország 88,7%)

Lengyelország A- stabil, ez kettővel jobb, mint a magyar, közte van még a BBB+ (57.5% államadósság)

Szlovákia A+ stabil, ez kettővel jobb, mint a lengyel, közte van még a sima A (60,6%)

Csehország: AA-, ez jobb a szlováknál eggyel. (38,1%)

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül

2008 után még van aki hisz ezeknek a szemétládáknak? Minden amit csinálnak csak érdekek mentén megy, és így van ez ebben az esetben. Csak a befolyásolás a cél, a valós érték másodlagos.

És mi a véleményed a nagy hitelminősítők szakmai hitelességéről?

Figyelembe véve azt a tényt, hogy pl. a Lehmann egy héttel a csődje előtt még befektetésre ajánlott volt 2008-ban, jogos-e az az állítás, hogy a három nagy hitelminősítőnek halvány segédfogalma sincs a valós gazdasági folyamatokról és ily módon teljesen felesleges azzal foglalkozni, hogy melyik országot/céget találomra hogyan minősítik?

Én szívesen láttam volna a cikkben az USA és Japán GDP arányos államadósságát és a hozzá kapcsolódó hitelminősítő besorolást 🙂

Google?

Az, hogy "befektetésre javasolt" a lakossági befektetésre is vonatkozik, vagy inkább csak a nagybefektetőkre?

Mondjuk ezek sem tudnak nagyon másból dolgozni, mint a KSH általszolgáltatott adatokból, pont mint az Eurostat, szóval erősen kérdőjeles a dolog, 2008-ban meg láttuk mennyit értek a minősítések.

tradingeconomics.com/hungary/rating

A hitelminősítőkről mindig ez jut eszembe a The Big Short című filmből: youtu.be/mwdo17GT6sg?t=210

Nem hangzik túl jól ez a bóvli megnevezés, de aki ért hozzá az tudja, hogy BB-/Ba3-ig nincs nagy valószínűsége az államcsődnek.

Divat a hitelminősítők kapcsán állandóan 2008-at emlegetni, de azt tudni kell, hogy a besorolások egy PD-t (valószínűséget) jelentenek, meg lehet nézni a metodológiában, hogy Moody's-nál Baa esetén ez sokéves átlagban 0.606%-1.034%-ot jelent. Szóval azt sosem állították, hogy az anno A2-es besorolású Lehman sosem mehet csődbe (tail risk). Mellesleg a válság óta - mint mindenhol - rengeteget szigorodtak a szabályok, javultak a modellek, stb., nem csak a The Big Short-ból kell tájékozódni. 🙂

@velemenyem-szerint Az változott, hogy a hitelt kibocsájtó megy oda a hitelminősítőhöz, hogy "adjál már egy rating-et, ha nem elég jó, megyek a szomszédhoz és neki fizetek inkább ezért a szolgáltatásért"?

Tudja valaki, hogy mi volt a rekordunk? Volt-e Magyarország valaha is A besorolású?

@cga82 A Lengyelek nem fizettek, elengedték az adósságuk felét. Ők most hogy is állnak?

Értelmes (kis és nagy)befektető nem igazán ad hitelt ezeknek a jelöléseknek 2008 óta, de szerintem sokan előtte sem adtak.

Ez a buli elsősorban azoknak szól, akik törvényileg kötelezve vannak a minősítések szerinti befektetésre, pl. nyugdíjalapok. 2008 is erről szólt, a szemét kevert kötvényeket addig kellett felminősíteni, hogy a nyugdíjalapok megvehessék már. Azok meg vették mint a cukrot, lévén magasabb volt a várható kamat, mint az államkötvényeknél.

Ugyan ez a válasz egyébként a "ki az a hülye, aki negatív kamatért vesz német/svájci/stb. államkötvényt?" kérdésre. Az, aki törvényileg van rá kötelezve.

@fikatours-blogger

A+/A1 nagyjából 2000-2006 között. (Google/Portfolio)

@fikatours-blogger

tradingeconomics.com/hungary/rating

@orok-korok ez így nem teljesen igaz, hogy azért veszi csak mert rá van kötelezve. Azért veszel pl svajci chf kötvényt negatív hozammal mert

1,ugyan barki bocsajthat ki chf kotvenyt magsabb hozam melelett, de Svajc garantatan tud majd fizetni lejaratkor sajat devizában

2, Németország/svajc papirjai azert mennek el negativ kamaton mert biztos a befektető jogy visazakapja a pénzt. Ennek ez az ára a piacon. A kp/szamlapenz nem opcio mert egy alap esetében mrd eur összegekről van szó, nem lehet mashol parkoltatni

A hitelminősítők kétféleképpen keresnek pénzt a minősítésekkel:

1. Megveszi valaki (befektető) a ratinget. Általában likvid instrumentumokról, nagyobb entitásokról (cégek, államok, önkormányzatok) van szó, hiszen sokan meg kell hogy vegyék a ratinget ahhoz hogy megérje csinálni.

2. Az első pontot nem éri meg csinálni, ezért a kibocsátónak/entitásnak is kell fizetni a minősítésért.

A második pontbeliekről (ABS, MBS) volt szó 2008-ban ("ha rossz ratinget adsz, elmegyek a másikhoz"). Ezt azért tudta megcsinálni a struktúráló bank mert nagyon sok értékpapírt vitt a minősíteni, de relatív kevés nyugdíjalap vásárolta meg őket (nem volt likviditás és a reputációs kockázat is kicsinek tűnt). Plusz nem is értették a terméket, nem csak korruptak voltak.

Nagy hiba idekeverni államok minősítését, amivel rengetegen foglalkoznak. Ezesetben érdekében áll a minősítőnek hogy minél jobb ratinget adjon

Bocsánat, minél jobb = pontosabb/valósághűbb ratinget adjon.

Kristóf! Bocs, de rosszul használod a rating és entitáns jelentését is. A másik, hogy a nagy hitelminősítők miért buktak el 2008-as időkben, ahhoz szintén ismerni kell a 2008-as válság kirobbanásának okait és magát a CDO. rendszert részletesen, ami az akkori válságot okozta.

@speki Kifejtenéd bővebben melyiket és hol használtam rosszul? Szeretnék tőled tanulni.

Az autóiparra nincsenek ilyen hitelminősítők?

Jó néhány márka rövid úton csődbe is menne...

@cga82 A Lengyelek nem fizettek, elengedték az adósságuk felét. Ők most hogy is állnak?

@speki Kifejtenéd bővebben melyiket és hol használtam rosszul? Szeretnék tőled tanulni.

@fikatours-blogger

tradingeconomics.com/hungary/rating

Értelmes (kis és nagy)befektető nem igazán ad hitelt ezeknek a jelöléseknek 2008 óta, de szerintem sokan előtte sem adtak.

Ez a buli elsősorban azoknak szól, akik törvényileg kötelezve vannak a minősítések szerinti befektetésre, pl. nyugdíjalapok. 2008 is erről szólt, a szemét kevert kötvényeket addig kellett felminősíteni, hogy a nyugdíjalapok megvehessék már. Azok meg vették mint a cukrot, lévén magasabb volt a várható kamat, mint az államkötvényeknél.

Ugyan ez a válasz egyébként a "ki az a hülye, aki negatív kamatért vesz német/svájci/stb. államkötvényt?" kérdésre. Az, aki törvényileg van rá kötelezve.

Én szívesen láttam volna a cikkben az USA és Japán GDP arányos államadósságát és a hozzá kapcsolódó hitelminősítő besorolást 🙂

Google?

A hitelminősítőkről mindig ez jut eszembe a The Big Short című filmből: youtu.be/mwdo17GT6sg?t=210

@velemenyem-szerint Az változott, hogy a hitelt kibocsájtó megy oda a hitelminősítőhöz, hogy "adjál már egy rating-et, ha nem elég jó, megyek a szomszédhoz és neki fizetek inkább ezért a szolgáltatásért"?

tradingeconomics.com/hungary/rating

Az, hogy "befektetésre javasolt" a lakossági befektetésre is vonatkozik, vagy inkább csak a nagybefektetőkre?

És mi a véleményed a nagy hitelminősítők szakmai hitelességéről?

Figyelembe véve azt a tényt, hogy pl. a Lehmann egy héttel a csődje előtt még befektetésre ajánlott volt 2008-ban, jogos-e az az állítás, hogy a három nagy hitelminősítőnek halvány segédfogalma sincs a valós gazdasági folyamatokról és ily módon teljesen felesleges azzal foglalkozni, hogy melyik országot/céget találomra hogyan minősítik?

2008 után még van aki hisz ezeknek a szemétládáknak? Minden amit csinálnak csak érdekek mentén megy, és így van ez ebben az esetben. Csak a befolyásolás a cél, a valós érték másodlagos.

Mondjuk ezek sem tudnak nagyon másból dolgozni, mint a KSH általszolgáltatott adatokból, pont mint az Eurostat, szóval erősen kérdőjeles a dolog, 2008-ban meg láttuk mennyit értek a minősítések.

Nem hangzik túl jól ez a bóvli megnevezés, de aki ért hozzá az tudja, hogy BB-/Ba3-ig nincs nagy valószínűsége az államcsődnek.

Divat a hitelminősítők kapcsán állandóan 2008-at emlegetni, de azt tudni kell, hogy a besorolások egy PD-t (valószínűséget) jelentenek, meg lehet nézni a metodológiában, hogy Moody's-nál Baa esetén ez sokéves átlagban 0.606%-1.034%-ot jelent. Szóval azt sosem állították, hogy az anno A2-es besorolású Lehman sosem mehet csődbe (tail risk). Mellesleg a válság óta - mint mindenhol - rengeteget szigorodtak a szabályok, javultak a modellek, stb., nem csak a The Big Short-ból kell tájékozódni. 🙂

Tudja valaki, hogy mi volt a rekordunk? Volt-e Magyarország valaha is A besorolású?

A hitelminősítők kétféleképpen keresnek pénzt a minősítésekkel:

1. Megveszi valaki (befektető) a ratinget. Általában likvid instrumentumokról, nagyobb entitásokról (cégek, államok, önkormányzatok) van szó, hiszen sokan meg kell hogy vegyék a ratinget ahhoz hogy megérje csinálni.

2. Az első pontot nem éri meg csinálni, ezért a kibocsátónak/entitásnak is kell fizetni a minősítésért.

A második pontbeliekről (ABS, MBS) volt szó 2008-ban ("ha rossz ratinget adsz, elmegyek a másikhoz"). Ezt azért tudta megcsinálni a struktúráló bank mert nagyon sok értékpapírt vitt a minősíteni, de relatív kevés nyugdíjalap vásárolta meg őket (nem volt likviditás és a reputációs kockázat is kicsinek tűnt). Plusz nem is értették a terméket, nem csak korruptak voltak.

Nagy hiba idekeverni államok minősítését, amivel rengetegen foglalkoznak. Ezesetben érdekében áll a minősítőnek hogy minél jobb ratinget adjon

Kristóf! Bocs, de rosszul használod a rating és entitáns jelentését is. A másik, hogy a nagy hitelminősítők miért buktak el 2008-as időkben, ahhoz szintén ismerni kell a 2008-as válság kirobbanásának okait és magát a CDO. rendszert részletesen, ami az akkori válságot okozta.

Az autóiparra nincsenek ilyen hitelminősítők?

Jó néhány márka rövid úton csődbe is menne...

@fikatours-blogger

A+/A1 nagyjából 2000-2006 között. (Google/Portfolio)

Bocsánat, minél jobb = pontosabb/valósághűbb ratinget adjon.

@orok-korok ez így nem teljesen igaz, hogy azért veszi csak mert rá van kötelezve. Azért veszel pl svajci chf kötvényt negatív hozammal mert

1,ugyan barki bocsajthat ki chf kotvenyt magsabb hozam melelett, de Svajc garantatan tud majd fizetni lejaratkor sajat devizában

2, Németország/svajc papirjai azert mennek el negativ kamaton mert biztos a befektető jogy visazakapja a pénzt. Ennek ez az ára a piacon. A kp/szamlapenz nem opcio mert egy alap esetében mrd eur összegekről van szó, nem lehet mashol parkoltatni