Egyre sűrűbben visszatérő kérdés a tanácsadásokon, belevágjunk-e most a lakásvásárlásba a jelenlegi árakon és hitelkamatok mellett, vagy érdemes várnunk egy keveset?

Mielőtt erre kitérnénk, egy valamiről még írni szeretnék, ami gyakran előjön a hozzászólásokban, miszerint meddig mennek még fel az ingatlanárak.

A lakáspiac erősen hasonlít a nyersanyagok piacára. Amikor felmegy egy-egy nyersanyag ára, sok bányászati cég rámozdul a kitermelés fokozására, mert a megnövekedett árak mellett megéri újabb lelőhelyeket kutatni és ott megkezdeni a kitermelést. Azonban ez hamarosan oda vezet, hogy érdemi plusz kereslet hiányában túltelített lesz a piac, így elkezd esni a nyersanyag ára. Ami azt eredményezi, hogy senki nem fog új lelőhelyeket keresni, mert ilyen áron nincs értelme. Ami a kínálat fokozatos szűkülését okozza, amitől nő újra a nyersanyag ára. És kezdődik minden elölről. Újra és újra. Ezért hívják a nyersanyagok piacát ciklikus piacnak.

Ugyanez történik a lakáspiacon is. A nyolcvanas évek végén volt egy hatalmas árrobbanás, majd a kilencvenes években a magas infláció és banki kamatok miatt egy hatalmas esés.

Érdemi kereslet hiányában állt az újépítésű ingatlanok piaca, a beruházók még véletlenül sem láttak fantáziát a dologban. Egyáltalán nem épültek új építésű ingatlanok, csak saját kivitelezésben egy-egy ház.

Az ezredforduló környékén megjelent az állami támogatás a lakásvásárlásra plusz a devizahitelek 5% alá nyomták a hitelkamatokat. (Hogy milyen áron, azt ma már tudjuk.)

Ekkor egy hatalmas ingatlanár-robbanás volt. Mindenki lakást akart venni. A sok elhalasztott vásárlás plusz az állami támogatás miatti új vásárlók egyszerre jelentek meg a piacon az olcsó hitellel a kezükben.

Erre minden beruházó hatalmas fejlesztésbe kezdett, pont úgy, mint a bányászatban. Rengeteg új lakás épült rövid idő alatt, ami mind felszívta az újonnan kialakult és az addig elhalasztott vásárlói igényeket.

Az egekbe szökő árak miatt senki nem akart kimaradni, mindenki inkább előrehozta a vásárlást, ki ne maradjon az állami támogatásból és nehogy még drágábban kelljen ingatlant vennie egy-két év múlva.

Amikor túl sok lett a lakás és a hitelpiac is rosszabbra fordult, újra hatalmas áresés következett, a fejlesztők még 2013-2014-ben is csak a 2007-ben megmaradt lakásaikat árulták, kétharmad áron.

A túlpörgetett fejlesztések és a körülmények változása miatt a kereslet visszaesett évekre, ami miatt senki nem is épített új lakásokat.

S minden kezdődött elölről. Elmaradt fejlesztések és vásárlások, növekvő kereslet plusz újra az állami támogatás és az alacsony kamatok. Előre hozott vásárlások, pánik, hogy még drágább lesz jövőre, vegyük meg azonnal.

Itt tartunk most. Egy újabb ciklus tetején, vagy valahol még a tetőzés alatt. S nem, ez most sem lesz más. Nem tudjuk, mikor lesz esés és mekkora, de egyszer lesz, mert minden ugyanaz, mint volt 11 éve, 28 éve és előtte mindig. Rossz gazdasági ciklusban elmaradt lakásépítések és csökkenő árak, fellendülés idején ingatlanár-robbanás, majd minden kezdődött elölről. (Visszatérő szlogen a befektetéseknél, hogy ez most más. Most nem fognak esni az árak, mint eddig mindig, mert ez most más szituáció, mint volt az elmúlt kétszáz évben újra és újra.)

Azonban nem tudjuk, mikor jön a fordulat, ráadásul az ingatlanpiacon a fordulat lassú folyamat, az eladók egy-két év alatt hajlandók csak beismerni maguknak, hogy ennyiért már nem lesz vevő az ingatlanukra.

Ezért nézzük meg azt, hogyan járnánk jobban, ha drága lakást veszünk olcsó hitelből, vagy olcsó lakást drága hitelből?

Mivel most a mélyponton vannak a kamatok, biztos, hogy emelkedni fognak a közeljövőben. (Hogy ez a közeljövő hónapok vagy egy-két év, természetesen nem tudjuk. Lehet villámcsapás-szerűen szó szerint egy nap alatt, de lehet egy lassú folyamat is.) Ez garantáltan csökkenteni fogja az ingatlanárakat. Azonban lehet, hogy rosszabbul jársz két év múlva, mintha most vennél drága lakást olcsó hitellel.

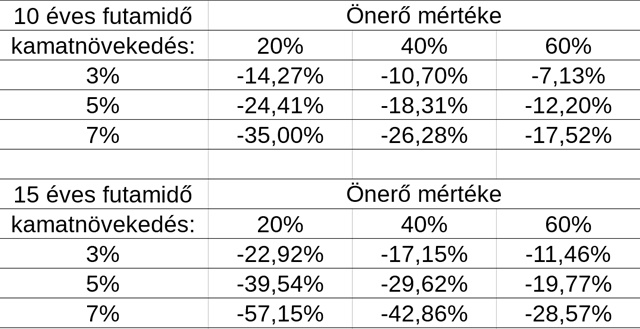

Nézzük meg, 3-5-7 százalékpontos kamatemelkedés hány százalékos áreséssel egyenlő 10 és 15 éves lakáshitelnél, különböző önerő mellett.

Logikusan minél kisebb az önerő mértéke és minél hosszabb a futamidő, annál érzékenyebb vagy a kamatemelkedésre, annál nagyobb áresés kell, hogy kompenzálja a nagyobb kamatköltséget.

Egy 15 éves hitelnél 40% önerő esetén az ingatlan árának 30%-ával fogsz többet fizetni 5 százalékponttal magasabb kamatláb mellett.

Nem számoltunk az inflációval, ami már komoly tétel tud lenni 15-20 év távlatában. (A hitelnél végig ugyanannyit fizetsz, viszont 20 év múlva a havi törlesztőd akkori értéke feleannyi, mint most.)

Azzal sem kalkuláltunk, hogy áresés esetén nő az önerőd aránya, így kevesebb hitel kell.

Ennek ellenére a táblázat egy jó kapaszkodó, mennyit nyernél vagy buknál a várakozással. A jövőt nem látjuk, törődj bele, hogy te sem tudod kitalálni, mi lesz. Öt éve a panellakások feleannyiba sem kerültek Budapesten, mint most, viszont a hitelkamatok a háromszorosai voltak a mostaniaknak.

Jövőbelátással nem segíthetünk, a táblázat talán segít döntést hozni, milyen áresés kompenzálja az esetleges magasabb kamatkiadásaidat.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

Ha készpénzért szeretnék egy második lakást venni, és jelenleg is van már egy lakásunk, akkor nyugtassatok meg, hogy okos dolog most várni.

Kb. 4-5 éven belül kellene a nagyobb lakás és arra várok, hogy annyi idő alatt csak jön egy zuhanás.

Még legalább 2 év a tetőzés az ingatlanpiacon, ha nem lesz addig nagy nemzetközi válság.

2023-2025 között lesz vélhetően jó beszálló megint.

IT Knight

Zsiday 2020-2021 környékére várja a buborékot, az MNB viszont hosszútávú reálbér-növekedést, fokozatosan évi 15% hitelbővülést prognosztizált 2030-ig -ketrsleti oldal folyamatos növekedése- Én inkább Zsiday nézetét vallom, főleg, ha komoly gazdasági válság jön. Eddig még a régiós szinthez és a reálbérhez képest se túl drága a bp-i ingatlan, az árnövekedés ellenére. Viszont lassuló árnövekedést és magasabb inflációt várnak, bár az ÁFA-esetleges visszaemelése, a dráguló kivitele. Egyelőre nincs lufi, sok elhalasztott vásárlás realizálódik, reálbér nő, államháztartás egyelőre rendben, mégis óvatos vagyok. Azt nem hiszem, hogy 4-5 év múlva olcsóbban tudsz lakást venni, emellett azért szerintem, ha kiadod, árnövekedéssel együtt 5 évig 5-6% körüli infláció feletti hozamot tudsz realizálni, ha időben eladod. A nagy fogások korszaka már lezárult, ekkora árnövekedés nem lesz szerintem.

@IT Kinght

Vagy nem. A múltkori válság során sem volt jelentős áresés valójában, inkább csak stagnáltak az árak. Ami a mostani növekedést indukálja:

- az alacsony kamatszint, amit most már fixálni is is lehet hosszú időre

- Budapest a környező fővárosokhoz képest még olcsó

- a CSOK, ez elsősorban az újépítést drágította, sok helyen egészen pontosan 10 millióval megdobták az árakat

- a kormányzati beavatkozások nyomán a 2002-2008-ban messze erőn felül lakást vásárló közönség rájött, hogy nem fogják elveszíteni az ingatlant, ezért azokat kivonták a piacról. Ekkor lett egy bizonyos szegmensben hiány.

- a hitelszabályok szigorítása miatt sokan kiestek, nekik jó üzlet kiadni

- a kapzsiság. A bank nem fizet kamatot, a pénzt (és Te azt el nem tudod képzelni, hogy vidéken mennyi pénz van kint, csak erről nem illik a sajtóban írni) fialtatni kell.

Szerintem ha lesz is esés, nem lesz markáns.

Igazából minden időzítés kérdése -vétel-eladás-. Sok függ attól, milyen lesz a kereslet, főleg akkor, ha 2020-től nő az ÁFA, nőnek a technológiai követelmények, anyagár és a munkaerő költsége. Van kockázat és lehetőség is, pár év múlva kiderül, kinek volt igaza. Ha biztonságosan nagyobb reálhozamot tudsz elérni 5-6%-nál, akkor ne ingatlanba tedd, várd ki a majdani esést, én azért azt későbbre várom, mint Zsiday. Viszont bármi megeshet, a válság olyan, mint a lavina, tudjuk, hogy bekövetkezik, csak azt nem, hogy mikor és hogy. Sok sikert!

A piac mindig arra megy, amerre a legjobban fáj.

A rózsaszín szemüveget már @lakasklub itt megmutatta, én leírom a kockázatokat:

- Kamatemelkedés (ami nem biztos, hogy csekély lesz, nézzük meg a török-orosz-brazil példát, ott simán kellett az elmúlt években 10% fölé emelni, hogy Argentínát ne is említsük, ahol 40%-ra emelték a múlt héten az alapkamatot).

- Ingatlanadó (megszorítás esetén szerintem az elsők között fogják bevezetni).

- Airbnb betiltása.

- És a legnagyobb gond, a demográfia. A mostani huszonévesekhez képest a mostani tinédzserek 25%-kal kevesebben vannak. Márpedig ők fognak majd 5-10 év múlva fiatalként lakást venni, bérelni... Ráadásul a kivándorlással nem is számoltam.

folyt. köv.

Mindezzel együtt is az esés nem most lesz. 2007-ben már Amerikában nagy volt a baj, leállt a piac, itthon pedig még 2008-ban is úgy vették a lakásokat svájci frank alapú hitelre, mintha holnapra elfogynának. Akkor egy finanszírozónál dolgoztam, láttam az őrületet.

Aki pedig azt mondja, nem volt igazi áresés, azt is láttam ugyanitt. A tulajok forintban olyan 30-40% körüli bukókkal szálltak ki. Euróban számolva még nagyobbal. A belváros volt a legrosszabb, a budai oldal kevésbé.

«A lakáspiac erősen hasonlít a nyersanyagok piacára. Amikor felmegy egy-egy nyersanyag ára, sok bányászati cég rámozdul a kitermelés fokozására, mert a megnövekedett árak mellett megéri újabb lelőhelyeket kutatni és ott megkezdeni a kitermelést. Azonban ez hamarosan oda vezet, hogy érdemi plusz kereslet hiányában túltelített lesz a piac, így elkezd esni a nyersanyag ára.»

Nem csak az ingatlan- vagy a nyersanyagpiac működik így, hanem az egész aranyból eredő, kamatozó pénzen alapuló gazdaság – másképp a kapitalizmus. Tudniillik a tőkekamat csak emelkedő árak esetén realizálható, ahogy azt a pénz – áru – több pénz leírja is. Eső árak esetén, értelemszerűen, lehetetlenség. Tehát ekkor minden vállalkozó visszafogja az adott ágazatban a termelést. Ha ez a gazdaság nagy részére kiterjed, abból válság lesz.

Kedvencem: a budapesti lakáspiac még mindig olcsóbb mint a régiós fővárosoké.

Igen. Mert itt kritikán aluli a minőség.

Ez valahogy mindig kimarad

@lakasklub @István

Igen, erre akartam még reagálni. Mindenki ezzel jön, hogy a budapesti lakáspiac olcsó a környező fővárosokhoz képest. Ez igaz lehetett 2014-2015-ben, de ma már nem.

Zágráb és Belgrád olcsóbb, Varsó nagyjából ugyanitt van (de a fizetések kb. harmadával magasabbak), Pozsony drágább, de nem jelentősen (viszont ott is magasabbak a fizetések). Ljubljana egyedül, ami érezhetően drágább, de ott a fizetések meg jóval magasabbak, fizetéshez képest olcsóbb, mint Budapest. És ha nem fővárosokat nézünk, az Adria is általában nézve olcsóbb már, mint a Balaton, ami számomra kicsit abszurd.

Persze, Bécs drágább, de Bécs a világ legélhetőbb városa, fantasztikus hely, nem egy ligában játszik Budapesttel semmilyen téren.

Arról nem is beszélve, hogy más fővárosokban a tömegfejlesztések mellett építészetileg izgalmas projektek is vannak, ilyen Budapesten gyakorlatilag nincs.

https://kiszamolo.hu/olcso-vagy-draga-budapest/

Kiszamolo

Ezek a számítások őssze-vissza vannak -nem a tiéd, általában-, a portfoliós cikk mást mondd, én erre emlékeztem. Tegyen valaki igazságot! xD

eurocenter.hu/cikk/tovabbra-is-budapest-a-legolcsobb-fuvaros-a-regioban-607

százegy, ott a numbeo, egyszerűen csak használd. Én sem csináltam mást.

Én is lakásvásárlás előtt állok, de egyelőre kivárok egész egyszerűen azért, mert lassan ott tartunk, hogy egy budapesti felújítandó, rossz beosztású, sötét panellakás 30 milliónál kezdődik. Meg ne mondja nekem valaki, hogy ez normális.

Monetáris lazítás=eszközárbuborék.

Kiszamoló

De az ingatlan.com régiós elemzése se lehet légből kapott, úgyhogy erősen kétséges, mi is a valódi helyzet. Ők honnan szedhették az adatokat? 2017 I. negyedévi állapot szerint Bp-n 7,6 évet, Pozsonyban 11,3 évet, Prágában 11 évet kell dolgozni átlagbérért egy 50 nm-es lakásért az elemzésük szerint. A reálbér-növekedés ráadásul nálunk a legmagasabb a régióban, magasabb a drágulás mértékénél. Hatalmas eltérések vannak az árakban. Az ingatlan.com úgy tűnik, hogy a megkötött adásvételek adatait hozza, a numbeo meg nem tudom, honnan veszi. Én inkább hiszek a speciálisan adott térségre szóló elemzéseknek, de mindenki maga dönti el, mit fogad el hiteles forrásnak. Az nehéz, amikor a kiinduló alapadatok között ekkora eltérés van.

százegy, deloitte felmérés 2014: https://kiszamolo.hu/europai-ingatlan-korkep/

Ehhez képest is brutál sok a prágai 11 év meg a pozsonyi 11,3 év.

Ebben hét évig dolgozott egy prágai egy 70 nm-es újépítésű(!) lakásért.

Ellenben a budapesti adat jó, kb most is annyi, mint akkor, nőttek az árak és a bérek.

Szerintem hibásak a prágai, pozsonyi adatok, vagy bruttó bérrel számoltak, vagy nem tudom.

@debreceni + mindenki

Pontosan milyen szempontok alapján rangsorolják, hogy mennyire élhetőek különböző városok? Ezzel sose voltam tisztában...

Szerintem megkérdeznek random ezer embert, mennyire és mivel elégedett/elégedetlen a városban.

A számoláshoz, hogy mennyi áresés után éri meg várni, azt is célszerű hozzáadni (saját célra vásárlás esetén), hogy mennyivel jobb minőségben élsz már most évekig, ha megveszed - bár ez nem számszerűsíthető.

Ill. ha túl leszel rajta, akkor nem kell keresni, figyelni a lehetőségeket közben ("hátha találok valami jót"), ami rengeteg időt emészthet fel, ráadásul még stresszelhet is, ha azt látod, hogy nőttek az árak, és abban, hogy mennyi "hiányzik" most is kb. ugyanott vagy, mint 1 évvel ezelőtt.

Nem azt mondom, hogy nem fognak esni az árak, szerintem a mesterséges ösztönzők elhalása miatt és a piac ciklikussága miatt belátható időn belül fognak - de éppen azért jó a cikkben bemutatott gondolatmenet és táblázat, mert ráébreszt, hogy azzal, hogy mondjuk évekkel később 15%-kal olcsóbban veszed meg ugyanazt az ingatlant, adott esetben bukhatsz is (kamat+ miatt), plusz később is élvezed.

Mindig vannak, akik kivárnak, de a többség akkor mozdul, amikor nagyon muszáj, hobbiból kevesen költöznek.

Azaz az élethelyzetek ahogy változnak, kb. középkorig, van váltás. Külön költözés a családtól - garzon. Párkapcsolat - lakás. Egy gyerekek - kicsit nagyobb. Több gyerek, akik nőnek - még nagyobb/ház. No most van, mikor ebből a sorból (anyagi okokból) kimarad pár és csak a hangsúlyosak maradnak, ami épp a fellendüléskor már nagyon égető.

A mostaninál az ismerőseim zöme költözött, de az élethelyzetek nem egyformák: válás (most könnyebb volt, mert van kínálat), idős szülővel összeköltözés, egyetemista fiúknak külön szoba, jön a gyerek, jön a harmadik gyerek, anyu vissza a munkába és nincs energia az ingázásra stb. Mind nagyon indokolt volt, senki nem költözött for fun.

Jó kis cikk lett! Sajna még ilyen infók birtokában sem egyszerű döntést hozni ingatlan ügyben.

Ha az ember magának vásárol (mert nem akar bérelni), akkor szerintem jórészt az élethelyzet hozza magával, hogy mikor fog ingatlant venni, mert nem akar majd kényelmetlen helyen lakni (mondjuk 30 nm-en 2 gyerekkel) még 3-5 évig, csak mert akkor jobban megéri majd vásárolni, így ebben a helyzetben kevésbé releváns a cikk is, szerencse kérdése, hogy ki fog jól járni. Esetleg dönthet úgy, hogy visszafogja kicsit a vágyait, kicsit kisebbet, olcsóbbat vesz ha nagyon drágának tűnik a piac.

Ha befektetési céllal vesz valaki ingatlant, akkor kifejezetten hasznos a kamatlábak változásával is kalkulálni. Ebben az esetben ugyanakkor simán lehet a piaci átlagnál 10-20%-al jobban vagy rosszabbul jövedelmezőt is venni. Nagyon számít, hogy konkrétan hol és mit vesz az ember, nem elég csak jókor vásárolni.

Zsiday mostanában mondott egy két dolgot, eddig nem nagyon jött be neki. Persze ez olyan mint amikor valaki farkast kiállt, előbb-utóbb bejön neki. De ez inkább jóslás kategória.

Mit csinálnátok egy Budapest környéki településen lévő jó helyen lévő építési telekkel?

Szerintem

A) eladni, venni az árából egy kiadó lakást (legalább bevételt termel, rossz időkben úgyis mindkettőnek eladhatatlan / esik az ára)

B) eladni, kp-t tartani, már nincs messze a teteje 😉

C) maradjon úgy, még egy kicsit nő az ára

/Nálam ez a sorrend is egyben/

Vélemény, a C a legkevésbé jó. Építési telek addig kell, amíg az emberek építkezni akarnak. Most akarnak 2019 végéig, mert van CSOK és 5% az ÁFA. Ezért nagyon felment az építési telek ára (is). Ha az ÁFA újra 27% lesz plusz kivezetik a CSOK-ot, hatalmasat fog esni a most túlpörgetett építési kedv, így a telek ára is.

@Bálint Tamás

mercer.com/newsroom/2018-quality-of-living-survey.html

@százegy

Ezek furcsa számoknak tűnnek, a bérek és árak ismeretében. De egyébként mindegy is, nagy történelmi átlagban a legtöbb országban egy átlagos lakásért/házért 8 éves fizetést (median income) kellett adni. Ez az elmúlt években (2000 óta) a hitelezés következtében elszállt, hol jobban, hol kevésbé.

Most Budapesten egy átlagos kb. 70 m2-es új lakásnak ezt követve olyan 30-35 millióba kellene kerülnie. Az e fölötti rész eltérés a sok évtizedes átlagtól, lehet indokolni százféle módon, de az biztos, hogy ez az országnak nagyon rossz, mert gátolja a mobilitást és a fiatalok lakáshoz jutását, életminőségét, csökkenti az elkölthető jövedelmet így a belső fogyasztást, növeli a hitelfüggőséget, stbstb. Nem értem, ennek miért kellene örülni, néhány kivitelezőn és telektulajdonoson kivül.

@Bálint Tamás A Haszon magazin áprilisi száma pont a magyarországi városokkal foglalkozik. Ott kb. megtalálod a módszereket. Természetesen ezektől eltérő mérőszámokkal is lehet dolgozni, de nagyjából jó közelítést adnak.

~3.800 milliárd forint a lakossági készpénzállomány. Ennek tükrében kellene dönteni a kivárásról vagy vételről. Tartok tőle, hogy olcsóbb nem lesz.

Az OTP és az FHB értéktérképét szoktam nézegetni. Az OTP adatsora szerint 410.000 az Bp. átlagár 2017.I-III. negyedévben, tehát az ingatlan.com 361.000-es ára reálisnak mondható az első negyedévre. Ezt a NAV adatai által, a teljesült adásvételekre vonatkozik. Budapest 2017. I. negyedévben 238.000 volt a nettó átlagbér. ha nem vesszük figyelembe, hogy a kisebb lakások ára fajlagosan magasabb, akkor 18.050.000 az 50 nm-es átlagár, akkor 6,32 év alatt lehet megkeresni az árát. Országos nettó átlagbér 187.430, tehát 8 év alatt vásárolható meg. Valamit elnézhettek a többi várossal kapcsolatban, a portfolio pedig nem figyelt. Úgyhogy valahol a numbeo és az ingatlan.com adatsora között van az igazság, legalább is az eustat 2017. év eleji adatsora alapján. 🙂

portfolio.hu/ingatlan/lakas/mekkora-lakast-kapunk-20-millio-forintbol-a-regio-fovarosaiban.243514.html

százegy, a többi adat nem igaz, a prágai, varsói meg a többi. Akárhány helyen olvastam, egy cseh, szlovák vagy lengyel is kevesebbet dolgozik egy lakásért, mint egy magyar. Mert többet keres és nem annyival drágább az ingatlan.

Ingatlanos ismerős szerint az eladókat fűti a hit, hogy most magasak az árak és jól tudnak eladni. Ebben gondolkodnak és alig tudja őket a reális árak felé terelni. Rengeteg hirdetés "túlárazott" nem jönnek rá komoly érdeklődők. Persze vannak jó helyen, jó állapotban lévő ingatlanok, amiket így is könnyebb eladni. Azért sokakra jellemző, hogy a saját ingatlanára, amire évek óta nem költött, érvényesnek látja a magas árat. A vevőket meg azzal kergetik a vásárlás irányába, hogy mennyire veszik az ingatlanokat, lemarad, ha nem lép. Az ár-érték arányt nagyon nehéz belőni.

Az ingatlanos blogokon egyre többet írnak a demográfiai kilátásokról, hogy ez nagy hatással lesz az albérleti keresletre.

Az építőanyagok árszínvonala talán a legdurvább. Jól kereső ismerősök halasztották el a felújítást, mert a tervezett költségvetés 1 év alatt durván elszállt az anyagárak miatt...

Laikus szemmel érdekes, hogy amit tavaly sem tudtak eladni pld 5mió-ért, azt ezen a nyáron már 6mió-árt árulják. A lakóhelyemen rengeteg ilyen ingatlan eladásra van példa. Ilyenkor szoktam kérdezni, hogy ha tavaly nem ment el 5-ért, akkor az idén miért vennék meg 6-ért.

Persze az ingatlanosok is a magas jutalék reményében tornásszák fel az árakat és rábeszélik az eladót a magasabb árra, vagyis próbálják, mert elég sok ingatlan a nyakukon marad, mert egy év eltelte után sem tudják azt értékesíteni.

Több tulajdonos is túlértékeli az ingatlanát és a fejében létezik egy olyan ár, ami nem reális, mégis ragaszkodik hozzá és inkább nem adja el, hagyja az ingatlant amortizálódni, mert benne nem lakik, ki nem adja, fenntartani meg nem tudja.

Ez nem BP- ez egy vidéki kisváros példája.

@Ákos

Ugyanakkor a magyarok 2/3-a még mindig nem takarít meg egy forintot sem. Az a 3.800 milliárd a legtehetősebb pár százalék kezében összpontosul, akik meg nem veszik tizesével az ingatlanokat, mert minek.

De ez egy olyan dolog egyébként, hogy persze most ki gondolná, hogy megáll valamikor ez az eszeveszett emelkedés? 2012-ben sem gondolta senki, hogy duplájára fognak emelkedni a panel árak néhány év alatt, és mégis. 🙂 Szóval bármi megtörténhet.

véleményre kíváncsi: ugyanazt mondom amit Miklós. C.

Az építési telkek ára hevesebben reagál az ingatlanpiaci változásokra mint a lakóingatlanoké. Jó időben felmegy az ár az egekbe, rossz időben a kutyának sem kell. Most az van, hogy a telkek ára nagyon elszállt, és ilyen áron nem éri meg fejlesztési céllal telket venni. Több ismerőssel beszéltem erről, ugyanígy látják. De ugyanezt mutatják az ingatlan.com-on fenntlévő építési telkek is. Már nem kapkodjál el őket napok alatt mint a boom elején, hanem hónapokig ott figyelnek. Benne van az is, hogy a telektulajdonosok egymástól veszik át a hirdetési árakat, és mindegyik rátesz egy picit a biztonság kedvéért, nehogy már ő rosszabbul járjon. Az ingatlanirodák pedig kirakják a hirdetéseket teljesen elszállt hülye árakon is, mert hozni kell a tervszámokat.

a számot elírtam, természetesen A, a helyes válasz.

Siófokon nem a parton egy üres 1000 m2 telek 10 millió Ft, 2 éve 6-7 millió volt. 50 m2 panellakás, 3. emelet, lift nincs 16-17 millió. Kicsit itt is elröppentek az árak. Családi házban lakunk, hitel nincs, ráérünk várni. 🙂 Az alapanyag árak is elég szépen mennek felfelé az építési kedv miatt.

@Matteo

Ennek csak egyik oka a "vonzó" befektetési lehetőségek hiánya. A másik (és ez a nagyobb) a hazai pénzügyi edukáció hiánya.

Kérdés: Budapesten, ha nem befektetési célra kellene, hanem saját részre (jelenleg albérlet), és rendelkezésre állna teljes összegben kp... akkor mit lenne célszerű tenni?

1. várunk még kicsit (1-2 év? 5 év? 10?), és ha esetleg kicsit beesnek az árak, akkor kp-ra lakás vásárlás. Addig is bérlés annak minden nyűgjével együtt.

2. Nem várunk, most azonnal kp-ra valami egérlyuk.

3. Nem várunk, most azonnal hitelre egérlyuk. Kérdés az önerő mértéke...

+1.Elköltözünk Budapestről, mert ennyit ketten - kis túlzással - bármelyik vidéki városban megkeresünk, az életszínvonalunk viszont magasabb lenne.

Van egy pénzben nehezen mérhető szempont is: személy szerint ezt az albérletesdit, panelosdit egyre nehezebben bírom lelkileg.

Van ciklikusság a lakásárakban (is) ez vitathatatlan, viszont ez a ciklikusság REÁL árakban jelenik meg a lakáspiacon és nem nominálban (azaz vételárban)... azaz egyáltalán nem biztos, hogy amikor átfordul a piac tetőponton akkor árcsökkenés lesz, simán lehet reál stagnálás (2004-2008) miközben az árak tovább nőttek, vagy további - infláció alatti - áremelkedés akár (reál árcsökkenés).

Akinek pedig nincs meg a lakás ára, hogy kamatoztassa amíg vár a jó vételre az biztosan bukik a várakozással, főleg ha amúgy még jogosult is lenne most valamilyen állami támogatásra!

Csakhogy a szükség nagy úr, nem mindenkinek éri meg várni mert a lakhatást (életminőség) nem csak pénzben mérjük! Aki cserélni akar annak felesleges várni, szinte tökmindegy mikor cserél extrém váltások kivételével.

Az MNB most készül felrúgni a lakáspiacot hitelekkel, szóval én meggondolnám az esésre spekulálást... 😉 😛

@szazegy:

Nincs olyan h elhalasztott kereslet. Előre hozott van. Lásd devizahitel v pa-pa hitel önerő nélkül. Akkor sokan olyanok is vásároltak akiknek egyébként esélyük sem lett volna. Mint ahogy most olyanok is epitkeznek, akiknek szintén lásd CSOK..

Akkor ez rengeteg vásárlást jelentett, ami a következő évekből hiányzott...

A fundamentumok tanulmányozására meg javaslom a KSH népesség alakulásának alfejezetet...

Engem a pesti ingatlanárak alakulása hidegen hagy, sokkal inkább izgat, hogy az építőipar továbbra is szárnyalni fog a CSOK miatt, vagy olyan 4 év múlva már "normálisabb" árakon dolgoznak. Akkor akarunk bővíteni a házunkon ugyanis, és nem mind1, hogy 10+ millióért, vagy esetleg "csak" 8-ért. 🙂

Petike

2018-05-08 at 08:41

Arra gondolsz hogy az a villanyszerelő aki most havi 200.000 Ft-ért dolgozik az majd 4 év múlva 150.000 Ft-ért?

Szaky, nem, hanem hogy az a kőműves, festő és gázszerelő, aki kuncsorgott a kis munkákért is három éve, most fel sem veszi a telefont, ha mégis, hárommilliós munka alatt le is teszi, mert minek szüttyögjön néhány csoffadt százezerért, amikor mindenki be akarja fejezni az építkezést 2019 végéig.

Attól, hogy a "piac" drága, lehet néha olcsó lakásokat találni.

Az is lehet, hogy még 1-2 évig nem emelkednek a kamatok, az árak további 10-20%-ot drágulnak és csak utána zuhannak pl -20-30%. Akkor ha most akarnál venni egy olcsóbb lakást, nem biztos hogy rosszabbul jársz, mintha még várnál 4-5 évet. Az ár kb ugyan anyi lenne, de 4-5 évig olcsóbb kamatot kaphattál volna. Ezek mind csak spekuláció. Szerintem az fontosabb, hogy milyen céllal veszel lakást. Ha szimplán befektetésből, lehet jobban elgondolkodnék. Ha viszont saját lakást szeretnél, amiben tudod, hogy a következő 20-30 évben lakni szeretnél, nem biztos, hogy várnék 4-5 évet egy esetleges ólcsobb alkalomra.

@ Névtelen: "Persze az ingatlanosok is a magas jutalék reményében tornásszák fel az árakat és rábeszélik az eladót a magasabb árra . . ."

Ez egyáltalán nem jellemző. Az ingatlanosnak nem érdeke felverni az árakat. Inkább pont ő az, aki lefelé szokta nyomni, ugyanis ha túl magas áron kínálja az ingatlant, akkor sokkal nehezebb eladni.

Ha hirdetsz egy ingatlant, amit te 20 millióra tartasz, jönni fog száz ingatlanos, hogy majd ő eladja 15-ért. Ez érthető is részéről, mert 15 ért 1 hónap alatt elkelhet, míg 20-ért lehet, hogy két évig is árulhatná.

@realestate

Hiperinflációs környezetet leszámítva példa nélküli, hogy az eső szakaszban csak reálesés legyen. Enyhe reál ingatlanár esés nominális stagnálással/enyhe emelkedéssel egyébként legutóbb épp az emelkedő szakasz végén, 2005-08 között volt. Ez lehet, hogy ugyanígy lesz a mostani emelkedő szakasz végén is, de az nem valószínű, hogy azt ne kövesse nominális esés. Egyébként ez nem kellene téged izgasson, mert te hosszútávon fektettél panellakásokba.

@real:

Csak legyen aki felvegye;)

A potenciális célcsoport éppen nyugat fele tendal...

@Kiszamolo

Az AFA ilyen szempontból kulcskérdés lesz. De utánna sem számítanak munka oldalról árcsökkenésre inkább az anyag oldalon lesz ebben potencial

@realestate: ha jön egy lefelé tartó ciklus és szűnnek meg a munkahelyek akkor az MNB prognózisa nagyon szép lesz, de ugye ez egy kis ország ami jelentősen ki van téve a begyűrűző hatásoknak .... ha nem lesz meló és jövedelem akkor nem kapsz hitelt sem plusz az emberek visszafogják a fogyasztásukat is ... ez történt elég jeletősen 2008-2014 között .... jelentősen visszafogva mindenféle költést a lakosság részéről, pedig az ösztönzők már adottak voltak ... lásd 2012-től egykulcsos adó stb.... szóval visszaesés lesz a mértéke lesz a kérdéses ... és a kezdete ....

@Szakértő

Attól függ honnan nézzük. A médiában megéri az ingatlanosoknak felfelé beszélnie az ingatlanárakat, hogy ezzel több ügyfél akarja eladni rajtuk keresztül, látva a magas árakat, az ügyfélt viszont, akivel felvették már a kapcsolatot, megéri győzködniük, hogy engedjen az árból. (Teljesen off, de pontosan ugyanezt csinálják a fejvadász cégek is...)

Az építőipar úgy tud majdnem azonos áron adni házakat suburbiában, hogy sokkal kisebbek, mint az előző felfutó ciklusban (2004-2008). Tehát a nm ár sokkal nagyobb.

Ma egy tipikus ház kb. 100 nm és az ára kb. 50M. Ez középszint, helytől függően az ár lehet valamivel több v. kevesebb.

Régen (2004-2008) a tipikus ház 200 nm volt és az ára kb. szintén 50M. A nm ár dupla lett.

Az egy nagyon másik kérdés, hogy miért költözik ki valaki egy 100 nm-es házba suburbiába és meddig fog ott lakni? De a házakat el tudják adni, legalábbis a környékünkön többet sikerült már. Ma ez lett a divat.

Szvsz. ezeknél a házaknál óriási lesz az értékcsökkenés. Ha 100 nm, akkor inkább egy egyszintű lakás. Az sokkal jobban megéri és olcsóbb is. 25-30M körül lehet vásárolni egy használtat v. 35-40M körül egy újat. Egy ház előnye az, hogy nagy. Ha nem nagy, hanem kicsi, akkor nincsen előnye...

Én inkább arra leszek kíváncsi, hogy ha az ÁFA-t vissza viszik az eredeti értékre, akkor hogyan alakulnak az ingatlanárak?

Hiszen tudjuk, hogy az 5%-ra csökkentéssel a kivitelezők többsége szépen lenyelte a köztes részt, ellenben ha felviszik, akkor nyilván hogy nem szeretnék benyelni a különbözetet.

A CSOk-ról ugyanezt gondolom. Ha kivezetnék, akkor sem lennének az új házak 10 millával olcsóbbak, ahogyan a bevezetéskor 10 millával drágábbak lettek hirtelen.

🙁

demográfia ....

index.hu/gazdasag/allas/2018/05/08/munkaerohiany_szamoca/

A 200 nm eleve kitolás: berendezni, fűteni, takarítani, ráadásul eladni pont ezek miatt szívás. 100 nm nem nagy a gyerekek kirepülése után sem, mert legalább van hely, mikor hazajönnek.

Egy ház előnye a függetlenség és a kert.

Nincs valakinek az előző ciklusból konkrét példája? (jó, tudom, az árak/fizetések/infláció/kamatok mind mások voltak).

De mégis példának.

Tehát aki 2007-2009 között vett lakást hitellel, az mennyit fizetett érte összesen, milyen önerővel, milyen kamatra, és mennyiért tudta volna megvenni azt 2013-2015 körül, ha kivárt volna. Talán érdekes lenne konkrétan látni, még ha tudjuk is, hogy a múltra jellemző adatok nem feltétlenül relevánsak a jövőre nézve. De azért a ciklikusság az ciklikusság, az meglesz most is - előbb vagy utóbb.

@Zabalint

Én hasonlót várok mostantól mint amit te is említettél, hogy volt 2005-2008 között. Csorognak felfelé az árak tovább nagyjából az inflával évekig.Ha így lesz akkor mint írtam "Akinek pedig nincs meg a lakás ára, hogy kamatoztassa amíg vár a jó vételre az biztosan bukik a várakozással" tekintve, hogy egy lakás ára sok pénz ami nagy bázissal drágul.Igazából minél többen várnak az áresésre és döntenek későbbi vásárlás mellett annál többen fognak támaszt adni az áraknak később. Maguk a spekulálók fogják megfogni az áresést ha lesz,így kisebb volatilitással megyünk tovább felfelé mintha mostanában venne mindenki.

A hosszútávú befektetés sem tart örökké! Szóval az egyik szemem mindig rajta van!

Inkább úgy fogalmaznék,hogy úgy intézem az életem soha ne legyen szükség a lakások árára nem lakáscéllal! Nem is lesz. Így pedig szabadon,minden nyomás nélkül dönthetek a kiszállási pontról!

@tnt

Nem versenyképesek ezek a vállalkozasok, feltehetőleg a hazai adórendszer, az urambátyám kapcsolati háló és cégműködés, a nem hatékony munkaszervezés, az elavult technológia, módszerek, és még ki tudja miért. Valami oka biztosan van, hogy azonos gyümölcsárak mellett az osztrákok magasabb órabért tudnak kifizetni.

Kiszamolo

Az eustat adataiból dolgozó linkelt cikk is azt mutatja, hogy az ingatlan.com-nál elcseszték a régiós fővárosoknál a számítást, de a numbeo adatai se stimmelnek. Nagyjából azonos ideig kell dolgozni egy fővárosi lakásért a régióban a posztkommunista országokban, viszont Ausztriában kevesebbet.

Zabalint

Van amikor hosszútávon van reálértékben esés, a kiadás hozama alacsony. A pénz a jó vételben és eladásban van, nem a kiadásban és a hosszútávú "tartásban". Az időarányos hozamot kell nézni mindig. Az emberek elfelejtik az alternatív hasznot. Én spec. most kb. 1 év alatt nettó 30% felett keresek egy eladással, miközben a jövőben pár évig 5-6% környéki évi reálhozanot tudnék elérni kb., ha tartanám. A portfolion volt egy elemzés, hogy 10 év alatt mennyit hozott egy lakás, 10 évre is kiemelkedő reálhozam volt 30%, de én még 9 évig forgathatom azt a pénzt. Ezért nem mindegy.